Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

- Виды нелинейной регрессии

- Задача №1 Построение уравнения регрессии

- Требуется:

- Решение:

- Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий

- Лабораторные работы по эконометрике

- Эконометрика

- Пример выполненной лабораторной работы №1. Тема: «Парная регрессия и корреляция»

- Пример выполненной лабораторной работы № 2 Тема : «Множественная регрессия»

- Пример выполненной лабораторной работы № 3 Тема : « Аддитивная и мультипликативная модели временных рядов »

- Пример выполненной лабораторной работы №4 Тема: «Автокорреляция уровней временного ряда и выявление его структуры»

- Пример выполненной лабораторной работы № 5. Тема : «Автокорреляции в остатках. Критерий Дарбина-Уотсона»

Виды нелинейной регрессии

| Вид | Класс нелинейных моделей |

| Нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам |

| Нелинейные по оцениваемым параметрам |

Здесь ε — случайная ошибка (отклонение, возмущение), отражающая влияние всех неучтенных факторов.

Уравнению регрессии первого порядка — это уравнение парной линейной регрессии.

Уравнение регрессии второго порядка это полиномальное уравнение регрессии второго порядка: y = a + bx + cx 2 .

Уравнение регрессии третьего порядка соответственно полиномальное уравнение регрессии третьего порядка: y = a + bx + cx 2 + dx 3 .

Чтобы привести нелинейные зависимости к линейной используют методы линеаризации (см. метод выравнивания):

- Замена переменных.

- Логарифмирование обеих частей уравнения.

- Комбинированный.

| y = f(x) | Преобразование | Метод линеаризации |

| y = b x a | Y = ln(y); X = ln(x) | Логарифмирование |

| y = b e ax | Y = ln(y); X = x | Комбинированный |

| y = 1/(ax+b) | Y = 1/y; X = x | Замена переменных |

| y = x/(ax+b) | Y = x/y; X = x | Замена переменных. Пример |

| y = aln(x)+b | Y = y; X = ln(x) | Комбинированный |

| y = a + bx + cx 2 | x1 = x; x2 = x 2 | Замена переменных |

| y = a + bx + cx 2 + dx 3 | x1 = x; x2 = x 2 ; x3 = x 3 | Замена переменных |

| y = a + b/x | x1 = 1/x | Замена переменных |

| y = a + sqrt(x)b | x1 = sqrt(x) | Замена переменных |

Пример . По данным, взятым из соответствующей таблицы, выполнить следующие действия:

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

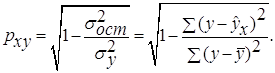

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

- Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α=0,05 .

- Оценить полученные результаты, выводы оформить в аналитической записке.

| Год | Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд. руб. (1995 г. — трлн. руб.), y | Среднедушевые денежные доходы населения (в месяц), руб. (1995 г. — тыс. руб.), х |

| 1995 | 872 | 515,9 |

| 2000 | 3813 | 2281,1 |

| 2001 | 5014 | 3062 |

| 2002 | 6400 | 3947,2 |

| 2003 | 7708 | 5170,4 |

| 2004 | 9848 | 6410,3 |

| 2005 | 12455 | 8111,9 |

| 2006 | 15284 | 10196 |

| 2007 | 18928 | 12602,7 |

| 2008 | 23695 | 14940,6 |

| 2009 | 25151 | 16856,9 |

Решение. В калькуляторе последовательно выбираем виды нелинейной регрессии. Получим таблицу следующего вида.

Экспоненциальное уравнение регрессии имеет вид y = a e bx

После линеаризации получим: ln(y) = ln(a) + bx

Получаем эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

Уравнение регрессии: y = e 7.81321500 e 0.000162x = 2473.06858e 0.000162x

Степенное уравнение регрессии имеет вид y = a x b

После линеаризации получим: ln(y) = ln(a) + b ln(x)

Эмпирические коэффициенты регрессии: b = 0.9626, a = 0.7714

Уравнение регрессии: y = e 0.77143204 x 0.9626 = 2.16286x 0.9626

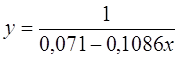

Гиперболическое уравнение регрессии имеет вид y = b/x + a + ε

После линеаризации получим: y=bx + a

Эмпирические коэффициенты регрессии: b = 21089190.1984, a = 4585.5706

Эмпирическое уравнение регрессии: y = 21089190.1984 / x + 4585.5706

Логарифмическое уравнение регрессии имеет вид y = b ln(x) + a + ε

Эмпирические коэффициенты регрессии: b = 7142.4505, a = -49694.9535

Уравнение регрессии: y = 7142.4505 ln(x) — 49694.9535

Задача №1 Построение уравнения регрессии

Имеются следующие данные разных стран об индексе розничных цен на продукты питания (х) и об индексе промышленного производства (у).

| Индекс розничных цен на продукты питания (х) | Индекс промышленного производства (у) | |

|---|---|---|

| 1 | 100 | 70 |

| 2 | 105 | 79 |

| 3 | 108 | 85 |

| 4 | 113 | 84 |

| 5 | 118 | 85 |

| 6 | 118 | 85 |

| 7 | 110 | 96 |

| 8 | 115 | 99 |

| 9 | 119 | 100 |

| 10 | 118 | 98 |

| 11 | 120 | 99 |

| 12 | 124 | 102 |

| 13 | 129 | 105 |

| 14 | 132 | 112 |

Требуется:

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

В) равносторонней гиперболы.

2. Для каждой модели рассчитать показатели: тесноты связи и среднюю ошибку аппроксимации.

3. Оценить статистическую значимость параметров регрессии и корреляции.

4. Выполнить прогноз значения индекса промышленного производства у при прогнозном значении индекса розничных цен на продукты питания х=138.

Решение:

1. Для расчёта параметров линейной регрессии

Решаем систему нормальных уравнений относительно a и b:

Построим таблицу расчётных данных, как показано в таблице 1.

Таблица 1 Расчетные данные для оценки линейной регрессии

| № п/п | х | у | ху | x 2 | y 2 |  |  |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 7000 | 10000 | 4900 | 74,26340 | 0,060906 |

| 2 | 105 | 79 | 8295 | 11025 | 6241 | 79,92527 | 0,011712 |

| 3 | 108 | 85 | 9180 | 11664 | 7225 | 83,32238 | 0,019737 |

| 4 | 113 | 84 | 9492 | 12769 | 7056 | 88,98425 | 0,059336 |

| 5 | 118 | 85 | 10030 | 13924 | 7225 | 94,64611 | 0,113484 |

| 6 | 118 | 85 | 10030 | 13924 | 7225 | 94,64611 | 0,113484 |

| 7 | 110 | 96 | 10560 | 12100 | 9216 | 85,58713 | 0,108467 |

| 8 | 115 | 99 | 11385 | 13225 | 9801 | 91,24900 | 0,078293 |

| 9 | 119 | 100 | 11900 | 14161 | 10000 | 95,77849 | 0,042215 |

| 10 | 118 | 98 | 11564 | 13924 | 9604 | 94,64611 | 0,034223 |

| 11 | 120 | 99 | 11880 | 14400 | 9801 | 96,91086 | 0,021102 |

| 12 | 124 | 102 | 12648 | 15376 | 10404 | 101,4404 | 0,005487 |

| 13 | 129 | 105 | 13545 | 16641 | 11025 | 107,1022 | 0,020021 |

| 14 | 132 | 112 | 14784 | 17424 | 12544 | 110,4993 | 0,013399 |

| Итого: | 1629 | 1299 | 152293 | 190557 | 122267 | 1299,001 | 0,701866 |

| Среднее значение: | 116,3571 | 92,78571 | 10878,07 | 13611,21 | 8733,357 | х | х |

| 8,4988 | 11,1431 | х | х | х | х | х |

| 72,23 | 124,17 | х | х | х | х | х |

Среднее значение определим по формуле:

Cреднее квадратическое отклонение рассчитаем по формуле:

и занесём полученный результат в таблицу 1.

Возведя в квадрат полученное значение получим дисперсию:

Параметры уравнения можно определить также и по формулам:

Таким образом, уравнение регрессии:

Следовательно, с увеличением индекса розничных цен на продукты питания на 1, индекс промышленного производства увеличивается в среднем на 1,13.

Рассчитаем линейный коэффициент парной корреляции:

Связь прямая, достаточно тесная.

Определим коэффициент детерминации:

Вариация результата на 74,59% объясняется вариацией фактора х.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчётные) значения .

,

,

следовательно, параметры уравнения определены правильно.

Рассчитаем среднюю ошибку аппроксимации – среднее отклонение расчётных значений от фактических:

В среднем расчётные значения отклоняются от фактических на 5,01%.

Оценку качества уравнения регрессии проведём с помощью F-теста.

F-тест состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера.

Fфакт определяется по формуле:

где n – число единиц совокупности;

m – число параметров при переменных х.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза.

Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

2. Степенная регрессия имеет вид:

Для определения параметров производят логарифмирование степенной функции:

Для определения параметров логарифмической функции строят систему нормальных уравнений по способу наименьших квадратов:

Построим таблицу расчётных данных, как показано в таблице 2.

Таблица 2 Расчетные данные для оценки степенной регрессии

| №п/п | х | у | lg x | lg y | lg x*lg y | (lg x) 2 | (lg y) 2 |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 2,000000 | 1,845098 | 3,690196 | 4,000000 | 3,404387 |

| 2 | 105 | 79 | 2,021189 | 1,897627 | 3,835464 | 4,085206 | 3,600989 |

| 3 | 108 | 85 | 2,033424 | 1,929419 | 3,923326 | 4,134812 | 3,722657 |

| 4 | 113 | 84 | 2,053078 | 1,924279 | 3,950696 | 4,215131 | 3,702851 |

| 5 | 118 | 85 | 2,071882 | 1,929419 | 3,997528 | 4,292695 | 3,722657 |

| 6 | 118 | 85 | 2,071882 | 1,929419 | 3,997528 | 4,292695 | 3,722657 |

| 7 | 110 | 96 | 2,041393 | 1,982271 | 4,046594 | 4,167284 | 3,929399 |

| 8 | 115 | 99 | 2,060698 | 1,995635 | 4,112401 | 4,246476 | 3,982560 |

| 9 | 119 | 100 | 2,075547 | 2,000000 | 4,151094 | 4,307895 | 4,000000 |

| 10 | 118 | 98 | 2,071882 | 1,991226 | 4,125585 | 4,292695 | 3,964981 |

| 11 | 120 | 99 | 2,079181 | 1,995635 | 4,149287 | 4,322995 | 3,982560 |

| 12 | 124 | 102 | 2,093422 | 2,008600 | 4,204847 | 4,382414 | 4,034475 |

| 13 | 129 | 105 | 2,110590 | 2,021189 | 4,265901 | 4,454589 | 4,085206 |

| 14 | 132 | 112 | 2,120574 | 2,049218 | 4,345518 | 4,496834 | 4,199295 |

| Итого | 1629 | 1299 | 28,90474 | 27,49904 | 56,79597 | 59,69172 | 54,05467 |

| Среднее значение | 116,3571 | 92,78571 | 2,064624 | 1,964217 | 4,056855 | 4,263694 | 3,861048 |

| 8,4988 | 11,1431 | 0,031945 | 0,053853 | х | х | х |

| 72,23 | 124,17 | 0,001021 | 0,0029 | х | х | х |

Продолжение таблицы 2 Расчетные данные для оценки степенной регрессии

| №п/п | х | у | |  | |  |

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 74,16448 | 17,34292 | 0,059493 | 519,1886 |

| 2 | 105 | 79 | 79,62057 | 0,385112 | 0,007855 | 190,0458 |

| 3 | 108 | 85 | 82,95180 | 4,195133 | 0,024096 | 60,61728 |

| 4 | 113 | 84 | 88,59768 | 21,13866 | 0,054734 | 77,1887 |

| 5 | 118 | 85 | 94,35840 | 87,57961 | 0,110099 | 60,61728 |

| 6 | 118 | 85 | 94,35840 | 87,57961 | 0,110099 | 60,61728 |

| 7 | 110 | 96 | 85,19619 | 116,7223 | 0,11254 | 10,33166 |

| 8 | 115 | 99 | 90,88834 | 65,79901 | 0,081936 | 38,6174 |

| 9 | 119 | 100 | 95,52408 | 20,03384 | 0,044759 | 52,04598 |

| 10 | 118 | 98 | 94,35840 | 13,26127 | 0,037159 | 27,18882 |

| 11 | 120 | 99 | 96,69423 | 5,316563 | 0,023291 | 38,6174 |

| 12 | 124 | 102 | 101,4191 | 0,337467 | 0,005695 | 84,90314 |

| 13 | 129 | 105 | 107,4232 | 5,872099 | 0,023078 | 149,1889 |

| 14 | 132 | 112 | 111,0772 | 0,85163 | 0,00824 | 369,1889 |

| Итого | 1629 | 1299 | 1296,632 | 446,4152 | 0,703074 | 1738,357 |

| Среднее значение | 116,3571 | 92,78571 | х | х | х | х |

| 8,4988 | 11,1431 | х | х | х | х |

| 72,23 | 124,17 | х | х | х | х |

Решая систему нормальных уравнений, определяем параметры логарифмической функции.

Получим линейное уравнение:

Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата  . По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации.

. По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации.

Связь достаточно тесная.

В среднем расчётные значения отклоняются от фактических на 5,02%.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

3. Уравнение равносторонней гиперболы

Для определения параметров этого уравнения используется система нормальных уравнений:

Произведем замену переменных

и получим следующую систему нормальных уравнений:

Решая систему нормальных уравнений, определяем параметры гиперболы.

Составим таблицу расчётных данных, как показано в таблице 3.

Таблица 3 Расчетные данные для оценки гиперболической зависимости

| №п/п | х | у | z | yz |  |  |

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 0,010000000 | 0,700000 | 0,0001000 | 4900 |

| 2 | 105 | 79 | 0,009523810 | 0,752381 | 0,0000907 | 6241 |

| 3 | 108 | 85 | 0,009259259 | 0,787037 | 0,0000857 | 7225 |

| 4 | 113 | 84 | 0,008849558 | 0,743363 | 0,0000783 | 7056 |

| 5 | 118 | 85 | 0,008474576 | 0,720339 | 0,0000718 | 7225 |

| 6 | 118 | 85 | 0,008474576 | 0,720339 | 0,0000718 | 7225 |

| 7 | 110 | 96 | 0,009090909 | 0,872727 | 0,0000826 | 9216 |

| 8 | 115 | 99 | 0,008695652 | 0,860870 | 0,0000756 | 9801 |

| 9 | 119 | 100 | 0,008403361 | 0,840336 | 0,0000706 | 10000 |

| 10 | 118 | 98 | 0,008474576 | 0,830508 | 0,0000718 | 9604 |

| 11 | 120 | 99 | 0,008333333 | 0,825000 | 0,0000694 | 9801 |

| 12 | 124 | 102 | 0,008064516 | 0,822581 | 0,0000650 | 10404 |

| 13 | 129 | 105 | 0,007751938 | 0,813953 | 0,0000601 | 11025 |

| 14 | 132 | 112 | 0,007575758 | 0,848485 | 0,0000574 | 12544 |

| Итого: | 1629 | 1299 | 0,120971823 | 11,13792 | 0,0010510 | 122267 |

| Среднее значение: | 116,3571 | 92,78571 | 0,008640844 | 0,795566 | 0,0000751 | 8733,357 |

| 8,4988 | 11,1431 | 0,000640820 | х | х | х |

| 72,23 | 124,17 | 0,000000411 | х | х | х |

Продолжение таблицы 3 Расчетные данные для оценки гиперболической зависимости

| №п/п | х | у | | | | |

|---|---|---|---|---|---|---|

| 1 | 100 | 70 | 72,3262 | 0,033231 | 5,411206 | 519,1886 |

| 2 | 105 | 79 | 79,49405 | 0,006254 | 0,244083 | 190,0458 |

| 3 | 108 | 85 | 83,47619 | 0,017927 | 2,322012 | 60,61728 |

| 4 | 113 | 84 | 89,64321 | 0,067181 | 31,84585 | 77,1887 |

| 5 | 118 | 85 | 95,28761 | 0,121031 | 105,8349 | 60,61728 |

| 6 | 118 | 85 | 95,28761 | 0,121031 | 105,8349 | 60,61728 |

| 7 | 110 | 96 | 86,01027 | 0,10406 | 99,79465 | 10,33166 |

| 8 | 115 | 99 | 91,95987 | 0,071112 | 49,56344 | 38,6174 |

| 9 | 119 | 100 | 96,35957 | 0,036404 | 13,25272 | 52,04598 |

| 10 | 118 | 98 | 95,28761 | 0,027677 | 7,357059 | 27,18882 |

| 11 | 120 | 99 | 97,41367 | 0,016024 | 2,516453 | 38,6174 |

| 12 | 124 | 102 | 101,46 | 0,005294 | 0,291565 | 84,90314 |

| 13 | 129 | 105 | 106,1651 | 0,011096 | 1,357478 | 149,1889 |

| 14 | 132 | 112 | 108,8171 | 0,028419 | 10,1311 | 369,1889 |

| Итого: | 1629 | 1299 | 1298,988 | 0,666742 | 435,7575 | 1738,357 |

| Среднее значение: | 116,3571 | 92,78571 | х | х | х | х |

| 8,4988 | 11,1431 | х | х | х | х |

| 72,23 | 124,17 | х | х | х | х |

Значения параметров регрессии a и b составили:

Связь достаточно тесная.

В среднем расчётные значения отклоняются от фактических на 4,76%.

Таким образом, Н0 – гипотеза о случайной природе оцениваемых характеристик отклоняется и признаётся их статистическая значимость и надёжность.

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение индекса розничных цен на продукты питания х = 138, тогда прогнозное значение индекса промышленного производства составит:

По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи по сравнению с линейной и степенной регрессиями. Средняя ошибка аппроксимации остаётся на допустимом уровне.

Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

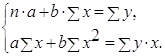

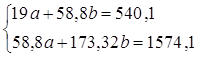

· Рассчитаем параметры уравнений линейной парной регрессии. Для расчета параметров a и b линейной регрессии y=a+b*x решаем систему нормальных уравнений относительно a и b:

По исходным данным рассчитываем ∑y, ∑x, ∑yx, ∑x 2 , ∑y 2 (табл. 2):

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp | Y-Y^cp | Ai |

| 1 | 2,800 | 28,000 | 78,400 | 7,840 | 784,000 | 25,719 | 2,281 | 0,081 |

| 2 | 2,400 | 21,300 | 51,120 | 5,760 | 453,690 | 22,870 | -1,570 | 0,074 |

| 3 | 2,100 | 21,000 | 44,100 | 4,410 | 441,000 | 20,734 | 0,266 | 0,013 |

| 4 | 2,600 | 23,300 | 60,580 | 6,760 | 542,890 | 24,295 | -0,995 | 0,043 |

| 5 | 1,700 | 15,800 | 26,860 | 2,890 | 249,640 | 17,885 | -2,085 | 0,132 |

| 6 | 2,500 | 21,900 | 54,750 | 6,250 | 479,610 | 23,582 | -1,682 | 0,077 |

| 7 | 2,400 | 20,000 | 48,000 | 5,760 | 400,000 | 22,870 | -2,870 | 0,144 |

| 8 | 2,600 | 22,000 | 57,200 | 6,760 | 484,000 | 24,295 | -2,295 | 0,104 |

| 9 | 2,800 | 23,900 | 66,920 | 7,840 | 571,210 | 25,719 | -1,819 | 0,076 |

| 10 | 2,600 | 26,000 | 67,600 | 6,760 | 676,000 | 24,295 | 1,705 | 0,066 |

| 11 | 2,600 | 24,600 | 63,960 | 6,760 | 605,160 | 24,295 | 0,305 | 0,012 |

| 12 | 2,500 | 21,000 | 52,500 | 6,250 | 441,000 | 23,582 | -2,582 | 0,123 |

| 13 | 2,900 | 27,000 | 78,300 | 8,410 | 729,000 | 26,431 | 0,569 | 0,021 |

| 14 | 2,600 | 21,000 | 54,600 | 6,760 | 441,000 | 24,295 | -3,295 | 0,157 |

| 15 | 2,200 | 24,000 | 52,800 | 4,840 | 576,000 | 21,446 | 2,554 | 0,106 |

| 16 | 2,600 | 34,000 | 88,400 | 6,760 | 1156,000 | 24,295 | 9,705 | 0,285 |

| 17 | 3,300 | 31,900 | 105,270 | 10,890 | 1017,610 | 29,280 | 2,620 | 0,082 |

| 19 | 3,900 | 33,000 | 128,700 | 15,210 | 1089,000 | 33,553 | -0,553 | 0,017 |

| 20 | 4,600 | 35,400 | 162,840 | 21,160 | 1253,160 | 38,539 | -3,139 | 0,089 |

| 21 | 3,700 | 34,000 | 125,800 | 13,690 | 1156,000 | 32,129 | 1,871 | 0,055 |

| 22 | 3,400 | 31,000 | 105,400 | 11,560 | 961,000 | 29,992 | 1,008 | 0,033 |

| Итого | 58,800 | 540,100 | 1574,100 | 173,320 | 14506,970 | 540,100 | 0,000 | |

| сред значение | 2,800 | 25,719 | 74,957 | 8,253 | 690,808 | 0,085 | ||

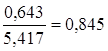

| станд. откл | 0,643 | 5,417 |

Система нормальных уравнений составит:

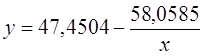

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

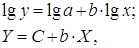

· Рассчитаем параметры уравнений степенной парной регрессии. Построению степенной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 3:

| № рег | X | Y | XY | X^2 | Y^2 | Yp^cp | y^cp |

| 1 | 1,030 | 3,332 | 3,431 | 1,060 | 11,104 | 3,245 | 25,67072 |

| 2 | 0,875 | 3,059 | 2,678 | 0,766 | 9,356 | 3,116 | 22,56102 |

| 3 | 0,742 | 3,045 | 2,259 | 0,550 | 9,269 | 3,004 | 20,17348 |

| 4 | 0,956 | 3,148 | 3,008 | 0,913 | 9,913 | 3,183 | 24,12559 |

| 5 | 0,531 | 2,760 | 1,465 | 0,282 | 7,618 | 2,827 | 16,90081 |

| 6 | 0,916 | 3,086 | 2,828 | 0,840 | 9,526 | 3,150 | 23,34585 |

| 7 | 0,875 | 2,996 | 2,623 | 0,766 | 8,974 | 3,116 | 22,56102 |

| 8 | 0,956 | 3,091 | 2,954 | 0,913 | 9,555 | 3,183 | 24,12559 |

| 9 | 1,030 | 3,174 | 3,268 | 1,060 | 10,074 | 3,245 | 25,67072 |

| 10 | 0,956 | 3,258 | 3,113 | 0,913 | 10,615 | 3,183 | 24,12559 |

| 11 | 0,956 | 3,203 | 3,060 | 0,913 | 10,258 | 3,183 | 24,12559 |

| 12 | 0,916 | 3,045 | 2,790 | 0,840 | 9,269 | 3,150 | 23,34585 |

| 13 | 1,065 | 3,296 | 3,509 | 1,134 | 10,863 | 3,275 | 26,4365 |

| 14 | 0,956 | 3,045 | 2,909 | 0,913 | 9,269 | 3,183 | 24,12559 |

| 15 | 0,788 | 3,178 | 2,506 | 0,622 | 10,100 | 3,043 | 20,97512 |

| 16 | 0,956 | 3,526 | 3,369 | 0,913 | 12,435 | 3,183 | 24,12559 |

| 17 | 1,194 | 3,463 | 4,134 | 1,425 | 11,990 | 3,383 | 29,4585 |

| 19 | 1,361 | 3,497 | 4,759 | 1,852 | 12,226 | 3,523 | 33,88317 |

| 20 | 1,526 | 3,567 | 5,443 | 2,329 | 12,721 | 3,661 | 38,90802 |

| 21 | 1,308 | 3,526 | 4,614 | 1,712 | 12,435 | 3,479 | 32,42145 |

| 22 | 1,224 | 3,434 | 4,202 | 1,498 | 11,792 | 3,408 | 30,20445 |

| итого | 21,115 | 67,727 | 68,921 | 22,214 | 219,361 | 67,727 | 537,270 |

| сред зн | 1,005 | 3,225 | 3,282 | 1,058 | 10,446 | 3,225 | |

| стан откл | 0,216 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата y.

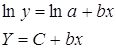

· Рассчитаем параметры уравнений экспоненциальной парной регрессии. Построению экспоненциальной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 4:

| № региона | X | Y | XY | X^2 | Y^2 | Yp | y^cp |

| 1 | 2,800 | 3,332 | 9,330 | 7,840 | 11,104 | 3,225 | 25,156 |

| 2 | 2,400 | 3,059 | 7,341 | 5,760 | 9,356 | 3,116 | 22,552 |

| 3 | 2,100 | 3,045 | 6,393 | 4,410 | 9,269 | 3,034 | 20,777 |

| 4 | 2,600 | 3,148 | 8,186 | 6,760 | 9,913 | 3,170 | 23,818 |

| 5 | 1,700 | 2,760 | 4,692 | 2,890 | 7,618 | 2,925 | 18,625 |

| 6 | 2,500 | 3,086 | 7,716 | 6,250 | 9,526 | 3,143 | 23,176 |

| 7 | 2,400 | 2,996 | 7,190 | 5,760 | 8,974 | 3,116 | 22,552 |

| 8 | 2,600 | 3,091 | 8,037 | 6,760 | 9,555 | 3,170 | 23,818 |

| 9 | 2,800 | 3,174 | 8,887 | 7,840 | 10,074 | 3,225 | 25,156 |

| 10 | 2,600 | 3,258 | 8,471 | 6,760 | 10,615 | 3,170 | 23,818 |

| 11 | 2,600 | 3,203 | 8,327 | 6,760 | 10,258 | 3,170 | 23,818 |

| 12 | 2,500 | 3,045 | 7,611 | 6,250 | 9,269 | 3,143 | 23,176 |

| 13 | 2,900 | 3,296 | 9,558 | 8,410 | 10,863 | 3,252 | 25,853 |

| 14 | 2,600 | 3,045 | 7,916 | 6,760 | 9,269 | 3,170 | 23,818 |

| 15 | 2,200 | 3,178 | 6,992 | 4,840 | 10,100 | 3,061 | 21,352 |

| 16 | 2,600 | 3,526 | 9,169 | 6,760 | 12,435 | 3,170 | 23,818 |

| 17 | 3,300 | 3,463 | 11,427 | 10,890 | 11,990 | 3,362 | 28,839 |

| 19 | 3,900 | 3,497 | 13,636 | 15,210 | 12,226 | 3,526 | 33,978 |

| 20 | 4,600 | 3,567 | 16,407 | 21,160 | 12,721 | 3,717 | 41,140 |

| 21 | 3,700 | 3,526 | 13,048 | 13,690 | 12,435 | 3,471 | 32,170 |

| 22 | 3,400 | 3,434 | 11,676 | 11,560 | 11,792 | 3,389 | 29,638 |

| Итого | 58,800 | 67,727 | 192,008 | 173,320 | 219,361 | 67,727 | 537,053 |

| сред зн | 2,800 | 3,225 | 9,143 | 8,253 | 10,446 | ||

| стан откл | 0,643 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x.

· Рассчитаем параметры уравнений полулогарифмической парной регрессии. Построению полулогарифмической модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем замены:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем замены:

где

где

Для расчетов используем данные табл. 5:

| № региона | X | Y | XY | X^2 | Y^2 | y^cp |

| 1 | 1,030 | 28,000 | 28,829 | 1,060 | 784,000 | 26,238 |

| 2 | 0,875 | 21,300 | 18,647 | 0,766 | 453,690 | 22,928 |

| 3 | 0,742 | 21,000 | 15,581 | 0,550 | 441,000 | 20,062 |

| 4 | 0,956 | 23,300 | 22,263 | 0,913 | 542,890 | 24,647 |

| 5 | 0,531 | 15,800 | 8,384 | 0,282 | 249,640 | 15,525 |

| 6 | 0,916 | 21,900 | 20,067 | 0,840 | 479,610 | 23,805 |

| 7 | 0,875 | 20,000 | 17,509 | 0,766 | 400,000 | 22,928 |

| 8 | 0,956 | 22,000 | 21,021 | 0,913 | 484,000 | 24,647 |

| 9 | 1,030 | 23,900 | 24,608 | 1,060 | 571,210 | 26,238 |

| 10 | 0,956 | 26,000 | 24,843 | 0,913 | 676,000 | 24,647 |

| 11 | 0,956 | 24,600 | 23,506 | 0,913 | 605,160 | 24,647 |

| 12 | 0,916 | 21,000 | 19,242 | 0,840 | 441,000 | 23,805 |

| 13 | 1,065 | 27,000 | 28,747 | 1,134 | 729,000 | 26,991 |

| 14 | 0,956 | 21,000 | 20,066 | 0,913 | 441,000 | 24,647 |

| 15 | 0,788 | 24,000 | 18,923 | 0,622 | 576,000 | 21,060 |

| 16 | 0,956 | 34,000 | 32,487 | 0,913 | 1156,000 | 24,647 |

| 17 | 1,194 | 31,900 | 38,086 | 1,425 | 1017,610 | 29,765 |

| 19 | 1,361 | 33,000 | 44,912 | 1,852 | 1089,000 | 33,351 |

| 20 | 1,526 | 35,400 | 54,022 | 2,329 | 1253,160 | 36,895 |

| 21 | 1,308 | 34,000 | 44,483 | 1,712 | 1156,000 | 32,221 |

| 22 | 1,224 | 31,000 | 37,937 | 1,498 | 961,000 | 30,406 |

| Итого | 21,115 | 540,100 | 564,166 | 22,214 | 14506,970 | 540,100 |

| сред зн | 1,005 | 25,719 | 26,865 | 1,058 | 690,808 | |

| стан откл | 0,216 | 5,417 |

Рассчитаем a и b:

Получим линейное уравнение:  .

.

· Рассчитаем параметры уравнений обратной парной регрессии. Для оценки параметров приведем обратную модель  к линейному виду, заменив

к линейному виду, заменив  , тогда

, тогда

Для расчетов используем данные табл. 6:

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 2,800 | 0,036 | 0,100 | 7,840 | 0,001 | 24,605 |

| 2 | 2,400 | 0,047 | 0,113 | 5,760 | 0,002 | 22,230 |

| 3 | 2,100 | 0,048 | 0,100 | 4,410 | 0,002 | 20,729 |

| 4 | 2,600 | 0,043 | 0,112 | 6,760 | 0,002 | 23,357 |

| 5 | 1,700 | 0,063 | 0,108 | 2,890 | 0,004 | 19,017 |

| 6 | 2,500 | 0,046 | 0,114 | 6,250 | 0,002 | 22,780 |

| 7 | 2,400 | 0,050 | 0,120 | 5,760 | 0,003 | 22,230 |

| 8 | 2,600 | 0,045 | 0,118 | 6,760 | 0,002 | 23,357 |

| 9 | 2,800 | 0,042 | 0,117 | 7,840 | 0,002 | 24,605 |

| 10 | 2,600 | 0,038 | 0,100 | 6,760 | 0,001 | 23,357 |

| 11 | 2,600 | 0,041 | 0,106 | 6,760 | 0,002 | 23,357 |

| 12 | 2,500 | 0,048 | 0,119 | 6,250 | 0,002 | 22,780 |

| 13 | 2,900 | 0,037 | 0,107 | 8,410 | 0,001 | 25,280 |

| 14 | 2,600 | 0,048 | 0,124 | 6,760 | 0,002 | 23,357 |

| 15 | 2,200 | 0,042 | 0,092 | 4,840 | 0,002 | 21,206 |

| 16 | 2,600 | 0,029 | 0,076 | 6,760 | 0,001 | 23,357 |

| 17 | 3,300 | 0,031 | 0,103 | 10,890 | 0,001 | 28,398 |

| 19 | 3,900 | 0,030 | 0,118 | 15,210 | 0,001 | 34,844 |

| 20 | 4,600 | 0,028 | 0,130 | 21,160 | 0,001 | 47,393 |

| 21 | 3,700 | 0,029 | 0,109 | 13,690 | 0,001 | 32,393 |

| 22 | 3,400 | 0,032 | 0,110 | 11,560 | 0,001 | 29,301 |

| Итого | 58,800 | 0,853 | 2,296 | 173,320 | 0,036 | 537,933 |

| сред знач | 2,800 | 0,041 | 0,109 | 8,253 | 0,002 | |

| стан отклон | 0,643 | 0,009 |

Рассчитаем a и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x.

· Рассчитаем параметры уравнений равносторонней гиперболы парной регрессии. Для оценки параметров приведем модель равносторонней гиперболы  к линейному виду, заменив

к линейному виду, заменив  , тогда

, тогда

Для расчетов используем данные табл. 7:

| № региона | X=1/z | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 0,357 | 28,000 | 10,000 | 0,128 | 784,000 | 26,715 |

| 2 | 0,417 | 21,300 | 8,875 | 0,174 | 453,690 | 23,259 |

| 3 | 0,476 | 21,000 | 10,000 | 0,227 | 441,000 | 19,804 |

| 4 | 0,385 | 23,300 | 8,962 | 0,148 | 542,890 | 25,120 |

| 5 | 0,588 | 15,800 | 9,294 | 0,346 | 249,640 | 13,298 |

| 6 | 0,400 | 21,900 | 8,760 | 0,160 | 479,610 | 24,227 |

| 7 | 0,417 | 20,000 | 8,333 | 0,174 | 400,000 | 23,259 |

| 8 | 0,385 | 22,000 | 8,462 | 0,148 | 484,000 | 25,120 |

| 9 | 0,357 | 23,900 | 8,536 | 0,128 | 571,210 | 26,715 |

| 10 | 0,385 | 26,000 | 10,000 | 0,148 | 676,000 | 25,120 |

| 11 | 0,385 | 24,600 | 9,462 | 0,148 | 605,160 | 25,120 |

| 12 | 0,400 | 21,000 | 8,400 | 0,160 | 441,000 | 24,227 |

| 13 | 0,345 | 27,000 | 9,310 | 0,119 | 729,000 | 27,430 |

| 14 | 0,385 | 21,000 | 8,077 | 0,148 | 441,000 | 25,120 |

| 15 | 0,455 | 24,000 | 10,909 | 0,207 | 576,000 | 21,060 |

| 16 | 0,385 | 34,000 | 13,077 | 0,148 | 1156,000 | 25,120 |

| 17 | 0,303 | 31,900 | 9,667 | 0,092 | 1017,610 | 29,857 |

| 19 | 0,256 | 33,000 | 8,462 | 0,066 | 1089,000 | 32,564 |

| 20 | 0,217 | 35,400 | 7,696 | 0,047 | 1253,160 | 34,829 |

| 21 | 0,270 | 34,000 | 9,189 | 0,073 | 1156,000 | 31,759 |

| 22 | 0,294 | 31,000 | 9,118 | 0,087 | 961,000 | 30,374 |

| Итого | 7,860 | 540,100 | 194,587 | 3,073 | 14506,970 | 540,100 |

| сред знач | 0,374 | 25,719 | 9,266 | 0,146 | 1318,815 | |

| стан отклон | 0,079 | 25,639 |

Рассчитаем a и b:

Получим линейное уравнение:  . Получим уравнение регрессии:

. Получим уравнение регрессии:  .

.

3. Оценка тесноты связи с помощью показателей корреляции и детерминации:

· Линейная модель. Тесноту линейной связи оценит коэффициент корреляции. Был получен следующий коэффициент корреляции rxy=b =7,122*

=7,122* , что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy=(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

, что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy=(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

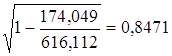

· Степенная модель. Тесноту нелинейной связи оценит индекс корреляции. Был получен следующий индекс корреляции  =

= , что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy=0,7175. Это означает, что 71,75% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

, что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy=0,7175. Это означает, что 71,75% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Экспоненциальная модель. Был получен следующий индекс корреляции ρxy=0,8124, что говорит о том, что связь прямая и очень сильная, но немного слабее, чем в линейной и степенной моделях. Коэффициент детерминации r²xy=0,66. Это означает, что 66% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Полулогарифмическая модель. Был получен следующий индекс корреляции ρxy=0,8578, что говорит о том, что связь прямая и очень сильная, но немного больше чем в предыдущих моделях. Коэффициент детерминации r²xy=0,7358. Это означает, что 73,58% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Гиперболическая модель. Был получен следующий индекс корреляции ρxy=0,8448 и коэффициент корреляции rxy=-0,1784 что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy=0,7358. Это означает, что 73,5% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Обратная модель. Был получен следующий индекс корреляции ρxy=0,8114 и коэффициент корреляции rxy=-0,8120, что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy=0,6584. Это означает, что 65,84% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

Вывод: по полулогарифмическому уравнению получена наибольшая оценка тесноты связи: ρxy=0,8578 (по сравнению с линейной, степенной, экспоненциальной, гиперболической, обратной регрессиями).

Лабораторные работы по эконометрике

Экономисты используют количественные данные для наблюдения за ходом развития экономики, ее анализа и прогнозов. Набор статистических методов, используемых для этих целей, называется в совокупности эконометрикой.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Эконометрика

Эконометрика – это наука, связанная с эмпирическим выводом экономических законов, т.е. используются данные для того, чтобы получить количественные зависимости для экономических соотношений.

Пример выполненной лабораторной работы №1. Тема: «Парная регрессия и корреляция»

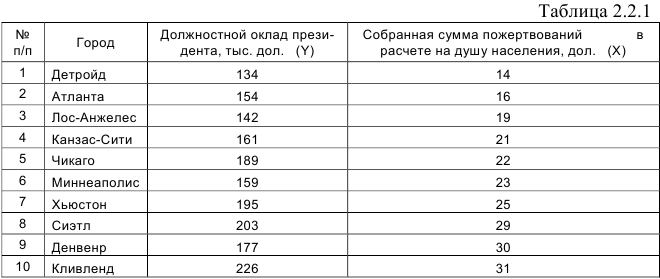

Задание: Периодически в средствах массовой информации обсуждаются высокие должностные оклады президентов благотворительных организаций. Дана информация о десяти крупнейших филиалах общества United Way в таблице 2.2.1.

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью

-критерия Фишера статистическую надежность результатов регрессионного моделирования.

-критерия Фишера статистическую надежность результатов регрессионного моделирования. - По значениям характеристик, рассчитанных в пп. 3, 5 и 6, выберать лучшее уравнение регрессии и дайть его обоснование.

- Рассчитайть прогнозное значение результата, если прогнозное значение фактора увеличится на 6 % от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости .

- Оценить надежность и точность полученного прогноза.

Решение:

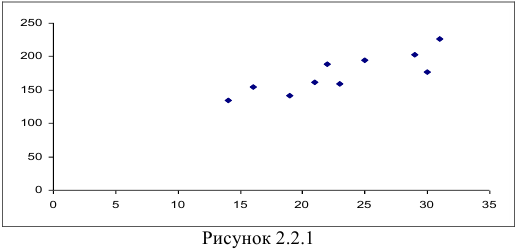

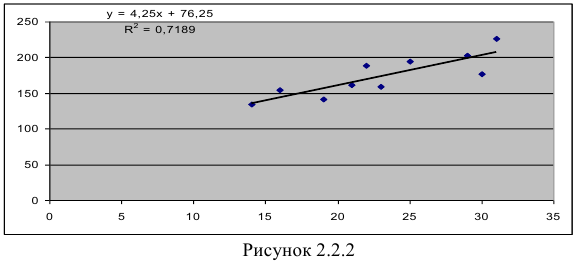

- Для условия задачи поле корреляции выглядит следующим образом (Рисунок 2.2.1):

По расположению точек можно предположить, что между должностным окладом президента  и собранной суммой пожертвований

и собранной суммой пожертвований  существует прямая линейная зависимость.

существует прямая линейная зависимость.

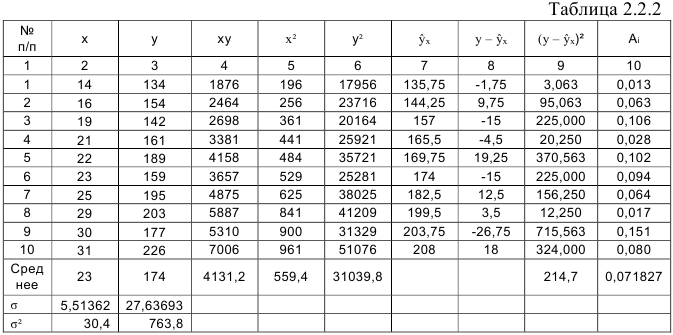

- Определим параметры уравнения парной линейной регрессии . Вычисления организуем в таблицу 2.2.2:

. Вычисления организуем в таблицу 2.2.2:

. Вычисления организуем в таблицу 2.2.2:

Напомним, что средние значения рассчитываются по формулам

и т.д., где  (число наблюдений в рассматриваемой задаче). Дисперсия определяется по формулам

(число наблюдений в рассматриваемой задаче). Дисперсия определяется по формулам  , а среднеквадратическое отклонение

, а среднеквадратическое отклонение  есть корень квадратный из дисперсии.

есть корень квадратный из дисперсии.

По формулам находим:

Т.о. уравнение регрессии запишется в виде:

Интерпретация коэффициента регрессии. С увеличением суммы пожертвований на душу населения на один доллар должностной оклад президента благотворительной организации увеличивается на 4,25 тыс. дол.

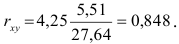

1) Рассчитаем линейный коэффициент корреляции по формуле:

С учетом вычислений в столбцах 2,3 и 4 таблицы получим

Т.е. связь между изучаемыми переменными прямая (так как  ), тесная (так как

), тесная (так как  ). Определим коэффициент детерминации

). Определим коэффициент детерминации

.Т.е. 71,9% вариации должностного оклада объясняется вариацией пожертвований.

.Т.е. 71,9% вариации должностного оклада объясняется вариацией пожертвований.

2) Рассчитаем средний коэффициент эластичности:

Это означает, что при изменении фактора (собранной суммы пожертвований на душу населения) на 1% от своего среднего значения, результат (должностной оклад президента) изменится в среднем по совокупности на 0,56% от своего среднего значения.

3) Найдем среднюю ошибку аппроксимации:

Это означает, что качество рассматриваемой модели хорошее. 4) Определим статистическую надежность результатов регрессионного моделирования, для этого находим

По таблице значений  -критерия Фишера для уровня значимости

-критерия Фишера для уровня значимости  находим:

находим:

то гипотеза о статистической незначимости уравнения регрессии отвергается и принимается гипотеза о статистической значимости и надежности уравнения регрессии в целом.

Обработка данных в табличном редакторе Excel приводит к следующему результату (Рисунок 2.2.2):

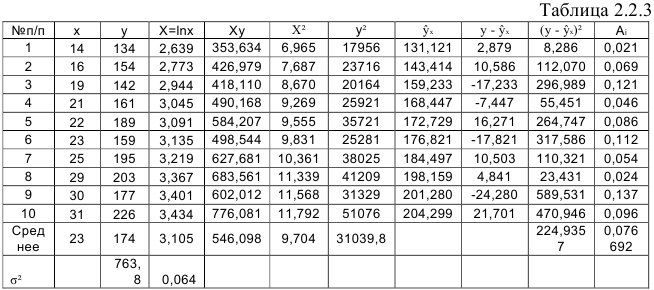

- Определим параметры уравнения полулогарифмической регрессии . Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену и определим параметры уравнения . Вычисления организуем в таблицу 2.2.3:

. Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену

. Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену  и определим параметры уравнения

и определим параметры уравнения  . Вычисления организуем в таблицу 2.2.3:

. Вычисления организуем в таблицу 2.2.3:

По формулам находим:

Т.о. уравнение регрессии запишется в виде:

После замены получим

1) Рассчитаем индекс корреляции по формуле:

Определим коэффициент детерминации

Т.е. 70,6% вариации должностного оклада объясняется вариацией пожертвований.

2) Рассчитаем средний коэффициент эластичности:

Это означает, что при изменении фактора (собранной суммы пожертвований на душу населения) на 1% от своего среднего значения, результат (должностной оклад президента) изменится в среднем по совокупности на 0,53% от своего среднего значения.

3) Найдем среднюю ошибку аппроксимации:

Это означает, что качество рассматриваемой модели хорошее.

4) Определим статистическую надежность результатов регрессионного моделирования, для этого находим

По таблице значений -критерия Фишера для уровня значимости находим:

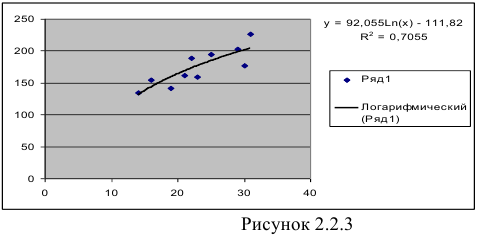

то гипотеза о статистической незначимости уравнения регрессии отвергается и принимается гипотеза о статистической значимости и надежности уравнения регрессии в целом. В Excel получим следующий результат (Рисунок 2.2.3):

- Построению степенной модели предшествует процедура линеаризации переменных. Проведем линеаризацию путем логарифмирования обеих частей уравнения: , где .

предшествует процедура линеаризации переменных. Проведем линеаризацию путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. Проведем линеаризацию путем логарифмирования обеих частей уравнения:  , где

, где

.

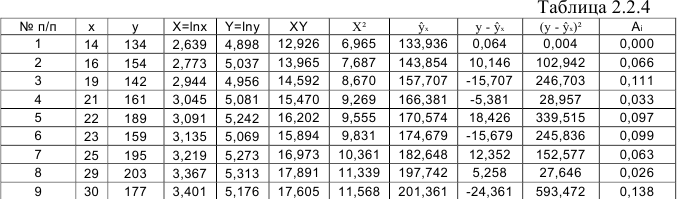

.Для расчетов используем данные таблицы 2.2.4:

По формулам находим:

Т.о. уравнение регрессии запишется в виде:

После замены получим:

1) Рассчитаем индекс корреляции по формуле:

Определим коэффициент детерминации

Т. е. 71,4 % вариации должностного оклада объясняется вариацией пожертвований.

2) Рассчитаем средний коэффициент эластичности:

Это означает, что при изменении фактора (собранной суммы пожертвований на душу населения) на 1% от своего среднего значения, результат (должностной оклад президента) изменится в среднем по совокупности на 0,54% от своего среднего значения.

3) Найдем среднюю ошибку аппроксимации:

Это означает, что качество рассматриваемой модели хорошее.

4) Определим статистическую надежность результатов регрессионного моделирования, для этого находим

По таблице значений  -критерия Фишера для уровня значимости

-критерия Фишера для уровня значимости  = 0,05 находим:

= 0,05 находим:

то гипотеза о статистической незначимости уравнения регрессии отвергается и принимается гипотеза о статистической значимости и надежности уравнения регрессии в целом.

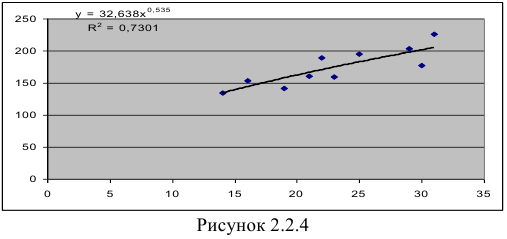

В Excel получим следующий результат (Рисунок 2.2.4):

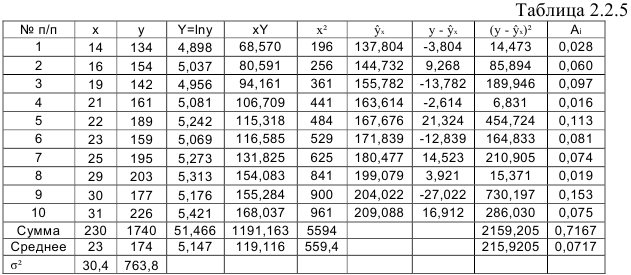

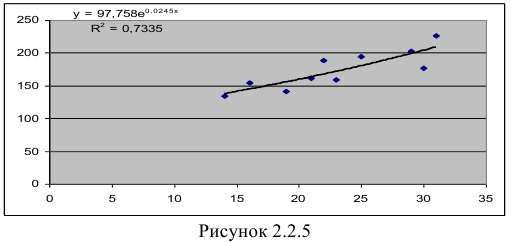

- Построению экспоненциальной модели предшествует процедура линеаризации переменных. Проведем линеаризацию путем логарифмирования обеих частей уравнения: , где . Для расчетов используем данные таблицы 2.2.5:

предшествует процедура линеаризации переменных. Проведем линеаризацию путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. Проведем линеаризацию путем логарифмирования обеих частей уравнения:  , где

, где  . Для расчетов используем данные таблицы 2.2.5:

. Для расчетов используем данные таблицы 2.2.5:

По формулам находим:

Т.о. уравнение регрессии запишется в виде:

После замены получим:

1) Рассчитаем индекс корреляции по формуле:

Определим коэффициент детерминации

Т.е. 71,7% вариации должностного оклада объясняется вариацией пожертвований.

2) Рассчитаем средний коэффициент эластичности:

Это означает, что при изменении фактора (собранной суммы пожертвований на душу населения) на 1% от своего среднего значения, результат (должностной оклад президента) изменится в среднем по совокупности на 0,56% от своего среднего значения.

3) Найдем среднюю ошибку аппроксимации:

Это означает, что качество рассматриваемой модели хорошее. 4) Определим статистическую надежность результатов регрессионного моделирования, для этого находим

По таблице значений -критерия Фишера для уровня значимости = 0,05 находим:

то гипотеза о статистической незначимости уравнения регрессии отвергается и принимается гипотеза о статистической значимости и надежности уравнения регрессии в целом.

В Excel получим следующий результат (Рисунок 2.2.5):

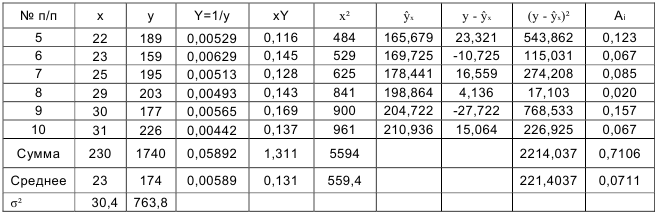

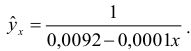

- Определим параметры уравнения обратной регрессии .

.

.Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену  и определим параметры уравнения

и определим параметры уравнения  . Вычисления организуем в таблицу 2.2.6:

. Вычисления организуем в таблицу 2.2.6:

По формулам находим:

Т.о. уравнение регрессии запишется в виде:

После замены получим:

1) Рассчитаем индекс корреляции по формуле:

Определим коэффициент детерминации

Т.е. 71% вариации должностного оклада объясняется вариацией пожертвований.

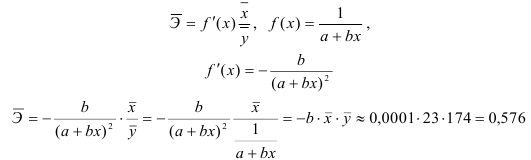

2) Рассчитаем средний коэффициент эластичности:

Это означает, что при изменении фактора (собранной суммы пожертвований на душу населения) на 1% от своего среднего значения, результат (должностной оклад президента) изменится в среднем по совокупности на 0,56% от своего среднего значения.

3) Найдем среднюю ошибку аппроксимации:

Это означает, что качество рассматриваемой модели хорошее. 4) Определим статистическую надежность результатов регрессионного моделирования, для этого находим

По таблице значений -критерия Фишера для уровня значимости = 0,05 находим:

то гипотеза о статистической незначимости уравнения регрессии отвергается и принимается гипотеза о статистической значимости и надежности уравнения регрессии в целом.

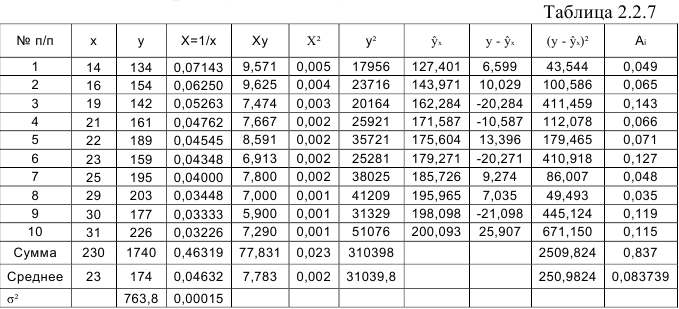

- Определим параметры уравнения равносторонней гиперболы Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену и определим параметры уравнения .

Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену

Предварительно проведем процедуру линеаризации переменных. Для этого сделаем замену  и определим параметры уравнения

и определим параметры уравнения  .

.Вычисления организуем в таблицу 2.2.7:

По формулам находим:

Т. о. уравнение регрессии запишется в виде:

После замены получим

2) Рассчитаем индекс корреляции по формуле:

Определим коэффициент детерминации

Т.е. 67,1% вариации должностного оклада объясняется вариацией пожертвований.

2) Рассчитаем средний коэффициент эластичности:

Это означает, что при изменении фактора (собранной суммы пожертвований на душу населения) на 1% от своего среднего значения, результат (должностной оклад президента) изменится в среднем по совокупности на 0,53% от своего среднего значения.

3) Найдем среднюю ошибку аппроксимации:

Это означает, что качество рассматриваемой модели удовлетворительное.

4) Определим статистическую надежность результатов регрессионного моделирования, для этого находим

По таблице значений -критерия Фишера для уровня значимости = 0,05 находим:

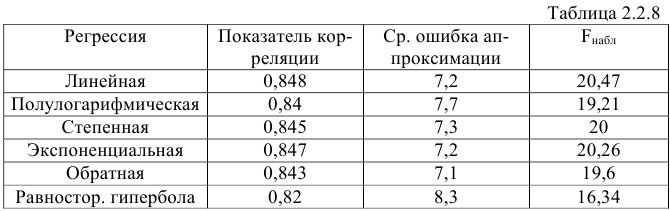

то гипотеза о статистической незначимости уравнения регрессии отвергается и принимается гипотеза о статистической значимости и надежности уравнения регрессии в целом. 8) Для анализа составим таблицу 2.2.8:

Из таблицы видим, что рассматриваемую в задаче зависимость лучше всего описывает уравнение линейной регрессии, поскольку для этой модели показатель корреляции оказался больше, при этом качество линейной модели хорошее и уравнение линейной регрессии статистически надёжно.

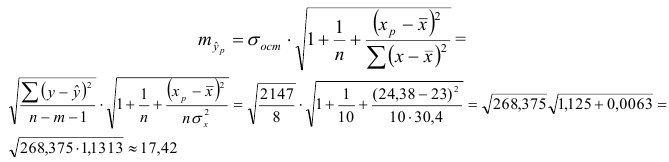

Рассчитаем прогнозное значение  . Для этого найдем

. Для этого найдем

Построим точечный прогноз:

Построим 95% доверительный интервал для прогноза. Определим среднюю стандартную ошибку прогноза  :

:

Далее строим доверительный интервал прогноза:

По таблице находим для уровня значимости по условию  и числа степеней свободы

и числа степеней свободы

Таким образом, с вероятностью 0,95 можно утверждать, что прогнозное значение оклада президента отдельной благотворительной организации, которая соберет пожертвований в расчете на душу населения на 6% больше от среднего значения, будет находиться в интервале от 139,685 до 220,047тыс. долларов. Прогноз оказался надежным.

Оценим точность полученного прогноза

Прогноз оказался не очень точным.

Пример выполненной лабораторной работы № 2 Тема : «Множественная регрессия»

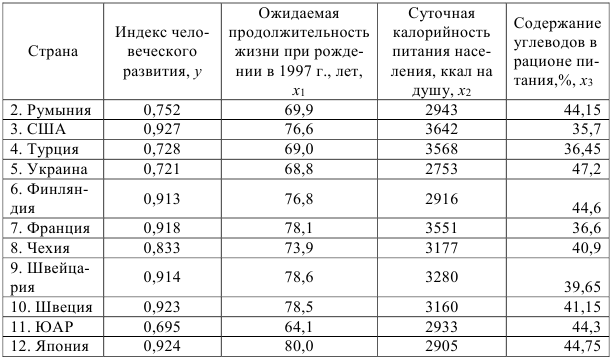

Задание: Имеются данные по странам

- Найти матрицу парных коэффициентов корреляции. Сделать выводы.

- Построить уравнение множественной регрессии в стандартизованной и естественной форме.

- Сделать выводы о силе влияния факторов на результат на основе -коэффициентов и средних коэффициентов эластичности.

- Рассчитать линейные коэффициенты частной корреляции и коэффициент множественной корреляции. Проанализировать линейные коэффициенты парной и частной корреляции. Рассчитать значение скорректированного коэффициента множественной детерминации.

- С помощью общего -критерия Фишера оценить статистическую надежность уравнения регрессии.

- С помощью частных -критериев Фишера оценить, насколько целесообразно включение в уравнение регрессии фактора , после фактора и насколько целесообразно включение в уравнение регрессии фактора после фактора .

- Оценить с помощью -критерия Стьюдента статистическую значимость коэффициентов при переменных и множественного уравнения регрессии.

- Сделать выводы.

-критерия Фишера оценить статистическую надежность уравнения регрессии.

-критерия Фишера оценить статистическую надежность уравнения регрессии. , после фактора

, после фактора  и насколько целесообразно включение в уравнение регрессии фактора

и насколько целесообразно включение в уравнение регрессии фактора  -критерия Стьюдента статистическую значимость коэффициентов при переменных

-критерия Стьюдента статистическую значимость коэффициентов при переменных Решение:

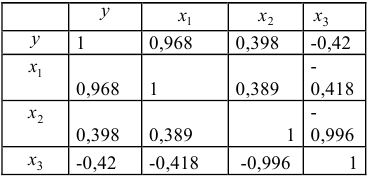

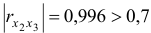

- Матрицу парных коэффициентов можно получить, рассчитав линейные коэффициенты парной корреляции аналогично тому, как это делалось в первой лабораторной работе. Однако, эффетивнее воспользоваться инструментом «Корреляция» ППП Exel. При построении матрицы парных коэффициентов корреляции исследуемых показателей, учитываем, что эта матрица должна быть симметричной относительно главной диагонали:

Очевидно, что факторы  и

и  явно коллинеарны

явно коллинеарны  , то есть они дублируют друг друга, один из них следует исключить. Для дальнейшего анализа предпочтительнее оставить фактор , так как он меньше коррелирует с фактором

, то есть они дублируют друг друга, один из них следует исключить. Для дальнейшего анализа предпочтительнее оставить фактор , так как он меньше коррелирует с фактором  , чем фактор

, чем фактор  .

.

- Линейное уравнение регрессии от и имеет вид:

от

от

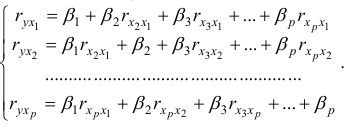

Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе:

В нашем примере число объясняющих факторов  . Стандартизованные коэффициенты регрессии (

. Стандартизованные коэффициенты регрессии ( -коэффициенты) определяются из следующей системы уравнений:

-коэффициенты) определяются из следующей системы уравнений:

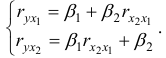

При эта система принимает вид:

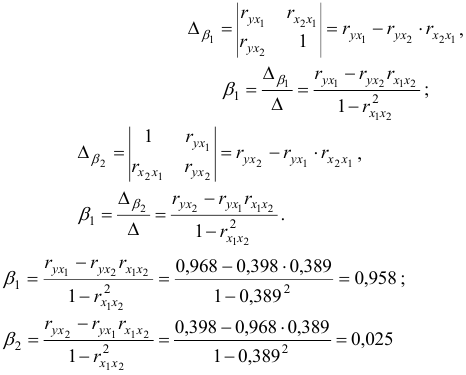

Для нахождения -коэффициентов применим метод Крамера:

Получим уравнение в стандартизированном масштабе

Для построения уравнения в естественной форме рассчитаем  и

и  используя формулы для перехода от

используя формулы для перехода от  к

к  :

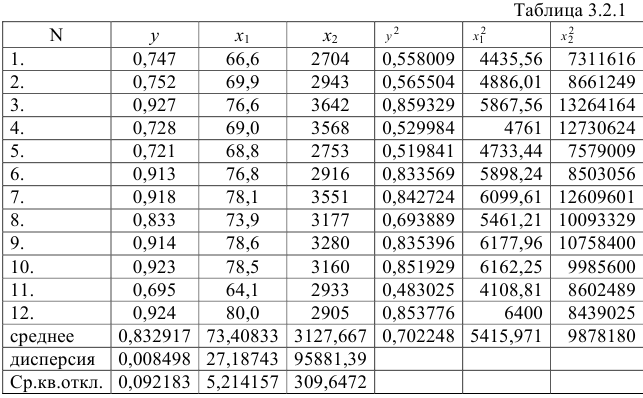

:

Для расчета необходимых величин составим расчетную таблицу 3.2.1.

Значение параметра  определим из соотношения

определим из соотношения

Получим уравнение в естественной форме

- При сравнении модулей значений стандартизованных коэффициентов и приходим к выводу, что сила влияния на оказалась большей, чем сила влияния :

и

и  приходим к выводу, что сила влияния

приходим к выводу, что сила влияния

К аналогичным выводам можно прийти, рассчитав средние коэффициенты эластичности:

С увеличением  на 1 % от его среднего уровня

на 1 % от его среднего уровня  возрастает на 1,49 % от своего среднего уровня; при повышении

возрастает на 1,49 % от своего среднего уровня; при повышении  на 1 % от его среднего уровня повышается на 0,03 % от своего среднего уровня. Очевидно, что сила влияния на оказалась большей, чем сила .

на 1 % от его среднего уровня повышается на 0,03 % от своего среднего уровня. Очевидно, что сила влияния на оказалась большей, чем сила .

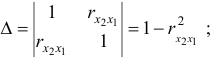

- Линейные коэффициенты частной корреляции рассчитываются по рекуррентной формуле:

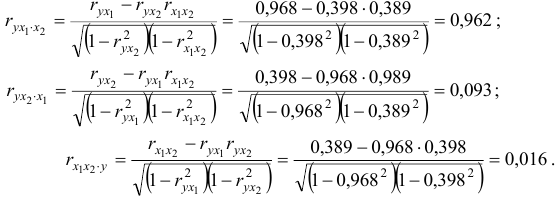

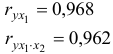

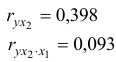

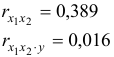

При получаем:

Коэффициенты частной корреляции дают более точную характеристику тесноты связи двух признаков, чем коэффициенты парной корреляции, так как очищают парную зависимость от взаимодействия данной пары признаков с другими признаками, представленным в модели. Сравним парные и частные коэффициенты корреляции:

выводы о связи между  и совпадают;

и совпадают;

связь между и на основе частного коэффициента корреляции оказалась гораздо слабее;

связь между и на основе частного коэффициента корреляции оказалась гораздо слабее.

Различия в выводах на основе частных и парных коэффициентов корреляции различаются из-за довольно существенной межфакторной связи

Расчет линейного коэффициента множественной корреляции выполним с использованием коэффициентов  и

и  :

:

Зависимость от и характеризуется как тесная, в которой 93,7 % вариации среднего душевого дохода определяются вариацией учтенных в модели факторов.

Прочие факторы, не включенные в модель, составляют соответственно 6,3 % от общей вариации

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и рассчитывается следующим образом:

- Общий -критерий проверяет гипотезу о статистической незначимости уравнения регрессии и показателя тесноты связи:

Определяем по таблице значений  -критерия Фишера

-критерия Фишера

Так как  , то гипотеза о случайной природе оцениваемых характеристик отклоняется, и с вероятностью

, то гипотеза о случайной природе оцениваемых характеристик отклоняется, и с вероятностью  делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи, которые сформировались под неслучайным воздействием факторов и .

делаем заключение о статистической значимости уравнения в целом и показателя тесноты связи, которые сформировались под неслучайным воздействием факторов и .

- Частные -критерии — и оценивают статистическую значимость присутствия факторов и в уравнении множественной регрессии. оценивает, насколько целесообразно включение в уравнение регрессии фактора после фактора , a указывает целесообразность включения в уравнение регрессии фактора после фактора .

и

и  оценивают статистическую значимость присутствия факторов

оценивают статистическую значимость присутствия факторов Фактическое значение частного -критерия рассчитывается по формуле:

то гипотезу  о несущественности прироста

о несущественности прироста  за счет включения дополнительного фактора отклоняем и приходим к выводу о статистически подтвержденной целесообразности включения в уравнение регрессии фактора после фактора .

за счет включения дополнительного фактора отклоняем и приходим к выводу о статистически подтвержденной целесообразности включения в уравнение регрессии фактора после фактора .

Целесообразность включения в модель фактора после фактора проверяет  :

:

то гипотезу о несущественности прироста  за счет включения дополнительного фактора принимаем. Это означает нецелесообразность включения в уравнение регрессии фактора после фактора .

за счет включения дополнительного фактора принимаем. Это означает нецелесообразность включения в уравнение регрессии фактора после фактора .

- Оценка с помощью -критерия Стьюдента значимости коэффициентов и связана с сопоставлением их значений с величиной их случайных ошибок и . Расчет значений случайных ошибок достаточно сложен и трудоёмок. Поэтому предлагается расчёт значения -критерия Стьюдента по следующим формулам:

и

и  . Расчет значений случайных ошибок достаточно сложен и трудоёмок. Поэтому предлагается расчёт значения

. Расчет значений случайных ошибок достаточно сложен и трудоёмок. Поэтому предлагается расчёт значения

Табличные (критические) значения  -критерия Стьюдента зависят от принятого уровня значимости

-критерия Стьюдента зависят от принятого уровня значимости  и от числа степеней свободы

и от числа степеней свободы

где  — число единиц совокупности,

— число единиц совокупности,  — число факторов в уравнении.

— число факторов в уравнении.

В нашем примере

Так как  , то коэффициент регрессии

, то коэффициент регрессии  является статистически значимым, надежным, на него можно опираться в анализе и в прогнозе. Так как

является статистически значимым, надежным, на него можно опираться в анализе и в прогнозе. Так как  то приходим к заключению, что величина

то приходим к заключению, что величина  является статистически незначимой, ненадежной в силу того, что формируется преимущественно под воздействием случайных факторов. Еще раз подтверждается статистическая значимость влияния

является статистически незначимой, ненадежной в силу того, что формируется преимущественно под воздействием случайных факторов. Еще раз подтверждается статистическая значимость влияния  на

на  и ненадежность, незначимость влияния

и ненадежность, незначимость влияния  на . 8.Проведенные выше исследования показывают, что в данном примере парная регрессионная модель зависимости индекса человеческого развития от средней ожидаемой продолжительности жизни является достаточно статистически значимой, и нет необходимости улучшать ее, включая дополнительный фактор (суточную калорийность питания).

на . 8.Проведенные выше исследования показывают, что в данном примере парная регрессионная модель зависимости индекса человеческого развития от средней ожидаемой продолжительности жизни является достаточно статистически значимой, и нет необходимости улучшать ее, включая дополнительный фактор (суточную калорийность питания).

Пример выполненной лабораторной работы № 3 Тема : « Аддитивная и мультипликативная модели временных рядов »

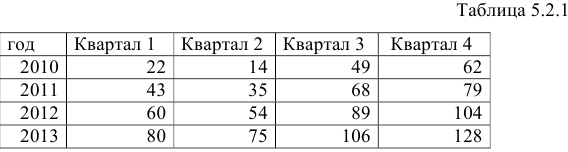

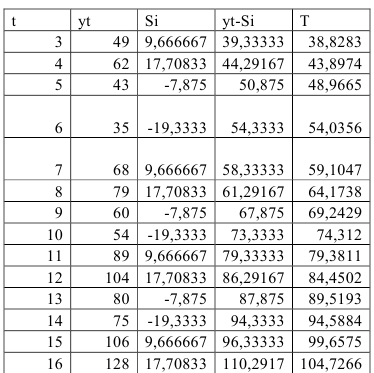

Задание: Имеются поквартальные данные об объемах потребления электроэнергии жителям региона за 4 года (Таблица 5.2.1).

1) Построить аддитивную модель;

2) Построить мультипликативную модель;

3) Выполнить прогноз потребления электроэнергии на первый квартал 2014 года.

Решение:

1) Аддитивная модель

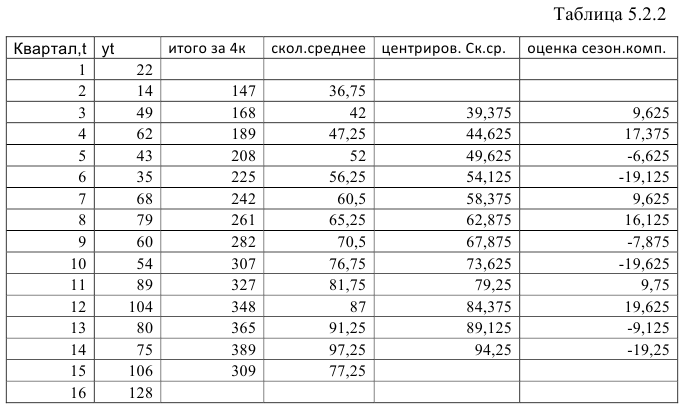

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней, для этого:

- Просуммируем уровни ряда последовательно за каждые четыре квартала со сдвигом на один момент времени.

- Разделив полученные суммы на четыре, найдем скользящую среднюю. Полученные таким образом значения не содержат сезонной компоненты.

- Приведем эти значения в соответствии с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних — центрированные скользящие средние.

Шаг 2. Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и центрированными скользящими средними. Результат занесем в таблицу (Таблица 5.2.2).

Используем полученные оценки для расчета значений сезонной компоненты  . Для этого найдем средние значения за каждый квартал по всем годам.

. Для этого найдем средние значения за каждый квартал по всем годам.

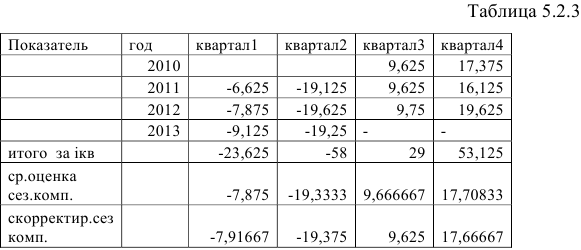

В моделях с сезонной компонентой обычно предполагается, что сезонные взаимодействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. Этот факт мы будем использовать для корректировки сезонной компоненты (Таблица 5.2.3).

Сумма значений сезонной компоненты по всем кварталам составит:

Определим корректирующий коэффициент:

Рассчитаем скорректированные значения сезонной компоненты как разность между ее средней оценкой и корректирующим коэффициентом:

где  . Проверим условие равенства нулевой суммой значений сезонной компоненты:

. Проверим условие равенства нулевой суммой значений сезонной компоненты:

Шаг 3. Устраним сезонную компоненту, вычитая ее значение из каждого уровня исходного временного ряда. Эти значения рассчитываются для каждого момента времени и содержат только тенденцию и случайную компоненту (Таблица 5.2.4).

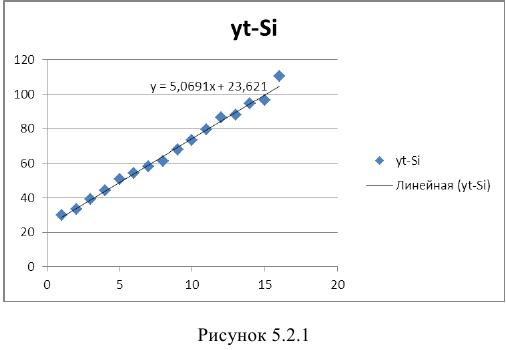

Шаг 4. Определим компоненту  для данной модели путем построения линейного тренда по данным, находящимся в столбце

для данной модели путем построения линейного тренда по данным, находящимся в столбце  . Получим тренд (Рисунок 5.2.1.):

. Получим тренд (Рисунок 5.2.1.):

2) Мультипликативная модель.

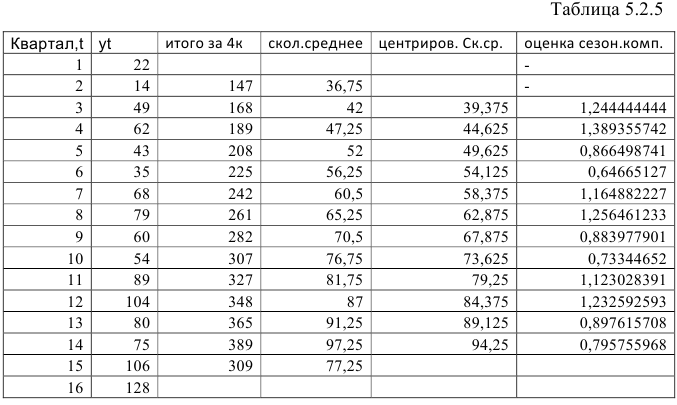

Шаг 1. Выравнивание исходных уровней ряда методом скользящей средней были выполнены при построении аддитивной модели.

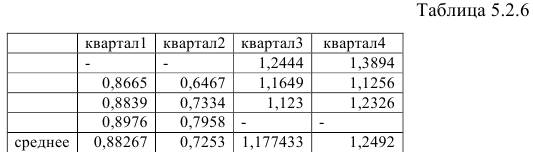

Шаг 2. Найдем оценки сезонной компоненты как отношение фактических уровней ряда к центрированным скользящим средним. Результат занесем в таблицу (Таблица 5.2.5).

Полученные значения занесем в таблицу 5.2.6:

Определим корректирующий множитель. Он равен отношению 4 к сумме вычисленных индексов:

На корректирующий множитель умножается значение каждого из четырех квартальных индексов. Сумма скорректированных индексов должна быть равна числу периодов сезонности (в данном примере числу кварталов). В данном примере скорректированные индексы следующие:

Шаг 3. Десезонализированные данные вычисляются как отношение фактических уровней временного ряда к соответствующему индексу сезонности:

Вычислим десезонализированные данные (Таблица 5.2.7):

Шаг 4. По десезонализированным данным строится тренд, как уравнение парной регрессии, где  -зависимая переменная, а

-зависимая переменная, а  — объясняющий фактор. Линейный тренд в данном примере имеет вид:

— объясняющий фактор. Линейный тренд в данном примере имеет вид:

Выполним прогноз на первый квартал 2014 года по аддитивной модели:

Выполним прогноз на первый квартал 2014 года по мультипликативной модели:

Пример выполненной лабораторной работы №4 Тема: «Автокорреляция уровней временного ряда и выявление его структуры»

Задание:

Имеются данные за 30 последовательных периодов:

Требуется: рассчитать коэффициенты автокорреляции до максимально возможного уровня; построить автокорреляционную функцию; сделать выводы о структуре ряда; предложить модель авторегрессии для описания ряда.

Решение:

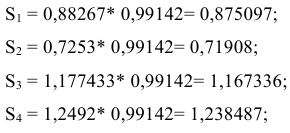

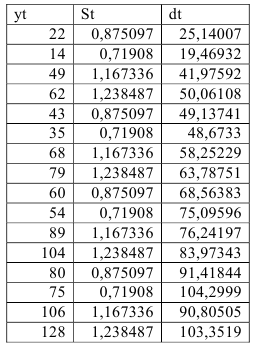

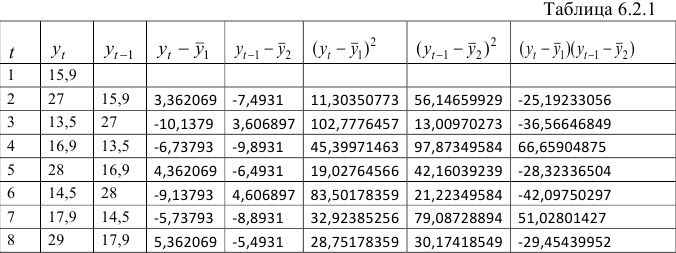

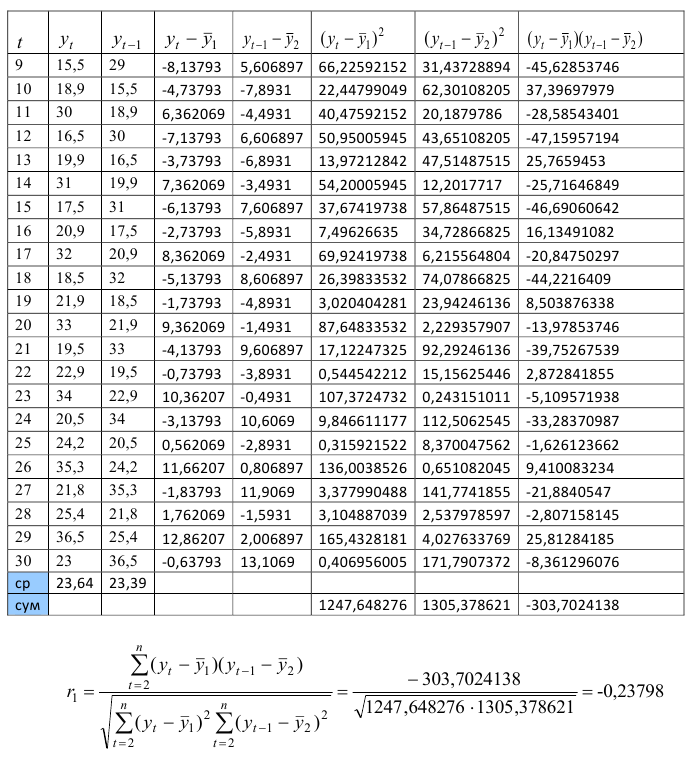

Для расчета коэффициента автокорреляции уровней ряда 1-го порядка  составим таблицу 6.2.1.

составим таблицу 6.2.1.

Полученное значение свидетельствует о слабой зависимости между уровнями временного ряда текущего и предшествующего периодов.

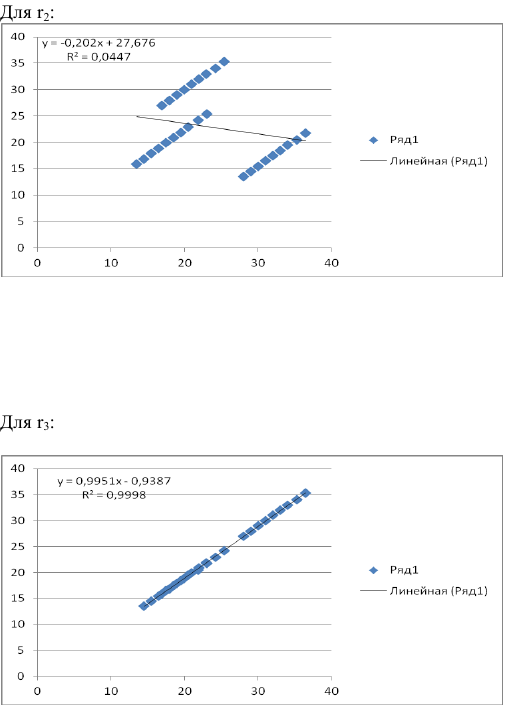

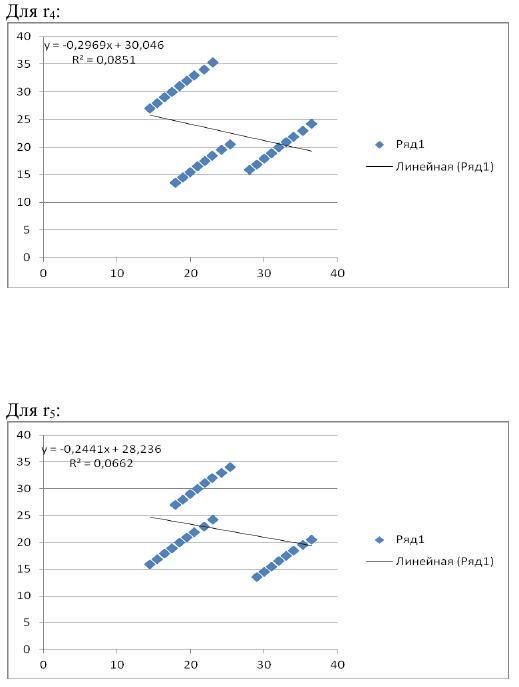

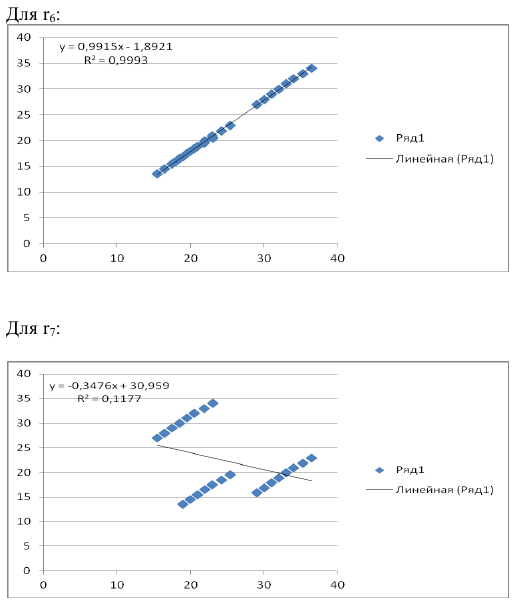

Рассчитать коэффициенты автокорреляции 2-го и последующих уровней можно путем составления аналогичной таблиц. Однако, этот процесс достаточно трудоемок. Для облегчения задачи построим линейные тренды в ППП Exel. Для этого нужно выделить соответствующий диапазон данных (например для расчета  нам нужны данные

нам нужны данные  ), затем построить точечную диаграмму и добавить линейный тренд. При построении тренда поставить галочку у флажка «Показывать величину аппроксимации на диаграмме (

), затем построить точечную диаграмму и добавить линейный тренд. При построении тренда поставить галочку у флажка «Показывать величину аппроксимации на диаграмме ( )». Затем из полученного выделить корень квадратный. Для данного примера

)». Затем из полученного выделить корень квадратный. Для данного примера

Рассчитаем коэффициенты автокорреляции нескольких уровней. Максимально возможный лаг не должен превышать

то есть можно рассчитать коэффициенты автокорреляции до 7-го порядка включительно.

Итак, автокорреляционная функция имеет вид:

Анализ значений автокорреляционной функции позволяет сделать вывод об отсутствии в изучаемом временном ряде сильной линейной тенденции и существовании сезонных колебаний с периодом три  .

.

Для прогнозирования значений  в будущие периоды в данном случае целесообразно предложить уравнение авторегрессии вида:

в будущие периоды в данном случае целесообразно предложить уравнение авторегрессии вида:

Пример выполненной лабораторной работы № 5. Тема : «Автокорреляции в остатках. Критерий Дарбина-Уотсона»

Задание: По данным за 18 месяцев построено уравнение зависимости прибыли предприятия  (млн руб.) от цен на сырье

(млн руб.) от цен на сырье  (тыс. руб. за 1 т) и производительности труда

(тыс. руб. за 1 т) и производительности труда  (ед. продукции на 1 работника):

(ед. продукции на 1 работника):

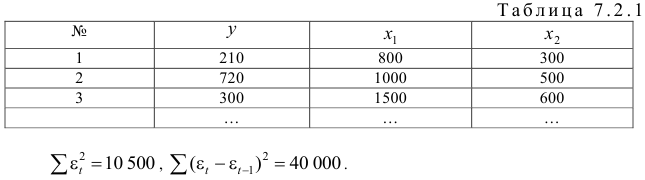

При анализе остаточных величин были использованы значения, приведенные в таблице 7.2.1.

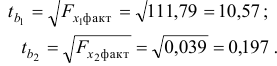

- По трем позициям рассчитать .

- Рассчитать критерий Дарбина — Уотсона.

- Оценить полученный результат при 5%-м уровне значимости.

- Указать, пригодно ли данное уравнение для прогноза.

.

.Решение:

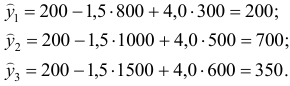

- определяется путем подстановки фактических значений и в уравнение регрессии:

определяется путем подстановки фактических значений

определяется путем подстановки фактических значений

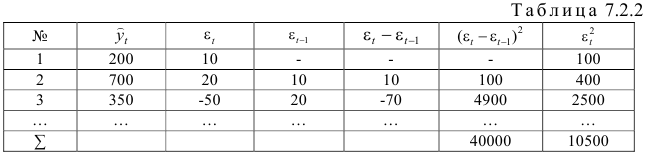

Остатки рассчитываются по формуле  Следовательно,

Следовательно,

— те же значения, что и

— те же значения, что и  , но со сдвигом на один месяц.

, но со сдвигом на один месяц.

Результаты вычислений оформим в виде таблицы 7.2.2

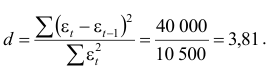

- Критерий Дарбина — Уотеона рассчитывается по формуле:

- Выдвигаем гипотезу об отсутствии автокорреляции в остатках. Определяем табличное значение статистики Дарбина — Уотеона. При уровне значимости (месяцев) и (число факторов) нижнее значение равно , а верхнее . Чтобы оценить значимость коэффициента автокорреляции вычислим интервалы:

об отсутствии автокорреляции в остатках. Определяем табличное значение статистики Дарбина — Уотеона. При уровне значимости

об отсутствии автокорреляции в остатках. Определяем табличное значение статистики Дарбина — Уотеона. При уровне значимости  (месяцев) и

(месяцев) и  (число факторов) нижнее значение равно

(число факторов) нижнее значение равно  , а верхнее

, а верхнее  . Чтобы оценить значимость коэффициента автокорреляции вычислим интервалы:

. Чтобы оценить значимость коэффициента автокорреляции вычислим интервалы:

В данной задаче

Это означает наличие отрицательной автокорреляции в остатках.

- Уравнение не может быть использовано для прогноза, так как в нем не устранена автокорреляция в остатках, которая может иметь различные причины: возможно, в уравнение не включен какой-либо существенный фактор, либо неточна форма связи, а, может быть, в рядах динамики имеется общая тенденция.

Возможно эти страницы вам будут полезны:

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института