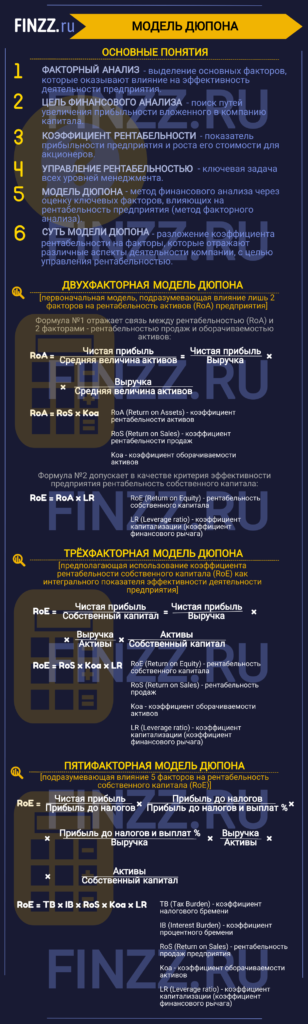

Модель Дюпона показывает, насколько эффективно работает собственный капитал для получения прибыли. Согласно этой методике, показатель рентабельности собственного капитала (ROE) раскладывается на составные части. Каждая последующая часть уравнения выражается через предыдущую. Для чего это нужно – будем разбираться в этой статье.

Как определяется рентабельность продаж – все хорошо знают. Но в оборотах участвуют также собственные и заемные средства. Можно, конечно, займы не привлекать – это зависит от того, как работают ваши собственные деньги и насколько эффективны ваши продажи.

Суть модели Дюпона – анализ ключевых показателей эффективности бизнеса по отдельности и в совокупности.

- Что такое модель Дюпона

- В чем ее смысл

- Двухфакторная модель Дюпона: формула

- Трехфакторная модель Дюпона: формула

- Пятифакторная модель Дюпона: модификация формулы

- Практическое применение

- Плюсы и минусы

- Формула Дюпона: пример расчета

- Excel для расчета

- Использование на реальном примере

- Заключение

- CFA — Анализ Дюпона: разложение ROE на составные коэффициенты

- Базовая двухфакторная модель Дюпона: рентабельность и долговая нагрузка.

- Трехфакторная модель Дюпона: рентабельность, эффективность и долговая нагрузка.

- Пример 15. Сравнение финансовых коэффициентов двух компаний (1).

- Пятифакторная модель Дюпона: налоговая и процентная нагрузка, рентабельность, эффективность и долговая нагрузка.

- Иллюстрация 17. Анализ Дюпона для ROE Anson Industries за период FY5.

- Пример (16) анализа Дюпона с использованием пятифакторной модели.

- Модель Дюпона. Формула расчета. 3 Модификации

- Инфографика: Модель Дюпона

- Модель Дюпона. Определение. Цели проведения

- Двухфакторная модель Дюпона. Факторный анализ. Формула

- Трехфакторная модель Дюпона. Формула расчета

- Пятифакторная модель Дюпон. Модификация формулы

- Преимущества и недостатки модели Дюпон

Что такое модель Дюпона

Итак, модель Дюпона описывает степень эффективности влияния нескольких факторов на рентабельность капитала компании. Чтобы было более понятно, приведу практический пример. Вы открываете бизнес, и на первоначальном этапе ваши вложения – 7 500 000 руб. (100 000 $ или 2 900 000 грн.) . Ваша задача – определить, сколько прибыли принесут эти деньги. Сделать это можно, зная потенциальный объем продаж и величину заемного капитала (если таковой понадобится).

ROE (Return of equity) – это коэффициент рентабельности собственного капитала. Он показывает, сколько прибыли принесет каждый вложенный рубль. Мы помним, что аналогично определяется рентабельность продаж, которая считается как отношение прибыли к выручке. Ее расчет показывает, сколько прибыли приносит каждый заработанный рубль. Но, чтобы начать зарабатывать деньги, нужно вложить определенную сумму – из собственных средств или путем привлечения займа.

Вспоминаем, что такое оборотные средства. Это деньги, которые проходят через кассу или расчетный счет в целях расчетов с контрагентами. Иными словами, это средства, которые компания зарабатывает и тратит.

Оборотные активы – это материальные и товарные запасы, которые компания приобретает и расходует в течение жизненного цикла.

К оборотным активам не относятся основные средства (здания, оборудование, транспорт и др.), используемые в экономической деятельности предприятия.

Итак, в оборотном капитале участвуют:

- собственный и заемный капиталы;

- выручка.

Модель Дюпона позволяет проанализировать рентабельность каждого из этих показателей. То есть, рассчитать, сколько прибыли в отдельности приносит каждый источник образования оборотных средств. Этот метод был впервые применен компанией DuPont в начале XX столетия.

В чем ее смысл

Для начала следует определиться, сколько мы хотим зарабатывать. Понятно, что в первый год существования фирмы получать прибыль могут не все. Для начала нужно окупить вложения, а затем поставить цели.

Многие российские предприятия (речь идет о малом бизнесе) регистрируются с минимальным уставным капиталом. Таким образом, проанализировать его рентабельность часто бывает невозможно: как анализировать то, чего нет? Однако на начальном этапе учредитель так или иначе делает какие-то финансовые вложения – как минимум, чтобы открыть расчетный счет, заплатить за услуги банка и закупить первую партию товара. Чаще всего такая операция оформляется как беспроцентный заем учредителя, а средства играют роль финансового рычага.

Но со временем возможна закупка оборудования, транспортных средств и даже недвижимости, используемой в производственном процессе. Это довольно большие расходы, которые относятся к капиталовложениям. Задача модели Дюпона – определить, стоило ли приобретать такие дорогостоящие основные средства или проще было их арендовать. Иными словами, если компания увеличивает активы, значит, они должны приносить прибыль.

Прибыль рассчитывается через объем продаж, а степень эффективности использования активов – через коэффициент их оборачиваемости, обозначаемый как Коа.

Кто обращает внимание на эти показатели? Конечно же, инвесторы. В частности, изменение стоимости основных средств в большую сторону гарантирует инвестору получение своей доли в случае банкротства компании. Что касается ROE, то этот коэффициент важен на этапе развития деятельности, т.к. чем он выше, тем больший доход получит акционер.

Модель Дюпона определяет взаимосвязь между объемом продаж, стоимостью активов и размером собственных средств, а также влияние каждого из этих факторов на чистую прибыль предприятия.

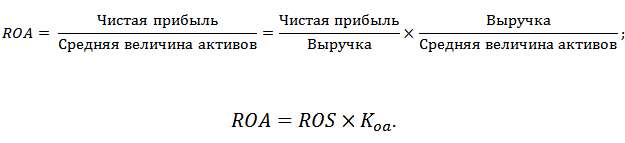

Двухфакторная модель Дюпона: формула

Самая простая модификация модели Дюпона – двухфакторная. Ее формула включает две составляющие – рентабельность продаж и оборачиваемость активов.

Rоа – коэффициент рентабельности активов;

ЧП – чистая прибыль;

А – стоимость активов (используется усредненное значение за период с учетом начисленной амортизации);

V – объем продаж.

Если вы дружите с математикой, то несложно преобразовать эту формулу путем сокращения дробей. Полученный результат будет выглядеть так:

Rоа=ЧП/А.

Далее мы рассчитаем все показатели на примерах, а пока напомню, как рассчитывается чистая прибыль:

Cconst – постоянные расходы;

Cvar – переменные расходы;

ОД – операционные доходы;

ОР – операционные расходы;

НПР – налог на прибыль.

Трехфакторная модель Дюпона: формула

Трехфакторная модель используется наиболее часто и показывает зависимость между прибылью и собственными средствами через показатели продаж и размера активов.

СК – собственный капитал.

Последняя дробь в формуле (А/СК) представляет собой коэффициент капитализации.

Преобразовав эту формулу, получим:

Напомню, что собственный капитал включает уставный, добавочный и резервный капиталы предприятия, целевые финансовые фонды и нераспределенную прибыль.

Пятифакторная модель Дюпона: модификация формулы

Формула, выраженная пятифакторной моделью Дюпона, содержит показатели операционной прибыли и прибыли до налогообложения:

НОБ – налогооблагаемая база (т.е. прибыль до вычета налогов);

ПОД – прибыль от основной деятельности (без учета операционных доходов и расходов).

Преобразовав формулу, получаем:

Вполне естественный вопрос: зачем нужны все эти показатели, если в процессе математических преобразований они сокращаются? Не проще ли взять только два показателя – чистую прибыль и собственный капитал, и получить верное, нужное нам значение?

Практическое значение и смысл модели Дюпона в том, чтобы до преобразований вычислить значение по каждой дроби в отдельности. Каждая составляющая формулы – это коэффициент, который необходимо учитывать и анализировать в динамике:

- ЧП/НОБ=TaxBurden – коэффициент налогового бремени;

- НОБ/ПОД=Interest Burden – коэффициент процентного бремени;

- ПОД/V – рентабельность продаж;

- V/A – коэффициент оборачиваемости активов;

- А/СК – коэффициент капитализации (финансового рычага).

Далее, на практическом примере мы будем рассчитывать все эти коэффициенты в отдельности для разных периодов и посмотрим, какой из них существенно влияет на рентабельность собственного капитала, рассчитываемый по модели Дюпона.

Практическое применение

Детальный анализ каждого коэффициента позволяет определить основные риски. Так, увеличение расходов на уплату процентов может свидетельствовать о таких факторах, как:

- увеличение кредитной нагрузки;

- повышение ставки рефинансирования;

- изменение кредитной политики банка.

Понятно, что на второй фактор (повышение ключевой ставки) мы повлиять никак не можем, а вот остальные вполне можно подкорректировать: сменить банк или направить все усилия на сокращение задолженности по кредиту.

Далее проанализируем коэффициент налогового бремени. Ставки налогов устанавливаются государством, и их мы менять не можем (если только компания имеет право на налоговые льготы, которыми стоит воспользоваться). Кроме того, можно пересмотреть расходы за счет чистой прибыли – возможно, какие-то из них компания вправе отнести на расходы, внеся изменения в учетную политику или прибегнув к помощи квалифицированных юристов. Так, дебиторскую задолженность с истекшим сроком исковой давности можно относить на расходы при наличии правильно оформленных документов. Резерв по сомнительным долгам также разрешается принимать в качестве расхода в налоговом учете.

Что касается оборачиваемости активов, то здесь есть один важный нюанс. В формуле Дюпона активы учитываются по балансовой стоимости, которая может существенно отличаться от рыночной. Подставлять в формулу значения рыночной стоимости основных средств некорректно. Но можно сравнить ROE, рассчитав для себя оба значения – по рынку и учетной стоимости. Эта дельта поможет вам оценить риски. К примеру, в самом неблагоприятном случае, если объекты основных средств придется продавать – сколько денег это нам принесет и насколько эффективно эти деньги можно использовать. И наоборот, если мы вдруг решим продать основное средство, сколько мы потеряем, лишившись единицы производственных мощностей.

Иными словами, имея все данные под рукой, специалист проводит сравнительный анализ влияния отдельных показателей на рентабельность капитала не только по модели Дюпона, но также с применением других методик, в том числе разработанных собственноручно.

Плюсы и минусы

Главным достоинством модели Дюпона является ее простота и гибкость – можно использовать двухфакторную, трехфакторную или пятифакторную формулу в зависимости от того, насколько глубокий анализ вам требуется.

Данные можно взять из показателей финансовой отчетности, которая находится в открытом доступе. Так что потенциальный инвестор может с легкостью провести необходимые расчеты.

Как и любая другая методика финансового анализа, модель Дюпона имеет и недостатки. В основном они относятся к анализу стоимости активов. Об одном недостатке мы уже упомянули – балансовая и рыночная стоимость активов – это небо и земля. К примеру, недвижимость учитывается на балансе по кадастровой стоимости, которая существенно отличается от фактической.

Если активы приобретены с использованием заемных средств, то правильнее учитывать в их стоимости проценты по кредитам банков. Этот момент моделью также не предусмотрен.

Кроме того, бухгалтерскую отчетность не всегда можно с уверенностью брать за основу для финансового анализа. Основная причина в том, что доходы и расходы в отчетности отражаются по методу начисления, что не всегда дает реальную картину. К примеру, в конце периода можно провести крупную сделку при минимальных расходах и ждать денег от покупателей не один месяц. Помимо этого, с целью сблизить налоговый учет с бухгалтерским, некоторые расходы нормируются и не отражены в полном объеме. Например, деньги по страховке за автомобиль заплачены сейчас, а на расходы эта сумма будет списываться целый год.

Тем не менее, модель Дюпона позволяет провести экспресс-анализ влияния отдельных факторов на рентабельность капитала компании.

Формула Дюпона: пример расчета

Сначала мы приведем пример расчета ROE по формуле Дюпона, используя пятифакторную модель, а затем перейдем к более реалистичным примерам из практики.

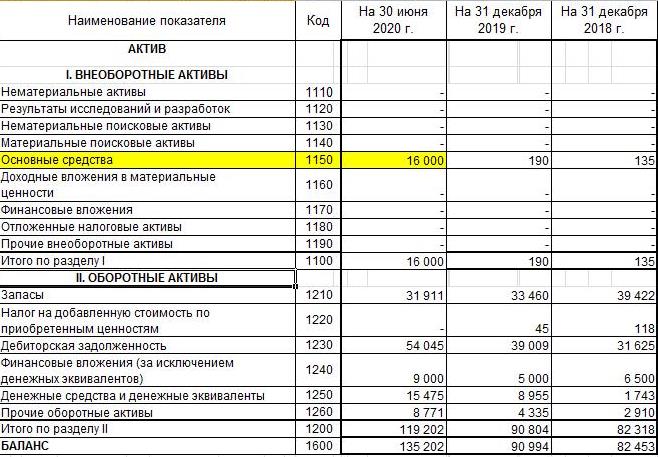

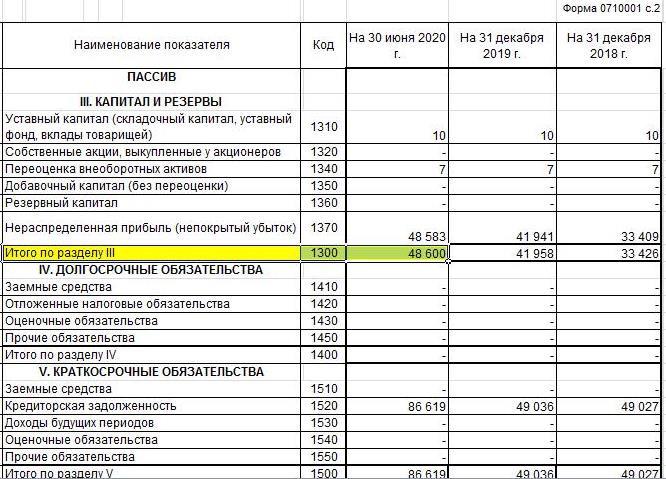

Итак, возьмем исходные данные из бухгалтерской отчетности. Отрасль деятельности компании – розничная торговля. Единица измерений – тыс. руб. Желтым цветом выделены нужные показатели.

Занесем необходимые параметры в таблицу:

| Показатель | Значение, тыс. руб. |

|---|---|

| Чистая прибыль (ЧП) | 12500 |

| Выручка (V) | 326640 |

| Стоимость активов (А) | 16000 |

| Собственный капитал (СК) | 48600 |

| Прибыль от основной деятельности (ПОД) | 17500 |

| Прибыль до вычета налогов (НОБ) | 15625 |

Рассчитаем коэффициенты:

| Наименование коэффициента | Формула | Решение | Результат |

|---|---|---|---|

| RoS (рентабельность продаж) | RoS=ПОД/V | 17500/326640 | 0,0536 |

| Коа (коэффициент оборачиваемости активов) | Коа=V/А | 326640/16000 | 20,4150 |

| LR (коэффициент капитализации) | LR=А/СК | 16000/48600 | 0,3292 |

| IB (коэффициент процентного бремени) | IB=НОБ/ПОД | 15625/17500 | 0,8929 |

| TB (коэффициент налогового бремени) | TB=ЧП/НОБ | 12500/15625 | 0,8000 |

| ROE (рентабельность собственного капитала) | ROE=Ros*Коа*LR*IB*TB | 0,0536*20,4150*0,3292**0,8929*0,8000 | 0,2573 |

Если выразить ROE в процентах, то получим результат – 25,73%, что является нормой для розничной торговли.

Excel для расчета

Для быстрого расчета коэффициентов удобно использовать электронные таблицы Excel. Все составляющие, включая виды расходов, можно занести в ячейки из данных управленческой и бухгалтерской отчетности.

Приведем максимально развернутый пример расчета показателей эффективности работы компании по формуле Дюпона в Excel:

| Наименование показателя | 6 месяцев 2020 | 6 месяцев 2019 |

|---|---|---|

| Выручка | 326640 | 257389 |

| Себестоимость товара | 253931 | 212581 |

| Валовая прибыль | 72709 | 44808 |

| Аренда помещения | 14305 | 12520 |

| Заработная плата | 28383 | 21037 |

| Налоги и отчисления | 7521 | 6952 |

| Расходы на логистику | 2986 | 1800 |

| Расходы на рекламу | 1519 | 918 |

| Амортизация | 260 | 201 |

| Услуги связи | 180 | 111 |

| Канцелярские товары | 25 | 19 |

| Хозяйственные расходы | 30 | 7 |

| Итого расходы | 55209 | 43565 |

| Прибыль от основной деятельности | 17500 | 1243 |

| Проценты по депозиту | 143 | 88 |

| Итого операционные доходы | 143 | 88 |

| Услуги банка | 82 | 67 |

| Проценты по кредиту | 136 | |

| Итого операционные расходы | 82 | 203 |

| Премии поставщиков | 6064 | 8140 |

| Итого внереализационные доходы | 6064 | 8140 |

| Премии покупателям | 8000 | 1787 |

| Итого внереализационные расходы | 8000 | 1787 |

| Прибыль до вычета налогов | 15625 | 7481 |

| Налог на прибыль | 3125 | 1152 |

| Чистая прибыль | 12500 | 6329 |

| Активы | 16000 | 190 |

| Собственный капитал | 48600 | 36672 |

| RoS | 0,0536 | 0,0048 |

| Коа | 20,4150 | 1354,6789 |

| LR | 0,3292 | 0,0052 |

| IB | 0,8929 | 6,0185 |

| TB | 0,8000 | 0,8460 |

| ROE | 0,2572 | 0,1726 |

Использование на реальном примере

Теперь, когда у нас есть все коэффициенты, рассчитанные за 2 периода, мы можем проанализировать их изменение и сделать выводы: что произошло с компанией за год.

Первое, что бросается в глаза, – это высокий коэффициент финансового рычага (LR), который, однако, снизился в 2020 году в связи с приобретением основных средств.

Финансовый рычаг Дюпона показывает, какая часть активов финансируется за счет собственного капитала. Не следует путать это понятие с определением финансового рычага как кредитного плеча, которое показывает соотношение собственного капитала и заемных средств.

В 2020 году стоимость основных фондов составляет примерно треть от собственного капитала, при этом нераспределенная прибыль увеличилась так же – примерно на треть (48600/36672*100%).

А вот коэффициент процентного бремени снизился. Это произошло за счет того, что в 2020 году прочие расходы (т.е. затраты, не относящиеся напрямую к основной деятельности), стали намного меньше влиять на прибыль до налогообложения. Сравните доход от продаж (1243 тыс. руб.) и прибыль до вычета налога (7481 тыс. руб.) за 2019 год. Мы видим, что львиную долю дохода компания получала не за счет выручки от реализации, а за счет премий, полученных от поставщиков. Такая ситуация может складываться, но с бонусами лучше быть осторожнее, т.к. они не облагаются НДС, что может послужить поводом для налоговой проверки. В 2020 году этот дисбаланс был ликвидирован.

Что касается коэффициента налогового бремени, то по данным бухгалтерской отчетности его значение всегда будет около 0,8, т.к. ставка по налогу на прибыль в РФ – 20%. В некоторых случаях в расчете этого показателя могут участвовать финансовые санкции (пеня и штрафы).

Таким образом, ROE по формуле Дюпона увеличился в результате факторов:

- увеличения стоимости основных фондов;

- повышения рентабельности продаж;

- снижения налогового бремени.

Заключение

Как видите, модель Дюпона помогла нам разобрать сильные и слабые стороны компании. Если бы рентабельность собственного капитала рассчитывалась через преобразованную формулу, полной картины бы не получилось.

Если ROE, рассчитанный по модели Дюпона, снижается, – это не обязательно должно быть поводом для беспокойства. Тому есть вполне объяснимые причины. Например, в первый год после покупки оборудования компания может применять ускоренную амортизацию. Это увеличит расходы и снизит стоимость основных фондов. Поэтому вполне возможно, что в 2021 году ROE начнет снижаться.

Чтобы получить максимально полное представление о том, что влияет на рентабельность капитала, следует использовать данные не только бухгалтерского, но также управленческого учета. Если данные берутся только из бухучета, рекомендуется запросить структуру затрат, как в разобранном нами примере. Это даст возможность проанализировать все статьи расходов, в частности, ту же амортизацию, которая по факту расходом не является, т.к. за нее не нужно платить, однако сумма начисленного износа влияет на стоимость активов.

Для российской экономики нормальный показатель ROE – примерно 15-20% (в нашем примере – 25,72%). На эту величину ориентируются инвесторы при покупке акций компании.

Необходимо учитывать и отраслевой фактор. Так, в капиталоемких отраслях (строительство, добыча ресурсов, промышленное производство и т.д.) ROE будет значительно выше, чем у ресурсоемких компаний (например, оказание услуг).

CFA — Анализ Дюпона: разложение ROE на составные коэффициенты

Анализ Дюпона представляет собой разложение ROE компании на несколько коэффициентов, представляющих ключевые факторы деятельности компании, а также анализ взаимосвязей между этими факторами. Рассмотрим общепринятую методику анализа Дюпона и проиллюстрируем ее на примерах, — в рамках изучения анализа финансовой отчетности по программе CFA.

Как уже отмечалось выше, коэффициент ROE оценивает долю прибыли, которую компания получает за счет собственного капитала. Для того, чтобы понять, какие факторы движут ROE компании, аналитики применяют метод разложения ROE на составные части.

Разложение ROE на составные части иногда называют анализом Дюпона (а также моделью Дюпона формулой Дюпона или уравнением Дюпона, англ. ‘DuPont analysis’, ‘DuPont model’, ‘DuPont equation’), поскольку этот метод анализа первоначально был разработан в компании DuPont.

Разложение ROE (англ. ‘decomposition of ROE’) означает выражение основного соотношения (т.е. отношения чистой прибыли к среднему собственному капиталу) в виде произведения нескольких компонентов, представляющих собой другие коэффициенты.

Поскольку каждый из этих составляющих коэффициентов является показателем отдельного аспекта деятельности компании, влияющего на ROE, разложение позволяет оценить, как эти различные аспекты деятельности влияют на рентабельность компании, которую оценивает ROE.

Анализ Дюпона полезен при определении причины изменений ROE на протяжении нескольких периодов для данной компании, а также для анализа различий в рентабельности собственного капитала различных компаний за определенный период. Полученная информация также может быть использована руководством для определения областей, позволяющих улучшить ROE.

Разложение ROE не составляющие также показывает, почему общая рентабельность компании, оцениваемая ROE, является функцией ее эффективности, операционной рентабельности, налогов, а также использования финансового рычага.

Анализ Дюпона показывает взаимосвязь между различными категориями коэффициентов, рассмотренных в этом чтении, и то, как все они влияют на доходность инвестиций владельцев компании.

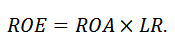

Базовая двухфакторная модель Дюпона: рентабельность и долговая нагрузка.

Рентабельность собственного капитала (ROE) рассчитывается как:

Методика разложения ROE использует простую алгебру и иллюстрирует взаимосвязь между ROE и ROA.

Мы можем выразить ROE как произведение только двух компонентов следующим образом:

(Формула 1a — двухфакторная модель)

которую можно интерпретировать как:

Другими словами, ROE компании является функцией ROA и использования компанией финансового рычага. Компания может улучшить рентабельность собственного капитала за счет улучшения ROA или более эффективного использования заемных средств.

В соответствии с определением, приведенным ранее, финансовый рычаг или кредитное плечо (или просто рычаг или леверидж) — это отношение средних совокупных активов к среднему общему собственному капиталу.

Если компания не имеет рычага (т.е. долговых обязательств), то ее коэффициент финансового рычага равен 1.0, а ROE точно равен ROA. Когда компания получает деньги в долг, ее финансовый рычаг увеличивается.

Пока компания может занимать по процентной ставке ниже ее операционной рентабельности, она способна зарабатывать прибыль, вкладывая заимствованные деньги в свой бизнес. Эффективность использования заемных средств и ROE будут возрастать по мере увеличения кредитного плеча.

Если затраты по заимствованиям компании превышают ее операционную рентабельность, она может заработать, инвестируя заимствования в свой бизнес. При этом ROE будет снижаться из-за увеличения финансового рычага, поскольку эффект заимствования будет сдерживать ROA.

Используя данные из Примера 14 для компании Anson Industries, аналитик может проанализировать тенденцию ROE и определить, является ли увеличение ROE c -0.625% процентов в FY2 до 5.925% в FY5 функцией ROA или использования финансового рычага (фактора долговой нагрузки):

В течение четырех периодов долговая нагрузка компании была относительно стабильной. Основной причиной увеличения ROE является увеличение рентабельности, оцениваемой коэффициентом ROA.

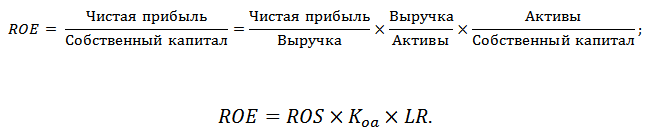

Трехфакторная модель Дюпона: рентабельность, эффективность и долговая нагрузка.

ROA, так же, как и ROE, можно разложить отдельные компоненты.

Разложив ROA, мы можем выразить ROE как произведение трех коэффициентов (что также называется трехфакторной моделью ROE):

(Формула 1b — трехфакторная модель)

что можно интерпретировать как:

Первый член в правой части этого уравнения является коэффициентом чистой рентабельности (т.е. рентабельностью по чистой прибыли): он показывает, сколько прибыли компания получает на одну денежную единицу выручки.

Второй компонент в правой части уравнения — это коэффициент оборачиваемости активов, являющийся показателем эффективности (т.е. деловой активности): он показывает, сколько прибыли компания получает на каждую денежную единицу активов.

Третий член в правой части уравнения в Формуле 1b является коэффициентом финансового рычага, т.е. показателем платежеспособности: это отношение общей суммы активов компании к ее собственному капиталу.

Опять же, используя данные из Примера 14 для Anson Industries, аналитик может оценить более детально причины тенденции в ROE:

Чистая рентабельность (times)

Оборачиваемость активов (times)

Примечание: Составные коэффициенты округлены до двух знаков после запятой. Таким образом, ROE не может быть точным произведением трех коэффициентов.

Разложение на составные коэффициенты подтверждает, что увеличение рентабельности (по чистой прибыли) действительно являются важным фактором, способствующим увеличению рентабельности собственного капитала за четырехлетний период.

Тем не менее, оборачиваемость активов Anson также постоянно увеличивается. Сама по себе ROE тоже увеличивается, следовательно, повышается и рентабельность и эффективность.

Как было отмечено выше, разложение ROE на коэффициенты также можно использовать для сравнения ROE аналогичных компаний, как показано в Примере 15.

Пример 15. Сравнение финансовых коэффициентов двух компаний (1).

По данным для Anson Industries и Clarence Corporation из Примера 14, какой из следующих вариантов наилучшим образом описывает разумные выводы, которые аналитик может сделать о рентабельности собственного капитала этих компаний?

- A. Оборачиваемость запасов Anson в 76.69 указывает, что эта компания более рентабельна, чем Clarence.

- B. Главным фактором более высокой ROE Clarence в FY5 (9.28%) является более эффективное использование активов.

- C. Основными факторами более высокой ROE Clarence в FY5 (9.28%) являются более широкое использование заемных средств и более высокая чистая прибыль.

Решение:

Ответ C является правильным.

Основные факторы более высокой ROE Clarence (9.28% по сравнению с 5.92% у Anson) в FY5 заключаются в более широком использовании заемных средств (леверидж 2.00 по сравнению с левериджем 1.60 у Anson) и более высокой рентабельностью по чистой прибыли (4.38% по сравнению с только 3.33% у Anson).

Ответ A неверен, так как оборачиваемость запасов не является прямым показателем рентабельности.

Увеличение оборачиваемости запасов может свидетельствовать о более эффективном использовании запасов, что в свою очередь, может повлиять на рентабельность. Однако, увеличение оборачиваемости запасов также будет наблюдаться, если компания продаст больше продукции без получения операционной прибыли или с убытком.

Ответ B неверен потому, что Clarence менее эффективно использует активы, чем Anson, поскольку оборачиваемость активов Clarence в 1.06 ниже оборачиваемости Anson в 1.11.

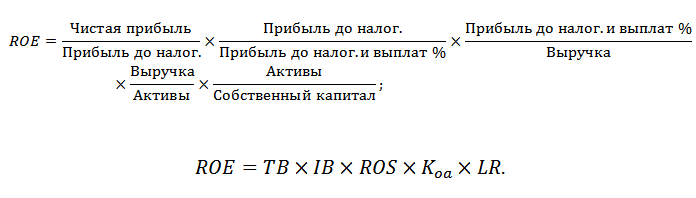

Пятифакторная модель Дюпона: налоговая и процентная нагрузка, рентабельность, эффективность и долговая нагрузка.

Для того, чтобы отделить влияние налогов и процентов, мы можем далее разложить показатель рентабельности по чистой прибыли и представить уравнение в виде пятифакторной модели:

(Формула 1c — пятифакторная модель)

которую можно интерпретировать как:

Такое разложение ROE на пять факторов можно встретить во многих финансовых базах данных, таких как Bloomberg.

Первый член в правой части этого уравнения оценивает влияние налогов на ROE. По сути, он равен единице за вычетом средней ставки налога на прибыль. Этот коэффициент можно выразить в десятичном или процентном виде. Таким образом, ставка налога в 30% даст коэффициент 0.70 или 70%.

Более высокое значение коэффициента налоговой нагрузки означает, что компания может поддерживать более высокую долю прибыли до уплаты налогов, что указывает на более низкую налоговую ставку.

Снижение коэффициента налоговой нагрузки подразумевает противоположное (то есть, более высокая налоговая ставка оставляет компанию с меньшим размером прибыли до уплаты налогов).

Второй фактор отражает влияние процентной ставки по заимствованиям на ROE. Более высокие затраты по заимствованиям уменьшают ROE.

При использовании операционной прибыли, второй фактор будет оценивать влияние процентных расходов и внереализационных доходов на ROE.

Третий коэффициент отражает эффект операционной рентабельности (если в числителе используется операционная прибыль) или рентабельности по EBIT (если используется EBIT) на ROE. В любом случае, этот фактор в основном оценивает влияние операционной рентабельности на ROE.

Четвертый фактор повторяет трехфакторную модель, описанную выше, и является коэффициентом оборачиваемости общих активов, т.е. показателем общей эффективности компании (который показывает, сколько выручки компания получает на единицу совокупных активов).

Пятый фактор представляет собой коэффициент финансового рычага, также описанный выше, — это отношение общей суммы активов компании к ее собственному капиталу.

Эта пятифакторная модель отражает зависимость ROE от ее налоговой и процентной нагрузки, операционной рентабельности, эффективности использования активов и финансового рычага.

Аналитик может использовать эту модель, чтобы определить, какие факторы являются определяющими для ROE компании.

Разложение ROE на совокупность факторов может также быть полезным при прогнозировании рентабельности собственного капитала, основанном на прогнозировании каждого составляющего ее фактора-коэффициента.

Взаимосвязь отдельных факторов, таких как ROA, с общим ROE, также можно представить в виде древовидной схемы ROE для изучения влияния каждого из пяти факторов, как показано в Иллюстрации 17 для Anson Industries.

Обратите внимание, что разбивка по чистой рентабельности не была показана в Примере 14, но добавлена здесь.

Иллюстрация 17 показывает, что ROE Anson в 5.92% за FY5 можно разбить на ROA в 3.70% и финансовый рычаг в 1.60. Далее можно разложить ROA чистую рентабельность в 3.33% и оборачиваемость активов 1.11.

В свою очередь чистую рентабельность можно разложить на налоговую нагрузку 0.70 (при средней налоговой ставке в размере 30%), процентную нагрузку 0.90 и рентабельность по EBIT 5.29%. В целом ROE раскладывается на пять компонентов.

Иллюстрация 17. Анализ Дюпона для ROE Anson Industries за период FY5.

Пример 16 демонстрирует, как можно использовать пятифакторную модель для определения причин, лежащих в основе тенденции в ROE компании.

Пример (16) анализа Дюпона с использованием пятифакторной модели.

Финансовый аналитик рассматривает Amsterdam PLC (гипотетическая компания), пытаясь понять движущие факторы тенденции в ROE в течение четырех лет.

Аналитик получает и вычисляет следующие данные из годовых отчетов компании:

Модель Дюпона. Формула расчета. 3 Модификации

В статье мы разберем один из подходов финансового анализа бизнеса – модель Дюпона.

Инфографика: Модель Дюпона

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Модель Дюпона. Определение. Цели проведения

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Целью финансового анализа, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров отражается коэффициентами рентабельности. Управление рентабельностью предприятия становится ключевой задачей для всех уровней менеджмента: стратегического, тактического и оперативного. Фирмой «DuPont» был предложен простой способ управления рентабельностью через разложение коэффициента рентабельности на факторы, отражающие различные аспекты деятельности предприятия.

Двухфакторная модель Дюпона. Факторный анализ. Формула

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return On Sales) – коэффициент рентабельности продаж;

Kоа – коэффициент оборачиваемости активов.

Двухфакторная модель показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Трехфакторная модель Дюпона. Формула расчета

Помимо двухфакторной модели разработана трехфакторная, которая заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и следовательно инвестиционную привлекательность предприятия. Более подробно про рентабельность продаж читайте в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.

Пятифакторная модель Дюпон. Модификация формулы

Один из вариантов модели Дюпона ее модификация в пятифакторную формулу, которая имеет следующий вид:

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Преимущества и недостатки модели Дюпон

Основное преимущество модели ее простота расчета и анализа. Это привело к тому, что данная модель была доминирующей в финансовом анализе компаний США до 70-х годов двадцатого века. Выделенные факторы, определяющие прибыльность компании для акционеров, довольно легко связываются с оперативными планами предприятия. Недостатками модели являются то, что бухгалтерская отчетность не является абсолютно надежным источником информации о деятельности предприятия.

Резюме

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

Автор: к.э.н. Жданов Иван Юрьевич