Построить эмпирическое и теоретическое уравнение регрессии

Обновлено

Поделиться

Уравнение регрессии

Вместе с этим калькулятором также используют следующие: Уравнение множественной регрессии

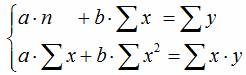

В сервисе для нахождения параметров регрессии используется МНК. Система нормальных уравнений для линейной регрессии: . Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

Уравнение парной регрессии относится к уравнению регрессии первого порядка. Если эконометрическая модель содержит только одну объясняющую переменную, то она имеет название парной регрессии. Уравнение регрессии второго порядка и уравнение регрессии третьего порядка относятся к нелинейным уравнениям регрессии.

Пример . Осуществите выбор зависимой (объясняемой) и объясняющей переменной для построения парной регрессионной модели. Дайте графическое изображение регрессионной зависимости. Определите теоретическое уравнение парной регрессии. Оцените адекватность построенной модели (интерпретируйте R-квадрат, показатели t-статистики, F-статистики). Решение будем проводить на основе процесса эконометрического моделирования. 1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли. Спецификация модели — определение цели исследования и выбор экономических переменных модели. Ситуационная (практическая) задача. По 10 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от удельного веса рабочих высокой квалификации в общей численности рабочих x (в %). 2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих в виде ряда гипотез. Уже на этом этапе можно говорить о явной зависимости уровня квалификации рабочего и его выработкой, ведь чем опытней работник, тем выше его производительность. Но как эту зависимость оценить? Парная регрессия представляет собой регрессию между двумя переменными – y и x , т. е. модель вида:

Название: Уравнение регрессии Раздел: Рефераты по маркетингу Тип: реферат Добавлен 12:45:18 01 июля 2011 Похожие работы Просмотров: 1700 Комментариев: 19 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

ВВЕДЕНИЕ

Изучение корреляционных зависимостей основывается на исследовании таких связей между переменными, при которых значения одной переменной, ее можно принять за зависимую переменную, «в среднем» изменяются в зависимости от того, какие значения принимает другая переменная, рассматриваемая как причина по отношению к зависимой переменной. Действие данной причины осуществляется в условиях сложного взаимодействия различных факторов, вследствие чего проявление закономерности затемняется влиянием случайностей. Вычисляя средние значения результативного признака для данной группы значений признака-фактора, отчасти элиминируется влияние случайностей. Вычисляя параметры теоретической линии связи, производится дальнейшее их элиминирование и получается однозначное (по форме) изменение «y» с изменением фактора «x».

Для исследования стохастических связей широко используется метод сопоставления двух параллельных рядов, метод аналитических группировок, корреляционный анализ, регрессионный анализ и некоторые непараметрические методы. В общем виде задача статистики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы (аналитического выражения) влияния факторных признаков на результативный. Для ее решения применяют методы корреляционного и регрессионного анализа.

ГЛАВА 1. УРАВНЕНИЕ РЕГРЕССИИ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

1.1. Уравнение регрессии: сущность и типы функций

Регрессия (лат. regressio- обратное движение, переход от более сложных форм развития к менее сложным) — одно из основных понятий в теории вероятности и математической статистике, выражающее зависимость среднего значения случайной величины от значений другой случайной величины или нескольких случайных величин. Это понятие введено Фрэнсисом Гальтоном в 1886. [9]

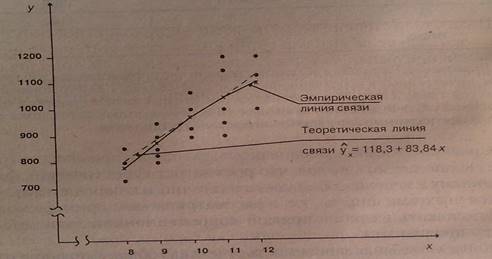

Теоретическая линия регрессии — это та линия, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи. [2, с.256]

Теоретическая линия регрессии должна отображать изменение средних величин результативного признака «y» по мере изменения величин факторного признака «x» при условии полного взаимопогашения всех прочих – случайных по отношению к фактору «x» — причин. Следовательно, эта линия должна быть проведена так, чтобы сумма отклонений точек поля корреляции от соответствующих точек теоретической линии регрессии равнялась нулю, а сумма квадратов этих отклонений была ба минимальной величиной.

y=f(x) — уравнение регрессии — это формула статистической связи между переменными.

Прямая линия на плоскости (в пространстве двух измерений) задается уравнением y=a+b*х. Более подробно: переменная y может быть выражена через константу (a) и угловой коэффициент (b), умноженный на переменную x. Константу иногда называют также свободным членом, а угловой коэффициент — регрессионным или B-коэффициентом. [8]

Важным этапом регрессионного анализа является определение типа функции, с помощью которой характеризуется зависимость между признаками. Главным основанием должен служить содержательный анализ природы изучаемой зависимости, ее механизма. Вместе с тем теоретически обосновать форму связи каждого из факторов с результативным показателем можно далеко не всегда, поскольку исследуемые социально-экономические явления очень сложны и факторы, формирующие их уровень, тесно переплетаются и взаимодействуют друг с другом. Поэтому на основе теоретического анализа нередко могут быть сделаны самые общие выводы относительно направления связи, возможности его изменения в исследуемой совокупности, правомерности использования линейной зависимости, возможного наличия экстремальных значений и т.п. Необходимым дополнением такого рода предположений должен быть анализ конкретных фактических данных.

Приблизительно представление о линии связи можно получить на основе эмпирической линии регрессии. Эмпирическая линия регрессии обычно является ломанной линией, имеет более или менее значительный излом. Объясняется это тем, что влияние прочих неучтенных факторов, оказывающих воздействие на вариацию результативного признака, в средних погашается неполностью, в силу недостаточно большого количества наблюдений, поэтому эмпирической линией связи для выбора и обоснования типа теоретической кривой можно воспользоваться при условии, что число наблюдений будет достаточно велико. [2, с.257]

Одним из элементов конкретных исследований является сопоставление различных уравнений зависимости, основанное на использовании критериев качества аппроксимации эмпирических данных конкурирующими вариантами моделей Наиболее часто для характеристики связей экономических показателей используют следующие типы функций:

1. Линейная:

2. Гиперболическая:

4. Параболическая:

5. Степенная:

6. Логарифмическая:

7. Логистическая: [2, c.258]

Модель с одной объясняющей и одной объясняемой переменными – модель парной регрессии. Если объясняющих (факторных) переменных используется две или более, то говорят об использовании модели множественной регрессии. При этом, в качестве вариантов могут быть выбраны линейная, экспоненциальная, гиперболическая, показательная и другие виды функций, связывающие эти переменные.

Для нахождения параметров а и b уравнения регрессии используют метод наименьших квадратов. При применении метода наименьших квадратов для нахождения такой функции, которая наилучшим образом соответствует эмпирическим данным, считается, что сумка квадратов отклонений эмпирических точек от теоретической линии регрессии должна быть величиной минимальной.

Критерий метода наименьших квадратов можно записать таким образом:

Следовательно, применение метода наименьших квадратов для определения параметров a и b прямой, наиболее соответствующей эмпирическим данным, сводится к задаче на экстремум. [2, c.258]

Относительно оценок можно сделать следующие выводы:

1. Оценки метода наименьших квадратов являются функциями выборки, что позволяет их легко рассчитывать.

2. Оценки метода наименьших квадратов являются точечными оценками теоретических коэффициентов регрессии.

3. Эмпирическая прямая регрессии обязательно проходит через точку x, y.

4. Эмпирическое уравнение регрессии построено таким образом, что сумма отклонений .

Графическое изображение эмпирической и теоретической линии связи представлено на рисунке 1.

Параметр b в уравнении – это коэффициент регрессии. При наличии прямой корреляционной зависимости коэффициент регрессии имеет положительное значение, а в случае обратной зависимости коэффициент регрессии – отрицательный. Коэффициент регрессии показывает на сколько в среднем изменяется величина результативного признака «y» при изменении факторного признака «x» на единицу. Геометрически коэффициент регрессии представляет собой наклон прямой линии, изображающей уравнение корреляционной зависимости, относительно оси «x» (для уравнения ).

Раздел многомерного статистического анализа, посвященный восстановлению зависимостей, называется регрессионным анализом. Термин «линейный регрессионный анализ» используют, когда рассматриваемая функция линейно зависит от оцениваемых параметров (от независимых переменных зависимость может быть произвольной). Теория оценивания

неизвестных параметров хорошо развита именно в случае линейного регрессионного анализа. Если же линейности нет и нельзя перейти к линейной задаче, то, как правило, хороших свойств от оценок ожидать не приходится. Продемонстрируем подходы в случае зависимостей различного вида. Если зависимость имеет вид многочлена (полинома). Если расчёт корреляции характеризует силу связи между двумя переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для прогнозирования значения одной (зависимой) переменной отталкиваясь от значения другой (независимой) переменной. Для проведения линейного регрессионного анализа зависимая переменная должна иметь интервальную (или порядковую) шкалу. В то же время, бинарная логистическая регрессия выявляет зависимость дихотомической переменной от некой другой переменной, относящейся к любой шкале. Те же условия применения справедливы и для пробит-анализа. Если зависимая переменная является категориальной, но имеет более двух категорий, то здесь подходящим методом будет мультиномиальная логистическая регрессия можно анализировать и нелинейные связи между переменными, которые относятся к интервальной шкале. Для этого предназначен метод нелинейной регрессии. [10]

ГЛАВА 2 . МОДЕЛИ РЕГРЕССИИ

2.1. Парная линейная регрессия

Можно выделить три основных класса моделей, которые применяются для анализа и прогнозирования экономических процессов:

1. модели временных рядов,

2. регрессионные модели с одним уравнением,

3. системы одновременных уравнений.

Модель с одной объясняющей и одной объясняемой переменными – модель парной регрессии. Если объясняющих (факторных) переменных используется две или более, то говорят об использовании модели множественной регрессии. При этом, в качестве вариантов могут быть выбраны линейная, экспоненциальная, гиперболическая, показательная и другие виды функций, связывающие эти переменные.

Линейная регрессия представляет собой линейную функцию между условным математическим ожиданием зависимой переменной Y и одной объясняющей переменной X:

,

где — значения независимой переменной в i-ом наблюбдении, i=1,2,…,n. Принципиальной является линейность уравнения по параметрам , . Так как каждое индивидуальное значение отклоняется от соответствующего условного математического ожидания, тогда вданную формулу необходимо ввести случайное слагаемое , тогда получим:

Данное соотношение называется теоретической линейной регрессионной моделью, а и — теоретическими параметрами (теоретическими коэффициентами) регрессии, — случайным отклонением. Следовательно, индивидуальные значения представляются в виде суммы двух компонент – систематической и случайной [12]

Для определения значений теоретических коэффициентов регрессии необходимо знать и использовать все значения переменных Xи Y генеральной совокупности, что невозможно. задачи регрессионного линейного анализа состоят в том, чтобы по имеющимся статистическим данным (), i=1,…,nдля переменных Xи Y:

1. получить наилучшие оценки неизвестных параметров и ;

2. проверить статистические гипотезы о параметрах модели;

3. проверить, достаточно ли хорошо модель согласуется со статистическими данными.

Парная линейная регрессия — это причинная модель статистической связи линейной между двумя количественными переменными «x» и «у», представленная уравнением , где х — переменная независимая, y — переменная зависимая. Коэффициент регрессии «b» и свободный член уравнения регрессии «a» вычисляются по формулам:

,

где r — коэффициент линейной корреляции Пирсона для переменных x и y; sx и sy — стандартные отклонения для переменных x и y; x,y — средние арифметические для переменных x и y.

Построение эмпирического уравнения прямой регрессии.

Критерий согласия Пирсона.

Достоинствоуниверсальность: проверяет гипотезы о различных законах распределения.

1. Проверка гипотезы о нормальном распределении.

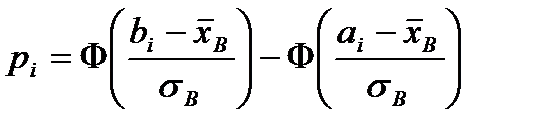

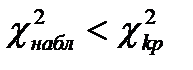

Пусть получена выборка объема, разделим интервал на s равных частей и будем считать, что значения вариант, попавших в каждый интервал, приближенно равны числу, задающему середину интервала. Подсчитав число вариант, попавших в каждый интервал, составим сгруппированную выборку: х1 х2 … хs; n1 n2 … ns , где хi – значения середин интервалов, а ni – число вариант, попавших в i-й интервал (эмпи-рические частоты). По полученным данным вычисляем и σВ. Проверим что ген. совокупность распределена по норм. закону с параметрами M(X) = , D(X) = . можно найти количество чисел из n, которое должно оказаться в каждом интервале при этом предположении. по табл значений функции Лапласа найдем вер. попадания в i-й интервал: ,где аi и bi — границы i-го интервала. Умножив полученные вероятности на n, найдем теоретические частоты: ni=n·pi. цель – сравнить эмпир и теоретич частоты, которые, отличаются друг от друга, и выяснить, являются ли эти различия несущественными, не опровергающими гипотезу о нормальном распределении исследуемой случайной величины, или они противоречат этой гипотезе. Для этого используется критерий в виде случайной величины (1) для проверки нулевой гипотезы Н0: генеральная совокупность распределена нормально – нужно вычислить по выборке наблюдаемое значение критерия: , а по таблице критических точек распределения χ 2 найти критическую точку , используя известные значения α и k=s–3. Если — Н0 принимают, при ее отвергают.

Проверка гипотезы о равномерном распределении.

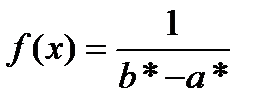

При использовании критерия Пирсона для проверки гипотезы о равномерном распределении генеральной совокупности с предполагаемой плотностью вероятности

(2)необходимо, вычислив по имеющейся выборке значение , оценить параметры а и b по формулам:

, где а* и b* — оценки а и b. для равномерного распределения М(Х) = , , откуда можно получить систему для определения а* и b*: , решением которой являются выражения (2). Предполагая, что , можно найти теоретические частоты по формулам Здесь s – число интервалов, на которые разбита выборка.

Наблюдаемое значение крит П. вычисл по форм (1), а критическое – по таблице с учетом числа степеней свободы k=s–3. границы критической области определяются, как и для проверки гипотезы о нормальном распределении.

3. Проверка гипотезы о показательном распределении.разбив выборку на интервалы, рассмотрим последовательность вариант , равноотстоящих друг от друга (считаем, что все варианты, попавшие в i – й интервал, принимают значение, совпадающее с его серединой), и соответствующих им частот ni (число вариант выборки, попавших в i – й интервал). Вычислим по этим данным и примем в качестве оценки параметра λ величину . Тогда теоретические частоты вычисляются по формуле

сравниваются наблюдаемое и критическое значение крит П с учетом число степеней свободы k=s–2.

Критерий Колмогорова

применяется для проверки простой гипотезы Н0 независимые одинаково распределенные случайные величины Х1, Х2, …, Хп имеют заданную непрерывную функцию распределения F(x). Найдем функцию эмпирического распределения Fn(x) и будем искать границы двусторонней критической области, определяемой условием (1). Он доказал, что в случае справедливости гипотезы Н0 распределение статистики Dn не зависит от функции F(x), и при где — (2)- критерий Колмогорова, значения можно найти в соответствующих таблицах. Критическое значение критерия λп(α) вычисляется по заданному уровню значимости α как корень уравнения . Можно показать, что приближенное значение вычисляется по формуле , где z – корень уравнения . На практике для вычисления значения статистики Dn используется то, что , где а — вариационный ряд, построенный по выборке Х1, Х2, …, Хп. Можно дать следующее геометрическое истолкование критерия Колмогорова: если изобразить на плоскости Оху графики функций Fn(x), Fn(x) ±λn(α) (рис. 1), то гипотеза Н0 верна, если график функции F(x) не выходит за пределы области, лежащей между графиками функций Fn(x) -λn(α) и Fn(x) +λn(α). х Приближенный метод проверки нормальности распределения, связанный с оценками коэффициентов асимметрии и эксцесса. Определим по аналогии с соответствующими понятиями для теоретического распределения асимметрию и эксцесс эмпирического распределения. Определение асимметрия эмпирического распределения определяется , (3) где m3 – центральный эмпирический момент третьего порядка. Эксцесс эмпирического распределения определяется , (4) где m4 – центральный эмпирический момент четвертого порядка. Для нормально распределенной случайной величины асимметрия и эксцесс=0. Поэтому, если соответствующие эмпирические величины достаточно малы, можно предположить, что ген совокупность распределена по нормальному закону.

45. Основные понятия корреляционного и регрессионного анализа. Для выявления наличия связи, ее характера и направления используются методы приведения параллельных данных, аналитических группировок, графический, корреляции и регрессии.

Метод проведения параллельных данных основан на сопоставлении двух или нескольких рядов статистических величин. Данное сопоставление позоляет установить наличие связи и получить представление о ее характере.

Графический метод

Графическая взаимосвязь двух признаков изображается с помощью поля корреляции.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

1) парная корреляция – связь между двумя признаками (между двумя факторными либо между факторным и результативным признаком)

2) частная корреляция – зависимость между результативным и одним факторным признаком при фиксированном значении других факторных признаков

3) множественная корреляция – зависимость результативного и двух и более факторных признаков.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками.

Теснота связи количественно выражается величиной коэффициентов корреляции.

Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции:

Теснота связи при криволинейной зависимости измеряется с помощью корреляционного отношения. Различают эмпирическое и теоретическое корреляционное отношение.

Регрессионный анализ заключается в определении аналитического выражения связи, в котором изменение одной величины обусловлено влиянием одной или нескольких независимых величин (факторов).

По направлению связи различают:

А) прямую регрессию (положительную), возникающую при условии, если с увеличением или уменьшением независимой величины значения зависимой также соответственно увеличиваются или уменьшаются;

Б) обратную (отрицательную) регрессию, появляющуюся при условии, что с увеличением или уменьшением независимой величины зависимая соответственно уменьшается или увеличивается.

Построение эмпирического уравнения прямой регрессии.

Часто приходится рассматривать такие системы (Х, Y), для которых обе линии регрессии представляют собой прямые. Тогда говорят о линейной корреляции между Х и Y. В этом случае уравнения прямых регрессии имеют следующий вид:

, (1) . (2) Уравнение (1) определяет уравнение прямой регрессии Y на Х, а уравнение (2) – прямой регрессии X на Y. Здесь r = r[X,Y] – коэффициент корреляции между Х и Y. При r = ±1 обе прямые сливаются в одну – ту самую прямую у = ах + b, на которой лежат все точки (Х,Y). Предположим, что между случайными величинами Х и Y имеет место линейная корреляция. Возникает задача о приближенном построении прямых регрессий по данным наблюдений над системой (Х, Y). Подход к решению этой задачи указывают сами формулы (1) и (2). Если входящие в них параметры mX, mY, σX, σY, r

заменить их эмпирическими оценками, то получим , и две прямые ; (1*) , (2*)

которые естественно рассматривать как эмпирические прямые регрессии. Для нахождения эмпирических прямых регрессий нужно располагать пятью оценками . Они находятся по данным наблюдений над системой (Х,Y). Если в результате n независимых наблюдений получены точки (х1, у1), (х2, у2), …, (хn, yn), то требуемые оценки вычисляем по формулам:

; , где . Эмпирические прямые регрессии по смыслу служат для «выравнивания» приблизительно линейной вероятностной зависимости. Мы записали уравнения этих прямых, руководствуясь аналогией с уравнениями «теоретических» прямых регрессий (1) и (2). Можно, однако, привести более глубокие соображения, обосновывающие роль эмпирических прямых (1*) и (2*). Эти соображения связаны с так называемым методом наименьших квадратов

. Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

. Также можно получить ответ, используя матричный метод. см. также Статистические функции в Excel

[2, c.258]

[2, c.258]

.

.

зависимой переменной Y и одной объясняющей переменной X:

зависимой переменной Y и одной объясняющей переменной X: ,

, — значения независимой переменной в i-ом наблюбдении, i=1,2,…,n. Принципиальной является линейность уравнения по параметрам

— значения независимой переменной в i-ом наблюбдении, i=1,2,…,n. Принципиальной является линейность уравнения по параметрам  ,

,  . Так как каждое индивидуальное значение

. Так как каждое индивидуальное значение  отклоняется от соответствующего условного математического ожидания, тогда вданную формулу необходимо ввести случайное слагаемое

отклоняется от соответствующего условного математического ожидания, тогда вданную формулу необходимо ввести случайное слагаемое  , тогда получим:

, тогда получим:

— случайным отклонением. Следовательно, индивидуальные значения

— случайным отклонением. Следовательно, индивидуальные значения  и случайной

и случайной  [12]

[12] ), i=1,…,nдля переменных Xи Y:

), i=1,…,nдля переменных Xи Y: , где х — переменная независимая, y — переменная зависимая. Коэффициент регрессии «b» и свободный член уравнения регрессии «a» вычисляются по формулам:

, где х — переменная независимая, y — переменная зависимая. Коэффициент регрессии «b» и свободный член уравнения регрессии «a» вычисляются по формулам:

,

, и σВ. Проверим что ген. совокупность распределена по норм. закону с параметрами M(X) =

и σВ. Проверим что ген. совокупность распределена по норм. закону с параметрами M(X) =  , D(X) =

, D(X) =  . можно найти количество чисел из n, которое должно оказаться в каждом интервале при этом предположении. по табл значений функции Лапласа найдем вер. попадания в i-й интервал:

. можно найти количество чисел из n, которое должно оказаться в каждом интервале при этом предположении. по табл значений функции Лапласа найдем вер. попадания в i-й интервал:  ,где аi и bi — границы i-го интервала. Умножив полученные вероятности на n, найдем теоретические частоты: ni=n·pi. цель – сравнить эмпир и теоретич частоты, которые, отличаются друг от друга, и выяснить, являются ли эти различия несущественными, не опровергающими гипотезу о нормальном распределении исследуемой случайной величины, или они противоречат этой гипотезе. Для этого используется критерий в виде случайной величины

,где аi и bi — границы i-го интервала. Умножив полученные вероятности на n, найдем теоретические частоты: ni=n·pi. цель – сравнить эмпир и теоретич частоты, которые, отличаются друг от друга, и выяснить, являются ли эти различия несущественными, не опровергающими гипотезу о нормальном распределении исследуемой случайной величины, или они противоречат этой гипотезе. Для этого используется критерий в виде случайной величины  (1) для проверки нулевой гипотезы Н0: генеральная совокупность распределена нормально – нужно вычислить по выборке наблюдаемое значение критерия:

(1) для проверки нулевой гипотезы Н0: генеральная совокупность распределена нормально – нужно вычислить по выборке наблюдаемое значение критерия:  , а по таблице критических точек распределения χ 2 найти критическую точку

, а по таблице критических точек распределения χ 2 найти критическую точку  , используя известные значения α и k=s–3. Если

, используя известные значения α и k=s–3. Если  — Н0 принимают, при

— Н0 принимают, при  ее отвергают.

ее отвергают. (2)необходимо, вычислив по имеющейся выборке значение

(2)необходимо, вычислив по имеющейся выборке значение  , оценить параметры а и b по формулам:

, оценить параметры а и b по формулам: , где а* и b* — оценки а и b. для равномерного распределения М(Х) =

, где а* и b* — оценки а и b. для равномерного распределения М(Х) =  ,

,  , откуда можно получить систему для определения а* и b*:

, откуда можно получить систему для определения а* и b*:  , решением которой являются выражения (2). Предполагая, что

, решением которой являются выражения (2). Предполагая, что  , можно найти теоретические частоты по формулам

, можно найти теоретические частоты по формулам

Здесь s – число интервалов, на которые разбита выборка.

Здесь s – число интервалов, на которые разбита выборка. , равноотстоящих друг от друга (считаем, что все варианты, попавшие в i – й интервал, принимают значение, совпадающее с его серединой), и соответствующих им частот ni (число вариант выборки, попавших в i – й интервал). Вычислим по этим данным

, равноотстоящих друг от друга (считаем, что все варианты, попавшие в i – й интервал, принимают значение, совпадающее с его серединой), и соответствующих им частот ni (число вариант выборки, попавших в i – й интервал). Вычислим по этим данным  . Тогда теоретические частоты вычисляются по формуле

. Тогда теоретические частоты вычисляются по формуле

(1). Он доказал, что в случае справедливости гипотезы Н0 распределение статистики Dn не зависит от функции F(x), и при

(1). Он доказал, что в случае справедливости гипотезы Н0 распределение статистики Dn не зависит от функции F(x), и при

где

где  — (2)- критерий Колмогорова, значения можно найти в соответствующих таблицах. Критическое значение критерия λп(α) вычисляется по заданному уровню значимости α как корень уравнения

— (2)- критерий Колмогорова, значения можно найти в соответствующих таблицах. Критическое значение критерия λп(α) вычисляется по заданному уровню значимости α как корень уравнения  . Можно показать, что приближенное значение вычисляется по формуле

. Можно показать, что приближенное значение вычисляется по формуле  , где z – корень уравнения

, где z – корень уравнения  . На практике для вычисления значения статистики Dn используется то, что

. На практике для вычисления значения статистики Dn используется то, что  , где

, где  а

а  — вариационный ряд, построенный по выборке Х1, Х2, …, Хп. Можно дать следующее геометрическое истолкование критерия Колмогорова: если изобразить на плоскости Оху графики функций Fn(x), Fn(x) ±λn(α) (рис. 1), то гипотеза Н0 верна, если график функции F(x) не выходит за пределы области, лежащей между графиками функций Fn(x) -λn(α) и Fn(x) +λn(α). х Приближенный метод проверки нормальности распределения, связанный с оценками коэффициентов асимметрии и эксцесса. Определим по аналогии с соответствующими понятиями для теоретического распределения асимметрию и эксцесс эмпирического распределения. Определение асимметрия эмпирического распределения определяется

— вариационный ряд, построенный по выборке Х1, Х2, …, Хп. Можно дать следующее геометрическое истолкование критерия Колмогорова: если изобразить на плоскости Оху графики функций Fn(x), Fn(x) ±λn(α) (рис. 1), то гипотеза Н0 верна, если график функции F(x) не выходит за пределы области, лежащей между графиками функций Fn(x) -λn(α) и Fn(x) +λn(α). х Приближенный метод проверки нормальности распределения, связанный с оценками коэффициентов асимметрии и эксцесса. Определим по аналогии с соответствующими понятиями для теоретического распределения асимметрию и эксцесс эмпирического распределения. Определение асимметрия эмпирического распределения определяется  , (3) где m3 – центральный эмпирический момент третьего порядка. Эксцесс эмпирического распределения определяется

, (3) где m3 – центральный эмпирический момент третьего порядка. Эксцесс эмпирического распределения определяется  , (4) где m4 – центральный эмпирический момент четвертого порядка. Для нормально распределенной случайной величины асимметрия и эксцесс=0. Поэтому, если соответствующие эмпирические величины достаточно малы, можно предположить, что ген совокупность распределена по нормальному закону.

, (4) где m4 – центральный эмпирический момент четвертого порядка. Для нормально распределенной случайной величины асимметрия и эксцесс=0. Поэтому, если соответствующие эмпирические величины достаточно малы, можно предположить, что ген совокупность распределена по нормальному закону.

, (1)

, (1)  . (2) Уравнение (1) определяет уравнение прямой регрессии Y на Х, а уравнение (2) – прямой регрессии X на Y. Здесь r = r[X,Y] – коэффициент корреляции между Х и Y. При r = ±1 обе прямые сливаются в одну – ту самую прямую у = ах + b, на которой лежат все точки (Х,Y). Предположим, что между случайными величинами Х и Y имеет место линейная корреляция. Возникает задача о приближенном построении прямых регрессий по данным наблюдений над системой (Х, Y). Подход к решению этой задачи указывают сами формулы (1) и (2). Если входящие в них параметры mX, mY, σX, σY, r

. (2) Уравнение (1) определяет уравнение прямой регрессии Y на Х, а уравнение (2) – прямой регрессии X на Y. Здесь r = r[X,Y] – коэффициент корреляции между Х и Y. При r = ±1 обе прямые сливаются в одну – ту самую прямую у = ах + b, на которой лежат все точки (Х,Y). Предположим, что между случайными величинами Х и Y имеет место линейная корреляция. Возникает задача о приближенном построении прямых регрессий по данным наблюдений над системой (Х, Y). Подход к решению этой задачи указывают сами формулы (1) и (2). Если входящие в них параметры mX, mY, σX, σY, r , и две прямые

, и две прямые  ; (1*)

; (1*)  , (2*)

, (2*)

;

;  , где

, где  . Эмпирические прямые регрессии по смыслу служат для «выравнивания» приблизительно линейной вероятностной зависимости. Мы записали уравнения этих прямых, руководствуясь аналогией с уравнениями «теоретических» прямых регрессий (1) и (2). Можно, однако, привести более глубокие соображения, обосновывающие роль эмпирических прямых (1*) и (2*). Эти соображения связаны с так называемым методом наименьших квадратов

. Эмпирические прямые регрессии по смыслу служат для «выравнивания» приблизительно линейной вероятностной зависимости. Мы записали уравнения этих прямых, руководствуясь аналогией с уравнениями «теоретических» прямых регрессий (1) и (2). Можно, однако, привести более глубокие соображения, обосновывающие роль эмпирических прямых (1*) и (2*). Эти соображения связаны с так называемым методом наименьших квадратов