нарушена предпосылка о гетероскедастичности остатков

все предпосылки МНК соблюдены

нарушена предпосылка о нормальном распределении остатков

Решение:

Исследования остатков ei предполагают проверку пяти предпосылок метода наименьших квадратов:

1) случайный характер остатков;

2) нулевая средняя величина остатков, не зависящая от xi;

3) гомоскедастичность остатков – дисперсия каждого отклонения ei одинакова для всех значений xi;

4) отсутствие автокорреляции остатков (значения остатков ei распределены независимо друг от друга);

5) остатки подчиняются нормальному закону распределения.

Гомоскедастичность остатков означает, что дисперсия остатков не зависит от независимой переменной. В данном случае, согласно анализу графика остатков, это не так. При небольших значениях xi величины остатков невелики, при увеличении значений xi величины остатков также увеличиваются, то есть предпосылка о гомоскедастичности остатков нарушается.

Ответы «нарушена предпосылка о гетероскедастичности остатков» и «нарушена предпосылка о наличии автокорреляции остатков» говорят от предпосылках, которых не существует.

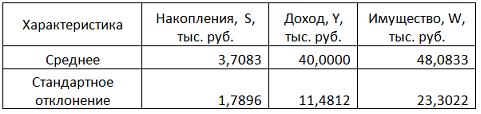

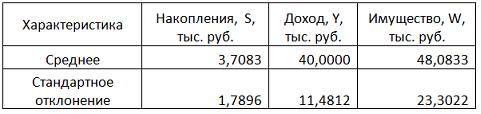

По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

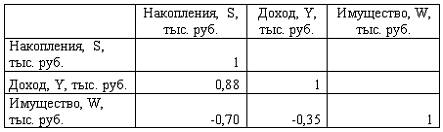

Построена матрица парных коэффициентов корреляции

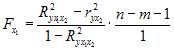

Тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в уравнение регрессии, характеризует …

Частный коэффициент корреляции

коэффициент парной корреляции между фактором и результатом

частный F-критерий Фишера

Решение:

Частный коэффициент корреляции характеризует тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в уравнение регрессии.

Коэффициент парной корреляции между фактором и результатом характеризует тесноту связи между фактором и результатом без устранения влияния других факторов, включенных уравнение регрессии.

С помощью частного F-критерия Фишера можно проверить все коэффициенты регрессии в предположении, что соответствующий фактор был введен в уравнение регрессии последним.

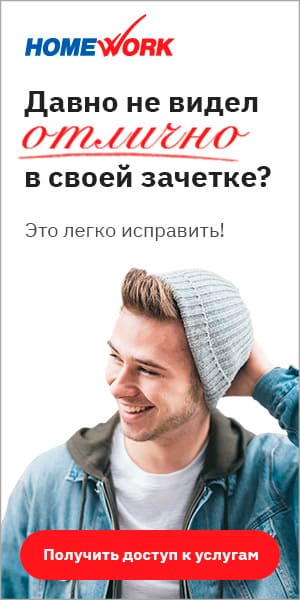

3. В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам.

По данной выборке построено уравнение регрессии y = 3151,1 + 8,8487 · x. Коэффициент детерминации R 2 = 0,9708.

В уравнении, параметры которого являются значимыми, коэффициент ____________ показывает, на сколько единиц измерения изменится зависимая переменная у, если независимая переменная x увеличится на 1 единицу измерения.

Регрессии

Решение:

Правильный ответ – коэффициент регрессии, он в уравнении, параметры которого являются значимыми, показывает, на сколько единиц измерения изменится зависимая переменная у, если независимая переменная x увеличится на 1 единицу измерения.

Коэффициент корреляции характеризует тесноту связи между переменными.

Коэффициент детерминации – долю дисперсии, объясненной регрессией в общей дисперсии.

Коэффициент эластичности в уравнении, параметры которого являются значимыми, показывает, на сколько процентов изменится зависимая переменная у, если независимая переменная x увеличится на 1 процент.

Кейс 1 подзадача 2

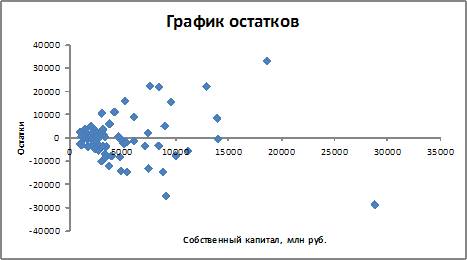

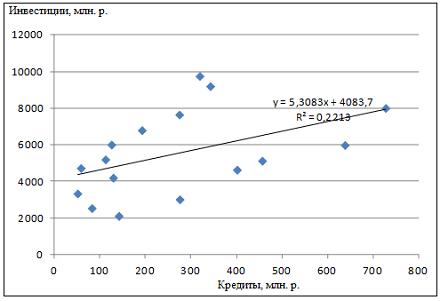

1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x . Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

Проанализировав график остатков, можно сделать вывод о том, что выполняются предпосылки метода наименьших квадратов о …

Вопрос Пусть y

| Название | Вопрос Пусть y |

| Дата | 04.03.2018 |

| Размер | 0.76 Mb. |

| Формат файла |  |

| Имя файла | Test_RAVANDA_2.docx |

| Тип | Документы #37687 |

| страница | 7 из 8 |

| Подборка по базе: типы вопросов в английском.docx, Теоретический вопрос.docx, Экз. вопросы 2021-22, 1 курс 2 сем..docx, практическая работа. Ответить на вопросы.docx, Экзаменационные вопросы по дисциплине «Профессиональный русский , ГРАЖДАНКА вопросы.docx, Ответы на контрольные вопросы по т.docx, Комплексное рассмотрение правовых вопросов, связанных с институт, Ответы на вопросы (Ерёмин В.М. 3П Сургут).doc, 2_Барышников контрольные вопросы.doc Решение: Кейс 1, задача 3 Если для остатков модели, выполнены предпосылки МНК, то оценки параметров, полученные методом наименьших квадратов (МНК), обладают свойствами …

Решение: Кейс 1, задача 4 Значение критерия Дарбина–Уотсона составит … (Полученное значение округлите до десятых.) Решение: Кейс 2, задача 1 Функция, описывающая зависимость между порядком коэффициента автокорреляции и его значением, называется …

Решение: Кейс 2, задача 2 Динамика показателя среднего размера назначенных пенсий в России в период 2005–2011 гг. характеризуется данными, представленными на графике.

1. Коэффициент автокорреляции первого порядка 2. Коэффициент автокорреляции второго порядка 3. Коэффициент автокорреляции третьего порядка Кейс 2, задача 3 Динамика показателя среднего размера назначенных пенсий в России в период 2005–2011 гг. характеризуется данными, представленными на графике.

Кейс 3, задача 1 По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

Ответ: частный коэффициент корреляции Кейс 3, задача 2 По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

стандартизированные коэффициенты регрессии Кейс 3, задача 3 По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

х1целесообразно включать в уравнения регрессии после того, как в него был включен факторх2 Кейс 3, задача 4 По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице.

Сначала найдем уравнение регрессии в стандартизированном виде. Будем считать х1– доход,х2– имущество. Коэффициенты парной корреляции известны и равны. Итак,

= 3,7083 — 0,11 · 40 — ( -0,03)·48,0833=0,75. Кейс 4, задача 1 В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х– объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам.

Средняя ошибка аппроксимации по уравнению регрессии, построенному по всей выборке, равна ____ %. (Полученное значение округлите до целых.) Кейс 4, задача 2 В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам.

Верными относительно полученного уравнения регрессии и коэффициента детерминации утверждениями, которые учитывают характер выборки, являются … высокое значение коэффициента детерминации определяется наличием в выборке аномальных значений полученное уравнение не рекомендуется использовать для прогнозирования высокое значение коэффициента детерминации говорит о том, что между объемом кредитов и объемом инвестиций в основной капитал существует тесная линейная зависимость полученное уравнение имеет высокую прогнозную силу Данные упорядочены по возрастанию объемов кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам. Даже беглый взгляд на данные позволяет заметить, что Московская область является аномальным значением – в ней обе переменные имеют значения, в разы превосходящие все остальные величины. Такие значения называются аномальными, или выбросами. На рисунке показано расположение точек всей выборки и уравнение регрессии, построенное по ней.

Если исключить аномальное значение и построить поле корреляции и уравнение регрессии, а также рассчитать коэффициент детерминации (см. на рисунке), то можно заметить, что связь между переменными не является сильной и высокой прогнозной силой уравнение не обладает. По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице. х1 целесообразно включать в уравнения регрессии после того, как в него был включен фактор х2 х2 целесообразно включать в уравнения регрессии после того, как в него был включен фактор х1 3. В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам. Исключив из выборки аномальное значение (Московскую область) и построив уравнение линейной зависимости, можно утверждать, что … между объемом кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам, и инвестициями в основной капитал нет линейной зависимости 1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x . Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

Значение критерия Дарбина–Уотсона составит … (Полученное значение округлите до десятых.)2,9 По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице. 3. В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам. Средняя ошибка аппроксимации по уравнению регрессии, построенному по всей выборке, равна ____ %. (Полученное значение округлите до целых.)36. Динамика показателя среднедушевого денежного дохода населения России в период 2005–2011 гг. характеризуется данными, представленными на графике. Динамика показателя среднего размера назначенных пенсий в России в период 2005–2011 гг. характеризуется данными, представленными на графике. Динамика показателя среднемесячной номинальной начисленной заработной платы работников организаций РФ в период 2005–2011 гг. характеризуется данными, представленными на графике. Динамика показателя среднедушевого денежного дохода населения России в период 2005–2011 гг. характеризуется данными, представленными на графике.

Динамика показателя среднего размера назначенных пенсий в России в период 2005–2011 гг. характеризуется данными, представленными на графике. По обследованию 12 случайно выбранных семей характеристики показателей накоплений, дохода и имущества представлены в таблице х1 целесообразно включать в уравнения регрессии после того, как в него был включен фактор х2 х2 целесообразно включать в уравнения регрессии после того, как в него был включен фактор х1 х1 нецелесообразно включать в уравнения регрессии после того, как в него был включен фактор х2 х2 нецелесообразно включать в уравнения регрессии после того, как в него был включен фактор х1 Решение: Частные F-критерии Итак, коэффициент детерминации равен 3. В таблице представлены данные по субъектам федерации Центрального федерального округа, за исключением Москвы. Области упорядочены по возрастанию независимой переменной х – объему кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам. Исключив из выборки аномальное значение (Московскую область) и построив уравнение линейной зависимости, можно утверждать, что … между объемом кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам, и инвестициями в основной капитал нет линейной зависимости коэффициент регрессии в полученном уравнении оказался незначимым, значит, его можно признать равным нулю при увеличении объема кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам на 1 млн руб., инвестиции в основной капитал увеличиваются на 5,3 млн руб. при увеличении объема кредитов, предоставленных предприятиям, организациям, банкам и физическим лицам на 1 млн руб., инвестиции в основной капитал уменьшаются на 5,3 млн руб.

Решение: Если исключить аномальное значение и построить поле корреляции и уравнение регрессии, а также рассчитать коэффициент детерминации (см. на рисунке), то можно заметить, что связь между переменными является слабой. Кейс 1 подзадача 4 1. По 72 банкам построено уравнение зависимости размеров кредитов, выданных предприятиям и организациям, в млн. руб. (y) от собственного капитала, млн руб. (x): y = 710,967 + 3,057 ∙ x . Исходные данные упорядочены по убыванию величины собственного капитала. По величинам остатков рассчитан коэффициент автокорреляции первого порядка, равный -0,45539. На рисунке представлен график остатков.

Значение критерия Дарбина–Уотсона составит … (Полученное значение округлите до десятых.) Решение: Статистика Дарбина–Уотсона вычисляется по формуле |

, где

, где  – коэффициент автокорреляции первого порядка. Поскольку

– коэффициент автокорреляции первого порядка. Поскольку

.

.

=

= =

= 0,7236;

0,7236; =

= =

= -0,4467.

-0,4467. .

. ;

;

и

и  оценивают статистическую значимость присутствия факторов х1 и х2 в уравнении множественной регрессии, оценивают целесообразность включения одного фактора после другого.

оценивают статистическую значимость присутствия факторов х1 и х2 в уравнении множественной регрессии, оценивают целесообразность включения одного фактора после другого.  . Будем считать х1 – доход, х2 – имущество. Коэффициенты парной корреляции известны и равны

. Будем считать х1 – доход, х2 – имущество. Коэффициенты парной корреляции известны и равны  ,

,

=

=  =

=  0,7236;

0,7236;  =

=  =

=  -0,4467.

-0,4467. =

=  81,89> Fтабл, значит, целесообразно включить в уравнения регрессии фактор х1 после того, как в него был включен фактор х2.

81,89> Fтабл, значит, целесообразно включить в уравнения регрессии фактор х1 после того, как в него был включен фактор х2. =

=  31,21> Fтабл, значит, целесообразно включить в уравнения регрессии фактор х1 после того, как в него был включен фактор х2.

31,21> Fтабл, значит, целесообразно включить в уравнения регрессии фактор х1 после того, как в него был включен фактор х2.

, где

, где  – коэффициент автокорреляции первого порядка. Поскольку

– коэффициент автокорреляции первого порядка. Поскольку