Гомоскедастичность – допущение линейной регрессии об «одинаковости» Дисперсии (Variance). Иными словами, разность между реальным Ypred и предсказанным Yactual значениями, скажем, Линейной регрессии (Linear Regresion) остается в определенном известном диапазоне, что позволяет в принципе использовать такую Модель (Model). В случае такого единообразия ошибок Наблюдения (Observation) с большими значениями будут иметь то же влияние на предсказывающий Алгоритм (Algorithm), что и наблюдения с меньшими значениями:

Линейная регрессия базируется на предположении, что для всех случаев ошибки будут одинаковыми и с очень малой дисперсией.

Пример. У нас есть две переменные – высота дерева навскидку и реальный его рост. Естественно, по мере увеличения оценочной высоты реальные тоже растут. Итак, мы подбираем модель линейной регрессии и видим, что ошибки имеют одинаковую дисперсию:

Прогнозы почти совпадают с линейной регрессией и имеют одинаковую известную дисперсию повсюду. Кроме того, если мы нанесем эти остатки на ось X, мы увидим их вдоль прямой линии, параллельной оси X. Это явный признак гомоскедастичности.

Когда это условие нарушается, в модели присутствует Гетероскедастичность (Heteroscedasticity). Предположим, что для деревьев с меньшей приблизительной высотой разность между прогнозируемым и реальным значением меньше, чем для высоких представителей флоры. По мере увеличения высоты дисперсия в прогнозах увеличивается, что приводит к увеличению значения ошибки или Остатка (Residual). Когда мы снова построим график остатков, то увидим типичную коническую кривую, которая четко указывает на наличие гетероскедастичности в модели:

Гетероскедастичность – это систематическое увеличение или уменьшение дисперсии остатков в диапазоне независимых переменных. Это проблема, потому нарушается базовое предположение о линейной регрессии: все ошибки должны иметь одинаковую дисперсию.

- Как узнать, присутствует ли гетероскедастичность?

- Причины гетероскедастичности

- Чистая и нечистая гетероскедастичности

- Эффекты гетероскедастичности в Машинном обучении

- Как лечить гетероскедастичность?

- Управление переменными

- Взвешенная регрессия

- Трансформация

- Контрольная работа: Контрольная работа по эконометрике вариант №8

- Добавление отзыва к работе

- Ответы на тесты по эконометрике

Как узнать, присутствует ли гетероскедастичность?

Проще говоря, самый простой способ узнать, присутствует ли гетероскедастичность, – построить график остатков. Если вы видите какую-либо закономерность, значит, есть гетероскедастичность. Обычно значения увеличиваются, образуя конусообразную кривую.

Причины гетероскедастичности

- Есть большая разница в переменной. Другими словами, когда наименьшее и наибольшее значения переменной слишком экстремальны. Это также могут быть Выбросы (Outlier).

- Мы выбираем неправильную модель. Если вы подгоните модель линейной регрессии к нелинейным данным, это приведет к гетероскедастичности.

- Когда масштаб значений в переменной некорректен (например, стоит рассматривать данные по сезонам, а не по дням).

- Когда для регрессии используется неправильное преобразование данных.

- Когда в данных присутствует Скошенность (Skewness).

Чистая и нечистая гетероскедастичности

Когда мы подбираем правильную модель (линейную или нелинейную) и все же есть видимый образец в остатках, это называется чистой гетероскедастичностью.

Однако, если мы подбираем неправильную модель, а затем наблюдаем закономерность в остатках, то это случай нечистой гетероскедастичности. В зависимости от типа гетероскедастичности необходимо принять меры для ее преодоления. Это зависит и от сферы, в которой мы работаем.

Эффекты гетероскедастичности в Машинном обучении

Как мы обсуждали ранее, модель линейной регрессии делает предположение о наличии гомоскедастичности в данных. Если это предположение неверно, мы не сможем доверять полученным результатам.

Наличие гетероскедастичности делает коэффициенты менее точными, и, следовательно, правильные находятся дальше от значения Генеральной совокупности (Population).

Как лечить гетероскедастичность?

Если мы обнаружили гетероскедастичность, есть несколько способов справиться с ней. Во-первых, давайте рассмотрим пример, в котором у нас есть две переменные: население города и количество заражений COVID-19.

В этом примере будет огромная разница в количестве заражений в крупных мегаполисах по сравнению с небольшими городами. Переменная «Количество инфекций» будет Целевой переменной (Target Variable), а «Население города» – Предиктором (Predictor Variable). Мы знаем, что в модели присутствует гетероскедастичность, и ее необходимо исправить.

В нашем случае, источник проблемы – это переменная с большой дисперсией (Население). Есть несколько способов справиться с подобным неоднообразием остатков, мы же рассмотрим три таких метода.

Управление переменными

Мы можем внести некоторые изменения в имеющиеся переменные, чтобы уменьшить влияние этой большой дисперсии на прогнозы модели. Один из способов сделать это – осуществить Нормализацию (Normalization), то есть привести значения Признака (Feature) к диапазону от 0 до 1. Это заставит признаки передавать немного другую информацию. От проблемы и данных будет зависеть, можно ли реализовать такой подход.

Этот метод требует минимальных модификаций и часто помогает решить проблему, а в некоторых случаях даже повысить производительность модели.

В нашем случае, мы изменим параметр «Количество инфекций» на «Скорость заражения». Это поможет уменьшить дисперсию, поскольку совершенно очевидно, что число инфекций в городах с большой численностью населения будет большим.

Взвешенная регрессия

Взвешенная регрессия – это модификация нормальной регрессии, при которой точкам данных присваиваются определенные Веса (Weights) в соответствии с их дисперсией. Те, у которых есть бо́льшая дисперсия, получают небольшой вес, а те, у которых меньшая дисперсия, получают бо́льший вес.

Таким образом, когда веса возведены в квадрат, это позволяет снизить влияние остатков с большой дисперсией.

Когда используются правильные веса, гетероскедастичность заменяется гомоскедастичностью. Но как найти правильный вес? Один из быстрых способов – использовать инверсию этой переменной в качестве веса (население города превратится в дробь 1/n, где n – число жителей).

Трансформация

Преобразование данных – последнее средство, поскольку при этом вы теряете интерпретируемость функции. Это означает, что вы больше не сможете легко объяснить, что показывает признак. Один из способов – взятие логарифма. Воспринять новые значения высоты дерева (например, 16 метров превратятся в ≈2.772) будет сложнее.

Контрольная работа: Контрольная работа по эконометрике вариант №8

Тема: Контрольная работа по эконометрике вариант №8

Тип: Контрольная работа | Размер: 29.98K | Скачано: 176 | Добавлен 07.04.16 в 21:06 | Рейтинг: 0 | Еще Контрольные работы

Вуз: Финансовый университет

Год и город: Владимир 2015

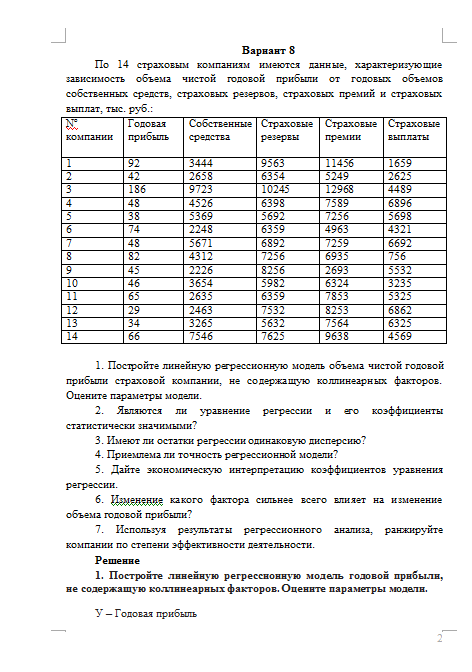

Вариант 8

По 14 страховым компаниям имеются данные, характеризующие зависимость объема чистой годовой прибыли от годовых объемов собственных средств, страховых резервов, страховых премий и страховых выплат, тыс. руб.:

1. Постройте линейную регрессионную модель объема чистой годовой прибыли страховой компании, не содержащую коллинеарных факторов. Оцените параметры модели.

2. Являются ли уравнение регрессии и его коэффициенты статистически значимыми?

3. Имеют ли остатки регрессии одинаковую дисперсию?

4. Приемлема ли точность регрессионной модели?

5. Дайте экономическую интерпретацию коэффициентов уравнения регрессии.

6. Изменение какого фактора сильнее всего влияет на изменение объема годовой прибыли?

7. Используя результаты регрессионного анализа, ранжируйте компании по степени эффективности деятельности.

Чтобы полностью ознакомиться с контрольной, скачайте файл!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Ответы на тесты по эконометрике

Q=………..min соответствует методу наименьших квадратов

Автокорреляция — это корреляционная зависимость уровней ряда от предыдущих значений.

Автокорреляция имеется когда каждое следующее значение остатков

Аддитивная модель временного ряда имеет вид: Y=T+S+E

Атрибутивная переменная может употребляться, когда: независимая переменная качественна;

В каких пределах изменяется коэффициент детерминанта: от 0 до 1.

В каком случае модель считается адекватной Fрасч>Fтабл

В каком случае рекомендуется применять для моделирования показателей с увелич. ростом параболу если относительная величина…неограниченно

В результате автокорреляции имеем неэффективные оценки параметров

В хорошо подобранной модели остатки должны иметь нормальный закон

В эконометрическом анализе Xj рассматриваются как случайные величины

Величина доверительного интервала позволяет установить предположение о том, что: интервал содержит оценку параметра неизвестного.

Величина рассчитанная по формуле r=…является оценкой парного коэф. Корреляции

Внутренне нелинейная регрессия — это истинно нелинейная регрессия, которая не может быть приведена к линейной регрессии преобразованием переменных и введением новых переменных.

Временной ряд — это последовательность значений признака (результативного переменного), принимаемых в течение последовательных моментов времени или периодов.

Выберете авторегрессионную модель Уt=a+b0x1+Ɣyt-1+ƹt

Выберете модель с лагами Уt= a+b0x1…….(самая длинная формула)

Выборочное значение Rxy не > 1, |R|

Выборочный коэффициент корреляции r по абсолютной величине не превосходит единицы

Гетероскедастичность — нарушение постоянства дисперсии для всех наблюдений.

Гетероскедастичность присутствует когда: дисперсия случайных остатков не постоянна

Гетероскидастичность – это когда дисперсия остатков различна

Гипотеза об отсутствии автокорреляции остатков доказана, если Dтабл2…

Гомоскедастичность — постоянство дисперсии для всех наблюдений, или одинаковость дисперсии каждого отклонения (остатка) для всех значений факторных переменных.

Гомоскидастичность – это когда дисперсия остатков постоянна и одинакова для всех … наблюдений.

Дисперсия — показатель вариации.

Для определения параметров неиденцифицированной модели применяется.: не один из сущ. методов применить нельзя

Для определения параметров сверх иденцифицированной модели примен.: применяется. 2-х шаговый МНК

Для определения параметров структурную форму модели необходимо преобразовать в приведенную форму модели

Для определения параметров точно идентифицируемой модели: применяется косвенный МНК;

Для оценки … изменения y от x вводится: коэффициент эластичности:

Для парной регрессии ơ²b равно ….(xi-x¯)²)

Для проверки значимости отдельных параметров регрессии используется: t-тест.

Для регрессии y=a+bx из n наблюдений интервал доверия (1-а)% для коэф. b составит b±t…….·ơb

Для регрессии из n наблюдений и m независимых переменных существует такая связь между R² и F..=[(n-m-1)/m]( R²/(1- R²)]

Доверительная вероятность – это вероятность того, что истинное значение результативного показателя попадёт в расчётный прогнозный интервал.

Допустим что для описания одного экономического процесса пригодны 2 модели. Обе адекватны по f критерию фишера. какой предоставить преимущество, у той у кот.: большее значения F критерия

Допустим, что зависимость расходов от дохода описывается функцией y=a+bx среднее значение у=2…равняется 9

Если Rxy положителен, то с ростом x увеличивается y.

Если в уравнении регрессии имеется несущественная переменная, то она обнаруживает себя по низкому значению T статистки

Если качественный фактор имеет 3 градации, то необходимое число фиктивных переменных 2

Если коэффициент корреляции положителен, то в линейной модели с ростом х увеличивается у

Если мы заинтересованы в использовании атрибутивных переменных для отображения эффекта разных месяцев мы должны использовать 11 атрибутивных методов

Если регрессионная модель имеет показательную зависимость, то метод МНК применим после приведения к линейному виду.

Зависимость между коэффициентом множественной детерминации (D) и корреляции (R) описывается следующим методом R=√D

Значимость уравнения регрессии — действительное наличие исследуемой зависимости, а не просто случайное совпадение факторов, имитирующее зависимость, которая фактически не существует.

Значимость уравнения регрессии в целом оценивают: -F-критерий Фишера

Значимость частных и парных коэф. корреляции поверен. с помощью: -t-критерия Стьюдента

Интеркорреляция и связанная с ней мультиколлинеарность — это приближающаяся к полной линейной зависимости тесная связь между факторами.

Какая статистическая характеристика выражается формулой R²=…коэффициент детерминации

Какая статистическая хар-ка выражена формулой : rxy=Ca(x;y) разделить на корень Var(x)*Var(y): коэффициент. корреляции

Какая функция используется при моделировании моделей с постоянным ростом степенная

Какие точки исключаются из временного ряда процедурой сглаживания и в начале, и в конце.

Какое из уравнений регрессии является степенным y=a˳aͯ¹a

Классический метод к оцениванию параметров регрессии основан на: – метод наименьших квадратов (МНК)

Количество степеней свободы для t статистики при проверки значимости параметров регрессии из 35 наблюдений и 3 независимых переменных 31;

Количество степеней свободы знаменателя F-статистики в регрессии из 50 наблюдений и 4 независимых переменных: 45

Компоненты вектора Ei имеют нормальный закон

Корреляция — стохастическая зависимость, являющаяся обобщением строго детерминированной функциональной зависимости посредством включения вероятностной (случайной) компоненты.

Коэффициент автокорреляции: характеризует тесноту линейной связи текущего и предстоящего уровней ряда

Коэффициент детерминации — показатель тесноты стохастической связи в общем случае нелинейной регрессии

Коэффициент детерминации – это величина, которая характеризует связь между зависимыми и независимыми переменными.

Коэффициент детерминации – это квадрат множественного коэффициента корреляции

Коэффициент детерминации – это: величина, которая характеризует связь между независимой и зависимой (зависящей) переменными;

Коэффициент детерминации R показывает долю вариаций зависимой переменной y, объяснимую влиянием факторов, включаемых в модель.

Коэффициент детерминации изменяется в пределах: – от 0 до 1

Коэффициент доверия — это коэффициент, который связывает линейной зависимостью предельную и среднюю ошибки, выясняет смысл предельной ошибки, характеризующей точность оценки, и является аргументом распределения (чаще всего, интеграла вероятностей). Именно эта вероятность и есть степень надежности оценки.

Коэффициент доверия (нормированное отклонение) — результат деления отклонения от среднего на стандартное отклонение, содержательно характеризует степень надежности (уверенности) полученной оценки.

Коэффициент корелляции Rxy используется для определения полноты связи X и Y.

Коэффициент корелляции меняется в пределах : от -1 до 1

Коэффициент корелляции равный 0 означает, что: –отсутствует линейная связь.

Коэффициент корелляции равный 1 означает, что: -существует функциональная зависимость.

Коэффициент корреляции используется для: определения тесноты связи между случайными величинами X и Y;

Коэффициент корреляции рассчитывается для измерения степени линейной взаимосвязи между двумя случайными переменными.

Коэффициент линейной корреляции — показатель тесноты стохастической связи между фактором и результатом в случае линейной регрессии.

Коэффициент регрессии — коэффициент при факторной переменной в модели линейной регрессии.

Коэффициент регрессии b показывает: на сколько единиц увеличивается y, если x увеличивается на 1.

Коэффициент регрессии изменяется в пределах: применяется любое значение ; от 0 до 1; от -1 до 1;

Коэффициент эластичности измеряется в: неизмеримая величина.

Критерий Дарвина-Чотсона применяется для: – отбора факторов в модель; или – определения автокорреляции в остатках

Критерий Стьюдента — проверка значимости отдельных коэффициентов регрессии и значимости коэффициента корреляции.

Критерий Фишера показывает статистическую значимость модели в целом на основе совокупной достоверности всех ее коэффициентов;

Лаговые переменные : – это переменные, относящиеся к предыдущим моментам времени; или -это значения зависим. перемен. за предшествующий период времени.

Лаговые переменные это значение зависимых переменных за предшествующий период времени

Модель в целом статистически значима, если Fрасч > Fтабл.

Модель идентифицирована, если: – число параметров структурной модели равно числу параметров приведён. формы модели.

Модель неидентифицирована, если: – число приведён. коэф . больше числа структурных коэф.

Модель сверхидентифицирована, если: число приведён. коэф. меньше числа структурных коэф

Мультиколлениарность возникает, когда: ошибочное включение в уравнение 2х или более линейно зависимых переменных; 2. две или более объясняющие переменные, в нормальной ситуации слабо коррелированные, становятся в конкретных условиях выборки сильно коррелированными; . в модель включается переменная, сильно коррелирующая с зависимой переменной.

Мультипликативная модель временного ряда имеет вид: – Y=T*S*E

Мультипликативная модель временного ряда строится, если: амплитуда сезонных колебаний возрастает или уменьшается

На основе поквартальных данных…значения 7-1 квартал, 9-2квартал и 11-3квартал …-5

Неправильный выбор функциональной формы или объясняющих переменных называется ошибками спецификации

Несмещённость оценки параметра регрессии, полученной по МНК, означает: – что она характеризуется наименьшей дисперсией.

Одной из проблем которая может возникнуть в многофакторной регрессии и никогда не бывает в парной регрессии, является корреляция между независимыми переменными

От чего зависит количество точек, исключаемых из временного ряда в результате сглаживания: от применяемого метода сглаживания.

Отметьте основные виды ошибок спецификации: отбрасывание значимой переменной; добавление незначимой переменной;

Оценки коэффициентов парной регрессии является несмещённым, если: математические ожидания остатков =0.

Оценки параметров парной линейной регрессии находятся по формуле b= Cov(x;y)/Var(x);a=y¯ bx¯

Оценки параметров регрессии являются несмещенными, если Математическое ожидание остатков равно 0

Оценки параметров регрессии являются состоятельными, если: -увеличивается точность оценки при n, т. е. при увеличении n вероятность оценки от истинного значения параметра стремится к 0.

Оценки парной регрессии явл. эффективными, если: оценка обладают наименьшей дисперсией по сравнению с другими оценками

При наличии гетероскедастичности следует применять: – обобщённый МНК

При проверке значимости одновременно всех параметров используется: -F-тест.

При проверке значимости одновременно всех параметров регрессии используется: F-тест.

Применим ли метод наименьших квадратов для расчетов параметров показательной зависимости применим после ее приведения

Применим ли метод наименьших квадратов(МНК) для расчёта параметров нелинейных моделей? применим после её специального приведения к линейному виду

С помощью какого критерия оценивается значимость коэффициента регрессии T стьюдента

С увеличением числа объясняющих переменных скоррестированный коэффициент детерминации: – увеличивается.

Связь между индексом множественной детерминации R² и скорректированным индексом множественной детерминации Ȓ² есть

Скорректиров. коэф. детерминации: – больше обычного коэф. детерминации

Стандартизованный коэффициент уравнения регрессии Ƀk показывает на сколько % изменится результирующий показатель у при изменении хi на 1%при неизмененном среднем уровне других факторов

Стандартный коэффициент уравнения регрессии: показывает на сколько 1 изменится y при изменении фактора xk на 1 при сохранении др.

Суть коэф. детерминации r 2 xy состоит в следующем: – характеризует долю дисперсии результативного признака y объясняем. регресс., в общей дисперсии результативного признака.

Табличное значение критерия Стьюдента зависит от уровня доверительной вероятности и от числа включённых факторов и от длины исходного ряда.(от принятого уровня значимости и от числа степеней свободы ( n – m -1))

Табличные значения Фишера (F) зависят от доверительной вероятности и от числа включённых факторов и от длины исходного ряда (от доверительной вероятности p и числа степеней свободы дисперсий f1 и f2)..

Уравнение в котором H число эндогенных переменных, D число отсутствующих экзогенных переменных, идентифицируемо если D+1=H

Уравнение в котором H число эндогенных переменных, D число отсутствующих экзогенных переменных, НЕидентифицируемо если D+1 H

Уравнение идентифицировано, если: – D+1=H

Уравнение неидентифицировано, если: – D+1 H

Фиктивные переменные – это: атрибутивные признаки (например, как профессия, пол, образование), которым придали цифровые метки;

Формула t= rxy….используется для проверки существенности коэффициента корреляции

Частный F-критерий: – оценивает значимость уравнения регрессии в целом

Число степеней свободы для факторной суммы квадратов в линейной модели множественной регрессии равно: m;

Что показывает коэффициент наклона – на сколько единиц изменится у, если х изменился на единицу,

Что показывает коэффициент. абсолютного роста на сколько единиц изменится у, если х изменился на единицу

Экзогенная переменная – это независимая переменная или фактор-Х.

Экзогенные переменные — это переменные, которые определяются вне системы и являются независимыми

Экзогенные переменные – это предопределенные переменные, влияющие на зависимые переменные (Эндогенные переменные), но не зависящие от них, обозначаются через х

Эластичность измеряется единица измерения фактора…показателя

Эластичность показывает на сколько % изменится редуктивный показатель y при изменении на 1% фактора xk .

Эндогенные переменные – это: зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через у

Определения

T-отношение (t-критерий) — отношение оценки коэффициента, полученной с помощью МНК, к величине стандартной ошибки оцениваемой величины.

Аддитивная модель временного ряда – это модель, в которой временной ряд представлен как сумма перечисленных компонент.

Критерий Фишера — способ статистической проверки значимости уравнения регрессии, при котором расчетное (фактическое) значение F-отношения сравнивается с его критическим (теоретическим) значением.

Линейная регрессия — это связь (регрессия), которая представлена уравнением прямой линии и выражает простейшую линейную зависимость.

Метод инструментальных переменных — это разновидность МНК. Используется для оценки параметров моделей, описываемых несколькими уравнениями. Главное свойство — частичная замена непригодной объясняющей переменной на такую переменную, которая некоррелированна со случайным членом. Эта замещающая переменная называется инструментальной и приводит к получению состоятельных оценок параметров.

Метод наименьших квадратов (МНК) — способ приближенного нахождения (оценивания) неизвестных коэффициентов (параметров) регрессии. Этот метод основан на требовании минимизации суммы квадратов отклонений значений результата, рассчитанных по уравнению регрессии, и истинных (наблюденных) значений результата.

Множественная линейная регрессия — это множественная регрессия, представляющая линейную связь по каждому фактору.

Множественная регрессия — регрессия с двумя и более факторными переменными.

Модель идентифицируемая — модель, в которой все структурные коэффициенты однозначно определяются по коэффициентам приведенной формы модели.

Модель рекурсивных уравнений — модель, которая содержит зависимые переменные (результативные) одних уравнений в роли фактора, оказываясь в правой части других уравнений.

Мультипликативная модель – модель, в которой временной ряд представлен как произведение перечисленных компонент.

Несмещенная оценка — оценка, среднее которой равно самой оцениваемой величине.

Нулевая гипотеза — предположение о том, что результат не зависит от фактора (коэффициент регрессии равен нулю).

Обобщенный метод наименьших квадратов (ОМНК) — метод, который не требует постоянства дисперсии (гомоскедастичности) остатков, но предполагает пропорциональность остатков общему множителю (дисперсии). Таким образом, это взвешенный МНК.

Объясненная дисперсия — показатель вариации результата, обусловленной регрессией.

Объясняемая (результативная) переменная — переменная, которая статистически зависит от факторной переменной, или объясняющей (регрессора).

Остаточная дисперсия — необъясненная дисперсия, которая показывает вариацию результата под влиянием всех прочих факторов, неучтенных регрессией.

Предопределенные переменные — это экзогенные переменные системы и лаговые эндогенные переменные системы.

Приведенная форма системы — форма, которая, в отличие от структурной, уже содержит одни только линейно зависящие от экзогенных переменных эндогенные переменные. Внешне ничем не отличается от системы независимых уравнений.

Расчетное значение F-отношения — значение, которое получают делением объясненной дисперсии на 1 степень свободы на остаточную дисперсию на 1 степень свободы.

Регрессия (зависимость) — это усредненная (сглаженная), т.е. свободная от случайных мелкомасштабных колебаний (флуктуаций), квазидетерминированная связь между объясняемой переменной (переменными) и объясняющей переменной (переменными). Эта связь выражается формулами, которые характеризуют функциональную зависимость и не содержат явно стохастических (случайных) переменных, которые свое влияние теперь оказывают как результирующее воздействие, принимающее вид чисто функциональной зависимости.

Регрессор (объясняющая переменная, факторная переменная) — это независимая переменная, статистически связанная с результирующей переменной. Характер этой связи и влияние изменения (вариации) регрессора на результат исследуются в эконометрике.

Система взаимосвязанных уравнений — это система одновременных или взаимозависимых уравнений. В ней одни и те же переменные выступают одновременно как зависимые в одних уравнениях и в то же время независимые в других. Это структурная форма системы уравнений. К ней неприменим МНК.

Система внешне не связанных между собой уравнений — система, которая характеризуется наличием одних только корреляций между остатками (ошибками) в разных уравнениях системы.

Случайный остаток (отклонение) — это чисто случайный процесс в виде мелкомасштабных колебаний, не содержащий уже детерминированной компоненты, которая имеется в регрессии.

Состоятельные оценки — оценки, которые позволяют эффективно применять доверительные интервалы, когда вероятность получения оценки на заданном расстоянии от истинного значения параметра становится близка к 1, а точность самих оценок увеличивается с ростом объема выборки.

Спецификация модели — определение существенных факторов и выявление мультиколлинеарности.

Стандартная ошибка — среднеквадратичное (стандартное) отклонение. Оно связано со средней ошибкой и коэффициентом доверия.

Степени свободы — это величины, характеризующие число независимых параметров и необходимые для нахождения по таблицам распределений их критических значений.

Тренд — основная тенденция развития, плавная устойчивая закономерность изменения уровней ряда.

Уровень значимости — величина, показывающая, какова вероятность ошибочного вывода при проверке статистической гипотезы по статистическому критерию.

Фиктивные переменные — это переменные, которые отражают сезонные компоненты ряда для какого-либо одного периода.

Эконометрическая модель — это уравнение или система уравнений, особым образом представляющие зависимость (зависимости) между результатом и факторами. В основе эконометрической модели лежит разбиение сложной и малопонятной зависимости между результатом и факторами на сумму двух следующих компонентов: регрессию (регрессионная компонента) и случайный (флуктуационный) остаток. Другой класс эконометрических моделей образует временные ряды.

Эффективность оценки — это свойство оценки обладать наименьшей дисперсией из всех возможных.