В случае включения в модель переменной которая не должна присутствовать в уравнении

Обновлено

Поделиться

Вопрос № 4.5. Оригинальный порядковый номер: 53

Читайте также:

I. Постановка вопроса

IХ. Примерный перечень вопросов к итоговой аттестации

Авторская статья Владимира Путина «Россия: национальный вопрос» (выдержки)

АК. Структура белков, физико-химические свойства (192 вопроса)

Аксиома вторая. Вопрос о производственных отношениях вторичен по отношению к вопросу о типе жизнедеятельности.

Альтернативный вопрос (вопрос выбора)

Анализ состояния вопроса

Анамнез и его разделы. Приоритет отечественной медицины в разработке анамнестического метода. Понятие о наводящих вопросах: прямых и косвенных.

БЛОК № 3 (вопрос 9 – нет ответа)

В вопросе хорошего отношения к родителям дети (люди) делятся на пять категорий.

в соответствии с типовым вопросником аудитора

В тесте 26 вопросов

В случае включения в модель переменной, которая не должна присутствовать в уравнении, как правило, происходит увеличение …

Варианты ответов. Кол-во правильных ответов — 1

1. F-критерия Фишера

2. коэффициента множественной корреляции

3. стандартных ошибок

4. коэффициента детерминации

Вопрос № 4.1. Оригинальный порядковый номер: 7

Для модели зависимости среднедушевого (в расчете на одного человека) месячного дохода населения (р.) от объема производства (млн. р.) получено уравнение у = 0,003х + 1200 + е. При изменении объема производства на 1 млн. р. доход в среднем изменится на …

Варианты ответов. Кол-во правильных ответов — 1

Вопрос № 4.2. Оригинальный порядковый номер: 10

В стандартизованном уравнении свободный член …

Варианты ответов. Кол-во правильных ответов — 1

1. равен коэффициенту множественной корреляции

2. равен коэффициенту множественной детерминации

Вопрос № 4.3. Оригинальный порядковый номер: 11

В уравнении регрессии Y = a+bx+е зависимая переменная обозначается буквой …

Варианты ответов. Кол-во правильных ответов — 1

Вопрос № 4.4. Оригинальный порядковый номер: 12

В уравнении регрессии Y = a+bx+е независимая переменная обозначается буквой …

Варианты ответов. Кол-во правильных ответов — 1

Вопрос № 4.5. Оригинальный порядковый номер: 26

В линейном уравнении множественной регрессии величина у является

Варианты ответов. Кол-во правильных ответов — 1

1. постоянной величиной

2. случайной величиной

3. зависимой переменной

4. независимой переменной

Вопрос № 4.1. Оригинальный порядковый номер: 3

В линейном уравнении парной регрессии коэффициентом регрессии является значение…

Варианты ответов. Кол-во правильных ответов — 1

4. величины

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.006 сек.)

Влияние включения в модель переменной, которая не должна быть включена

Допустим, что истинная модель представляется в виде:

у = а + Р,х, + и, (6.15)

а вы считаете, что ею является

у = а + р,х, + PjX2 + и, (6.16)

и рассчитываете оценку величины Ьх, используя формулу (5.12) вместо выражения Cov(x,,y)/Var (х,).

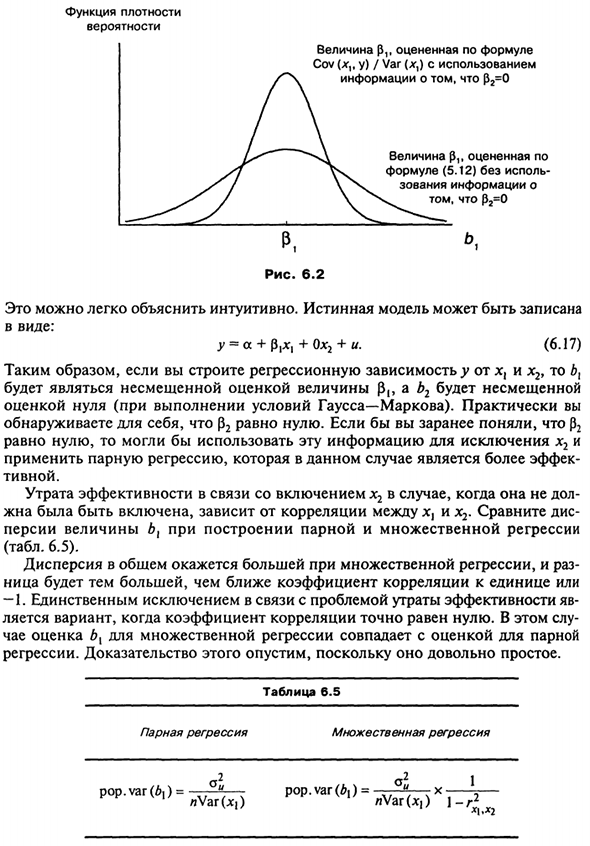

В целом проблемы смещения здесь нет, даже если Ьх будет рассчитана неправильно. Величина Е(6,) остается равной р,, но в общем оценка будет неэффективной. Она будет более неустойчивой, в смысле наличия большей дисперсии относительно Р,, чем при правильном вычислении. Это проиллюстрировано на рис. 6.2.

Величина р,, оцененная по формуле (5.12) без использования информации о ч_ том, что р2=0

Величина Р,, оцененная по формуле Cov (х,, у) / Var (х,) с использованием

информации о том, что Р2=0

Функция плотности вероятности

Это можно легко объяснить интуитивно. Истинная модель может быть записана в виде:

у = а + р,х, + 0х2 + и.

Таким образом, если вы строите регрессионную зависимость у от х, и х2, то А, будет являться несмещенной оценкой величины р,, а А2 будет несмещенной оценкой нуля (при выполнении условий Гаусса—Маркова). Практически вы обнаруживаете для себя, что р2 равно нулю. Если бы вы заранее поняли, что р2 равно нулю, то могли бы использовать эту информацию для исключения х2 и применить парную регрессию, которая в данном случае является более эффективной.

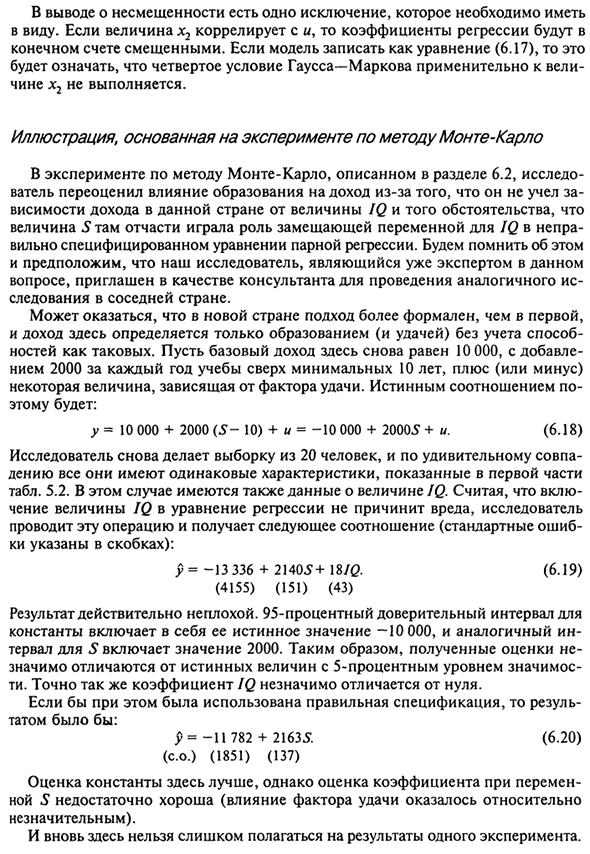

Утрата эффективности в связи со включением х2 в случае, когда она не должна была быть включена, зависит от корреляции между х, и х2. Сравните дисперсии величины А, при построении парной и множественной регрессии (табл. 6.5).

Дисперсия в общем окажется большей при множественной регрессии, и разница будет тем большей, чем ближе коэффициент корреляции к единице или —1. Единственным исключением в связи с проблемой утраты эффективности является вариант, когда коэффициент корреляции точно равен нулю. В этом случае оценка А, для множественной регрессии совпадает с оценкой для парной регрессии. Доказательство этого опустим, поскольку оно довольно простое.

В выводе о несмещенности есть одно исключение, которое необходимо иметь в виду. Если величина х2 коррелирует с и, то коэффициенты регрессии будут в конечном счете смещенными. Если модель записать как уравнение (6.17), то это будет означать, что четвертое условие Гаусса—Маркова применительно к величине х2 не выполняется.

Влияние включения в модель переменной, которая не должна быть включена

Влияние включения в модель переменной, которая не должна быть включена

Эффект включения переменных в модель, Не должны быть включены Предположим, что истинная модель представлена в виде: y = a + p, x, + u, (6.15) А ты y = a + $ <x <np ^ + m, (6.16) Используйте уравнение (5.12) вместо уравнения для расчета оценки Женя Соу (xp значение hL (оценочное значение 51т Без использования формулы y / J ^ v (5.12) yS f x. Информация о ^^ / ^ ч.

Дело в том, что p2 = 0 Рисунок 6.2 Это легко и интуитивно понятно. Вы можете записать истинную модель В следующем формате: y ^ a + fiiXt + Oxi + u. (6,17) Так что, если вы строите регрессионную зависимость >> от x и x2, b < Является объективной оценкой значения (5l5 a b2 является непредвзятой Оценка нуля (при условии Гаусса-Маркова). Практически ты Вы можете видеть, что p2 равен нулю. Если вы понимаете p2 заранее.

Если ноль, используйте эту информацию, чтобы получить х2 Применить попарную регрессию. Людмила Фирмаль

В этом случае это более эффективно tivny. В противном случае потеря эффективности при включении х2 В зависимости от соотношения между х и х2, жена была включена. сравнить дис Персидские значения bx при построении парной и множественной регрессии (Таблица 6.5). Дисперсия обычно увеличивается при множественной регрессии и один раз Чем лучше, тем ближе коэффициент корреляции к единице -1.

Единственным исключением из проблемы потери эффективности является Вариант вводится, если коэффициент корреляции точно равен нулю. В этом случае Кроме того, оценочное значение b <для нескольких регрессий, совпадает с оценочным значением пары Регрессия. Поскольку это довольно просто, мы опускаем это доказательство.

Таблица 6.5 Парная регрессия множественная регрессия 2 a 2 j pop.var (A) = 17 «h pop.var (bx) = u x r— «Var (x,) / iVar (x!) 1-r * L |, L 2 178 Есть одно исключение из заключения о необъективности, которую вы должны иметь Имейте в виду. Если x2 коррелирует с и, коэффициент регрессии В конце концов будет предвзятость. Если модель записана в виде уравнения (6.17), это 4-е условие Гаусса-Маркова применяется к х2 не выполняется.

Эксперимент Монте-Карло В эксперименте Монте-Карло, описанном в разделе 6.2, Завышено влияние образования на доход из-за того, что учителя не учитывают Зависимость дохода конкретной страны от значений IQ, Значение 5 было случайно частично использовано в качестве переменной подстановки для IQ. Высоко определенное уравнение парной регрессии.

Имейте это в виду И предположим, что наши исследователи уже являются экспертами в этом Вопросы, приглашенные в качестве аналогичного консультанта Я слежу за своим соседом. В новых странах такой подход может оказаться более формальным, чем первый. Доход здесь определяется только образованием (и удачей) без учета метода Такие, как.

Где базовый доход снова равен 10000, 2000 плюс (или минус) каждый год в течение как минимум 10 лет исследований Несколько значений в зависимости от коэффициента удачи. Истинное соотношение Это выглядит так: у = 10000 + 2000 (5-10) + и = -1 0 000 + 20005 + и. (6,18) Исследователь снова создаст образец из 20 человек. Все они имеют те же характеристики, что и в первой части. Tab. 5.2. В этом случае есть также данные о значениях IQ.

Верь в это Расчет значений IQ регрессии безвреден, исследователи Выполните эту операцию, чтобы получить следующий коэффициент (стандартная ошибка Ки показано в скобках): у = -1 3 336 + 21405+ 18 / (3 (6,19) (4155) (151) (43) Результат действительно хорош. 95% доверительный интервал Константа содержит истинное значение 10000.

Интервал для S включает значение 2000. Людмила Фирмаль

Следовательно, полученное оценочное значение В отличие от истинного значения, уровень значимости составляет 5% Чай. Точно так же IQ немного отличается от нуля. Если используется правильная спецификация, результат Татом выглядит так: d> = -11782 + 21635 (6,20) (1851) (137) Здесь постоянная оценка лучше, но коэффициент оценки изменения S недостаточно (эффект удачи оказался относительно большим Не важно).

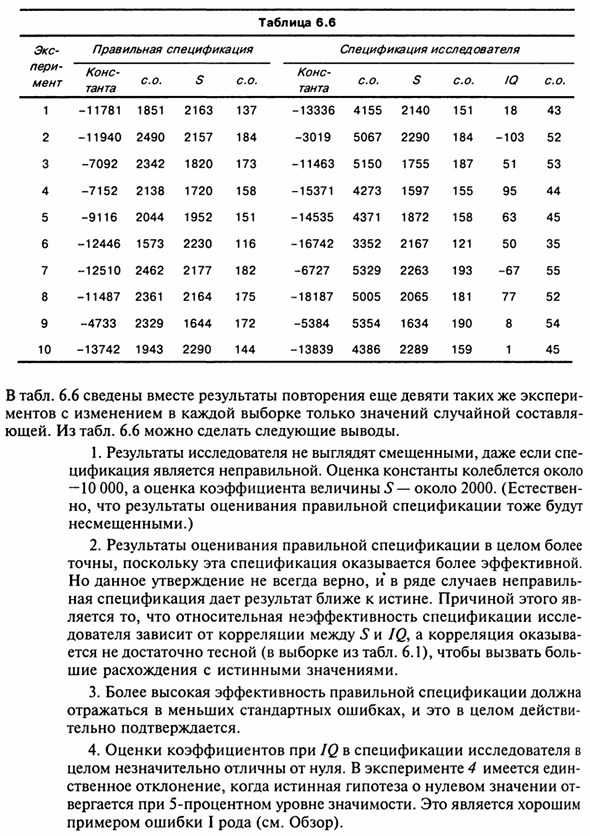

Опять же, вы не можете полагаться на результаты одного эксперимента. В таблице. 6.6 суммирует результаты повторения одного и того же эксперимента еще девять раз. Полицейский, который изменяет только значение случайного компонента в каждой выборке Другими словами. Со стола. 6.6. Можно сделать следующие выводы: 1.

Даже если результаты исследований предвзяты Цитата неверна. Определенный оценочный диапазон —10 000, а расчетный коэффициент для S — около 2000. Тем не менее, результаты оценки правильных спецификаций Объективный. ) 2. В результате оценки правильных спецификаций в целом, Эта спецификация точна, потому что она более эффективна.

Но это утверждение не обязательно верно, а иногда и неправильно Эта спецификация дает более верный результат. Причина в Относительная неэффективность спецификаций рассматривается. Коллайдеры зависят от корреляции между S и IQ. (В образце в таблице 6.1) недостаточно близко, чтобы вызвать боль Противоречие с истинной ценностью. 3.

Более высокая эффективность с правильными характеристиками Отражено в меньшей стандартной ошибке, которая обычно Полностью подтверждено. 4. Оценка коэффициента IQ в спецификациях исследователя Обычно немного ненулевой. Есть один в Эксперименте 4 Истинная гипотеза нулевого значения из Он упал на уровне значимости 5%.

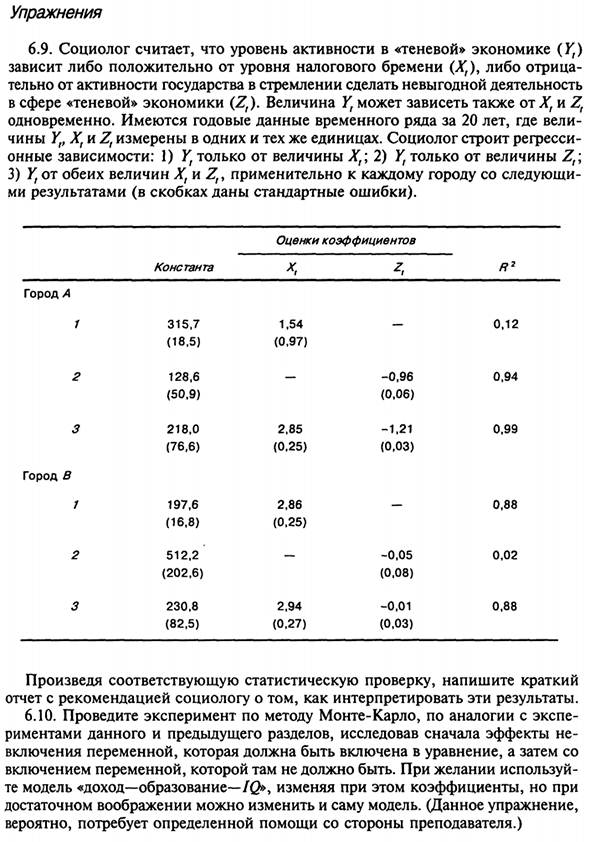

В то же время Есть 20-летний годовой ряд временных данных. Значения Yt, Xt и Zt измеряются в тех же единицах. Социологи строят регресс Зависимости: 1) Yt — только значение Xt 2) Yt — только значение Z; 3) Yt от количества Xt и Z, применяется к каждому городу следующим образом Мой результат (стандартная ошибка показана в скобках).

постоянная Оценка соотношения Город А Город Б 315,7 (18,5) 128,6 (50,9) 218,0 (76,6) 197,6 (16.8) 512,2 (202.6) 230,8 (82,5) 1,54 (0,97) — 2,85 (0,25) 2,86 (0,25) — 2,94 (0,27) — -0,96 (0,06) -1,21 (0,03) -0,05 (0,08) -0,01 (0,03) 0,1 2 0,94 0,99 0,88 0.02 0,88 Напишите короткое предложение после соответствующей статистической проверки Отчет, который рекомендует социологам, как интерпретировать эти результаты. 6,10.

Выполните эксперимент Монте-Карло, похожий на эксперимент В этом разделе и в предыдущем разделе мы рассмотрим первое влияние Включите переменные, которые должны быть включены в уравнение Содержит переменные, которых там быть не должно. Используйте по мере необходимости Это модели «доход-образование-IQ», которые изменяют коэффициенты, Если у вас достаточно фантазии, вы можете изменить саму модель. (В этом упражнении Может понадобиться помощь учителя. )

Если вам потребуется заказать решение эконометрики вы всегда можете написать мне в whatsapp.

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

величина у является

величина у является коэффициентом регрессии является значение…

коэффициентом регрессии является значение…