S: При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами

-: состоятельности, смещенности и эффективности

+: состоятельности, несмещенности и эффективности

-: состоятельности, смещенности и неэффективности

-: несостоятельности, смещенности и эффективности

S: Для регрессионной модели вида  построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  , данное графическое отображение зависимости называется

, данное графическое отображение зависимости называется

S: Для обнаружения автокорреляции в остатках используется

+: статистика Дарбина – Уотсона

-: критерий Гольдфельда – Квандта

S: Величина  называется

называется

S: Строится эконометрическая модель линейного уравнения множественной регрессии вида

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции

…

…

S: Для учета влияния на исследуемую (зависимую) переменную признаков качественного характера используются фиктивные переменные, при этом фиктивной переменной может присваиваться значение

S: В эконометрической модели линейного уравнения регрессии

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

S: Система эконометрических уравнений включает совокупность _________ переменных.

S: Несмещенность оценок параметров регрессии означает, что …

-: дисперсия остатков минимальная

-: точность оценок выборки увеличивается с увеличением объема выборки

+: математическое ожидание остатков равно нулю

-: дисперсия остатков не зависит от величины

S: Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

-: содержит только тенденцию, и не содержит сезонной компоненты

-: не имеет ни тенденции, ни сезонной компоненты, имеет только случайную компоненту

+: имеет выраженную сезонную компоненту с лагом 4

-: имеет выраженную сезонную компоненту с лагом 6

S: Если параметр эконометрической модели является статистически значимым, то его значение признается …

+: равным коэффициенту парной корреляции

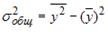

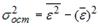

S: Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле …

-:

+:

-:

-:

S: Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

S: Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

-:

-:

-:

+:

S: Примерами фиктивных переменных в эконометрической модели зависимости стоимости 1 м2 жилья не являются …

-: принадлежность тому или иному региону

-: категория жилья: первичное (новое) жилье / вторичное (неновое) жилье

+: площадь жилья (м2)

S: Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

+:

-:

-:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется логарифмирование уравнения. Указанным способом не может быть линеаризовано уравнение …

-:

-:

-:

+:

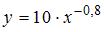

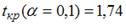

S: По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: эластичность спроса по цене составляет –0,8

+: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

S: По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии.

-: стохастические и вероятностные

-: линейные и парные

-: множественные и парные

+: линейные и нелинейные

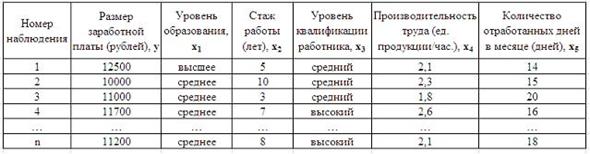

S: Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

-: уровень квалификации работника

S: При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

-: коэффициента множественной корреляции

-: показателей существенности параметров модели

+: матрицы парных коэффициентов линейной корреляции

-: системы нормальных уравнений МНК

S: Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

-: увеличится на 1,67

-: изменится на (-1,67)

-: изменится на 0,003

+: уменьшится на (-1,67)

S: В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к нулю. Это означает, что факторы , и …

близок к нулю. Это означает, что факторы , и …

S: В уравнении линейной множественной регрессии:  , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

-: на 1 тыс. руб. … уменьшится на 10,8 тыс. руб.

-: на 1% … увеличится на 10,8%

-: на 1 тыс. руб. … увеличится на 10,8%

+: на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

S: Переменная х является нелинейной в уравнении

-:

-:

+:

-:

S: Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является

-:

-:

+:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется способ приведения уравнения к обратному виду, то есть к переменной  . Указанным способом может быть линеаризовано уравнение …

. Указанным способом может быть линеаризовано уравнение …

-:

-:

-:

+:

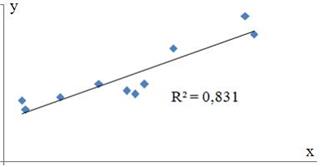

S: Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  (см. рис.).

(см. рис.).

На дисперсию зависимой переменной, объясненную построенным уравнением приходится ________ общей дисперсии зависимой переменной.

S: Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  . В том случае если

. В том случае если  , то оценка обладает свойством

, то оценка обладает свойством

S: Степенной модельюне является регрессионная модель …

-:

+:

-:

-:

S: Нелинейным уравнением множественной регрессии является …

+:

-:

-:

-:

S: Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

+: бесконечно большого количества

S: В эконометрической модели линейного уравнения регрессии ошибкой модели является …

+:

S: Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

S: Регрессионная модель вида  является нелинейной относительно …

является нелинейной относительно …

-: переменной

+: переменной

-: параметра

-: переменной

S: Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет

-:

-:

S: Обобщенный метод наименьших квадратов применяется для оценки параметров линейных регрессионных моделей с __________ остатками.

-: гомоскедастичными и некоррелированными

+: автокоррелированными и/или гетероскедастичными

S: Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме.

S: Автокорреляцией уровней ряда называется корреляционная зависимость между …

-: факторами, формирующими уровень ряда

-: уровнями двух рядов

+: последовательными уровнями ряда

-: компонентами, образующими уровни ряда

S: Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

S: Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

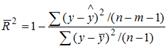

S: При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

+: n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

-: n – число параметров при независимых переменных; m – число наблюдений

-: n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

-: m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

S: Для эконометрической модели вида  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной …

S: Ошибкой спецификации эконометрической модели уравнения регрессии является …

+: использование парной регрессии вместо множественной

-: расчет показателей качества модели

-: учет случайных факторов

-: оценка параметров при помощи МНК

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

S: Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

S: Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

-: между трендовой, сезонной и случайной компонентами

+: первого, второго, третьего и последующих порядков

-: факторов, формирующих уровень ряда

-: между несколькими временными рядами

S: Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда формируют следующие значения компонент уровня временного ряда …

-: yt = 7; T = 6,5; S = 0; E = 0,5

-: yt = 7; T = -3,5; S = -2; E = -1

+: yt = 7; T = 3,5; S = 2; E = 1

-: yt = 7; T = 3,5; S = -2; E = 1

Оценка параметров линейных уравнений регрессии

Спецификация модели

+наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

-раздел экономической теории, связанный с анализом статистической информации

-специальный раздел математики, посвященный анализу экономической информации

-наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

#Основной задачей эконометрики является…

+исследование взаимосвязей экономических явлений и процессов

-отражение особенностей социального развития общества

-установление связей между различными процессами в обществе и технических процессом

— анализ технического прогресса на примере социально–экономических показателей

#При выборе спецификации модели парная регрессия используется в случае, когда …

+среди множества факторов, влияющих на результат можно выделить доминирующий фактор

-среди множества факторов, влияющих на результат нельзя выделить доминирующий фактор

-среди множества факторов, влияющих на результат можно выделить несколько факторов

-среди множества факторов, влияющих на результат можно выделить лишь случайные факторы

#Объем выборки должен превышать число рассчитываемых параметров при исследуемых факторах …

#К ошибкам спецификации относится …

+неправильный выбор той или иной математической функции

-однородность выбранной совокупности

-учет в модели случайных факторов

— учет в модели существенных факторов

#Относительно формы зависимости различают …

+линейную и нелинейную регрессии

-простую и множественную регрессии

-непосредственную и косвенную регрессии

-положительную и отрицательную регрессии

#Относительно количества факторов, включенных в уравнение регрессии различают …

+простую и множественную регрессии

-линейную и нелинейную регрессии

-непосредственную и косвенную регрессии

— множественную и многофакторную регрессии

#Простая линейная регрессия предполагает …

+наличие одного фактора и линейность уравнения регрессии

-наличие двух и более факторов и линейность уравнения регрессии

-наличие одного фактора и нелинейность уравнения регрессии

-наличие двух и более факторов и нелинейность уравнения регрессии

#Объем выборки определяется …

+числом параметров при независимых переменных

-числом результативных переменных

-объемом генеральной совокупности

-числовыми значениями переменных отбираемых в выборку

#Дано уравнение регрессии  . Определите спецификацию модели.

. Определите спецификацию модели.

+линейное уравнение множественной регрессии

-линейное уравнение простой регрессии

-полиномиальное уравнение множественной регрессии

— полиномиальное уравнение парной регрессии

#Выбор формы зависимости экономических показателей и определение количества факторов в модели называется _____________ эконометрической модели.

#Коэффициент парной корреляции характеризует …

+тесноту линейной связи между двумя переменными

-тесноту нелинейной связи между двумя переменными

-тесноту линейной связи между несколькими переменными

-тесноту нелинейной связи между несколькими переменными

#Мультиколлинеарность факторов эконометрической модели подразумевает …

+наличие линейной зависимости между более чем двумя факторами

-наличие линейной зависимости между двумя факторами

-отсутствие зависимости между факторами

-наличие нелинейной зависимости между двумя факторами

#Взаимодействие факторов эконометрической модели означает, что …

+факторы дублируют влияние друг друга на результат

-влияние одного из факторов на результирующий признак не зависит от значений другого фактора

-влияние факторов на результирующий признак усиливается, начиная с определенного уровня значений факторов

— влияние факторов на результирующий признак зависит от значений другого неколлинеарного им фактора

#Отбор факторов в модель множественной регрессии при помощи метода включения основан на сравнении значений …

+остаточной дисперсии до и после включения фактора в модель

-общей дисперсии до и после включения фактора в модель

-дисперсии до и после включения результата в модель

-остаточной дисперсии до и после включения случайных факторов в модель

#Величина остаточной дисперсии при включении существенного фактора в модель …

— будет равна нулю

#В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между …

-параметрами и переменными

-переменными и случайными факторами

#Матрица парных коэффициентов корреляции строится для выявления коллинеарных и мультиколлинеарных …

#Факторы эконометрической модели являются коллинеарными, если коэффициент …

+корреляции между ними по модулю больше 0,7

-детерминации между ними по модулю больше 0,7

-корреляции между ними по модулю меньше 0,7

-детерминации между ними по модулю меньше 0,7

#Из пары коллинеарных факторов в эконометрическую модель включается тот фактор …

+который при достаточно тесной связи с результатом имеет меньшую связь с другими факторами

-который при который при отсутствии связи с результатом имеет меньшую связь с другими факторами

-который при отсутствии связи с результатом имеет максимальную связь с другими факторами

-который при достаточно тесной связи с результатом имеет наибольшую связь с другими факторами

#Величина коэффициента детерминации при включении существенного фактора в эконометрическую модель …

-существенно не изменится

— будет равна нулю

#Основным требованием к факторам, включаемым в модель множественной регрессии, является …

+отсутствие взаимосвязи между факторами

-наличие тесной взаимосвязи между факторами

-отсутствие взаимосвязи между результатом и фактором

-отсутствие линейной взаимосвязи между факторами

#Фиктивными переменными в уравнении множественной регрессии являются …

+качественные переменные, преобразованные в количественные

-дополнительные количественные переменные, улучшающие решение

-комбинации из включенных в уравнение регрессии факторов, повышающие адекватность модели

-переменные, представляющие простейшие функции от уже включенных в модель переменных

#В качестве фиктивных переменных в модель множественной регрессии включаются факторы, …

+не имеющие количественных значений

-имеющие количественные значения

-не имеющие качественных значений

— имеющие вероятностные значения

#При включении фиктивных переменных в модель им присваиваются …

#Исходные значения фиктивных переменных предполагают значения …

#Проводится исследование зависимости выработки работника предприятия от ряда факторов. Примером фиктивной переменной в данной модели будет являться ____________ работника

#Строится модель зависимости спроса от ряда факторов. Фиктивной переменной в данном уравнении множественной регрессии не является __________ потребителя

#Факторные переменные уравнения множественной регрессии, преобразованные из качественных в количественные называются …

#Фиктивные переменные включаются в уравнение множественной регрессии для учета действия на результат признаков …

#Фиктивные переменные включаются в уравнения __________ регрессии

#Одним из методов присвоения числовых значений фиктивным переменным является …

-нахождение среднего значения

-выравнивание числовых значений по убыванию

-выравнивание числовых значений по возрастанию

#Методом присвоения числовых значений фиктивным переменным не является …

+нахождение среднего значения

-присвоение цифровых меток

-присвоение количественных значений

#Величина коэффициента регрессии показывает …

+среднее изменение результата при изменении фактора на одну единицу

-характер связи между фактором и результатом

-тесноту связи между фактором и результатом

-тесноту связи между исследуемыми факторами

#Величина параметра a в уравнении парной линейной регрессии  характеризует значение…

характеризует значение…

+результирующей переменной при нулевом значении фактора

-факторной переменной при нулевом значении результата

-результирующей переменной при нулевом значении случайной величины

-факторной переменной при нулевом значении случайного фактора

#Уравнение регрессии, которое связывает результирующий признак с одним из факторов при зафиксированном на среднем уровне значении других переменных называется …

#В линейном уравнении парной регрессии коэффициентом регрессии является значение…

#Линейное уравнение множественной регрессии имеет вид  . Определите какой из факторов

. Определите какой из факторов  или

или  оказывает более сильное влияние на у.

оказывает более сильное влияние на у.

+по этому уравнению нельзя ответить на поставленный вопрос, так как коэффициенты регрессии несравнимы между собой

— , так как 2,5 > -3,7

— , так как 3,7 > 2,5

-оказывают одинаковое влияние

#В стандартизованном уравнении множественной регрессии  ;

;  . Определите какой из факторов х1 или х2 оказывает более сильное влияние на у.

. Определите какой из факторов х1 или х2 оказывает более сильное влияние на у.

+ , так как 2,1 > 0,3

— , так как 0,3 > -2,1

-по этому уравнению нельзя ответить на поставленный вопрос, так как стандартизованные коэффициенты регрессии несравнимы между собой

-по этому уравнению нельзя ответить на поставленный вопрос, так как неизвестны значения «чистых» коэффициентов регрессии

#Построена модель парной регрессии зависимости предложения от цены . Влияние случайных факторов на величину предложения в этой модели учтено посредством …

+случайной величины ε

-посредством константы ε

-случайной величины x

-посредством параметра b

#Для модели зависимости дохода населения (р.) от объема производства (млн. р.) получено уравнение у = 0,003х + 1200 + ε. При изменении объема производства на 1 млн. р. доход в среднем изменится на …

#В стандартизованном уравнении множественной регрессии переменными являются …

-средние значения исходных переменных

#Показатель, характеризующий на сколько сигм изменится в среднем результат при изменении соответствующего фактора на одну сигму, при неизменном уровне других факторов называется __________ коэффициентом регрессии

#В стандартизованном уравнении свободный член …

-равен коэффициенту множественной корреляции

-равен коэффициенту множественной детерминации

Оценка параметров линейных уравнений регрессии

#Метод наименьших квадратов используется для оценивания …

+параметров линейной регрессии

-величины коэффициента корреляции

-величины коэффициента детерминации

-средней ошибки аппроксимации

#Метод наименьших квадратов не применимдля …

+уравнений нелинейных по оцениваемым параметрам

-линейных уравнений множественной регрессии

-линейных уравнений парной регрессии

-полиномиальных уравнений множественной регрессии

#В основе метода наименьших квадратов лежит …

+минимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

-равенство нулю суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

-максимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

-минимизация суммы квадратов отклонений фактических значений результативного признака от его средних значений

#Систему МНК, построенную для оценки параметров линейного уравнения множественной регрессии можно решить …

-методом первых разностей

-методом скользящего среднего

#В исходном соотношении МНК сумма квадратов отклонений фактических значений результативного признака от его теоретических значений …

-приравнивается к нулю

-приравнивается к системе нормальных уравнений

#Метод наименьших квадратов позволяет оценить _____________ уравнений регрессии

-параметры и переменные

-переменные и случайные величины

#Оценки параметров уравнений регрессии при помощи метода наименьших квадратов находятся на основании решения …

+решения системы нормальных уравнений

-решения двойственной задачи

-решения уравнения регрессии

-решения системы нормальных неравенств

#Оценки параметров линейного уравнения множественной регрессии можно найти при помощи метода …

+метода наименьших квадратов

-метода наибольших квадратов

-метода средних квадратов

-метода нормальных квадратов

#Метод наименьших квадратов применяется для оценки …

+параметров линейных уравнений регрессии

-качества линейных уравнений регрессии

-уравнений регрессии, нелинейных по параметрам

-качества уравнений, нелинейных по параметрам

#Система нормальных уравнений метода наименьших квадратов строится на основании …

+таблицы исходных данных

-предсказанных значений результативного признака

-отклонений фактических значений результативного признака от его теоретических значений

-отклонений фактических значений объясняющей переменной от ее теоретических значений

#Требованием к уравнениям регрессии, параметры которых можно найти при помощи МНК является …

-равенство нулю средних значений результативной переменной

-равенство нулю средних значений факторного признака

#Несмещенность оценки характеризует …

+равенство нулю математического ожидания остатков

-наименьшую дисперсию остатков

-увеличение точности ее вычисления с увеличением объема выборки

-ее зависимость от объема выборки

#Если оценка параметра эффективна, то это означает …

+наименьшую дисперсию остатков

-равенство нулю математического ожидания остатков

-максимальную дисперсию остатков

-уменьшение точности с увеличением объема выборки

#Состоятельность оценки характеризуется .

+увеличением ее точности с увеличением объема выборки

-независимостью от объема выборки значения математического ожидания остатков

-уменьшением ее точности с увеличением объема выборки

-зависимостью от объема выборки значения математического ожидания остатков

#Несмещенность оценки на практике означает …

+что при большом числе выборочных оцениваний остатки не будут накапливаться

-что найденное значение коэффициента регрессии нельзя рассматривать как среднее значение из возможного большого количества несмещенных оценок

-невозможность перехода от точечного оценивания к интервальному

-уменьшение точности с увеличением объема выборки

#Эффективность оценки на практике характеризуется …

+возможностью перехода от точечного оценивания к интервальному

-отсутствием накапливания значений остатков при большом числе выборочных оцениваний

-невозможностью перехода от точечного оценивания к интервальному

-уменьшением точности с увеличением объема выборки

#Свойствами оценок МНК являются …

+эффективность, состоятельность и несмещенность

-эффективность, состоятельность и смещенность

-эффективность, несостоятельность и смещенность

-эффективность, несостоятельность и несмещенность

#Увеличение точности оценок с увеличением объема выборки описывает свойство _______ оценки.

#Математическое ожидание остатков равно нулю, если оценки параметров обладают свойством …

#Минимальная дисперсия остатков характерна для оценок, обладающих свойством …

#Переход от точечного оценивания к интервальному возможен, если оценки являются …

+ эффективными и несмещенными

-эффективными и несостоятельными

-неэффективными и состоятельными

-состоятельными и смещенными

#При примени метода наименьших квадратов исследуются свойства …

+оценок параметров уравнения регрессии

-оценок переменных уравнения регрессии

-оценок случайных величин уравнения регрессии

-оценок переменных и параметров уравнения регрессии

+одинаковую дисперсию остатков при каждом значении фактора

-рост дисперсии остатков с увеличением значения фактора

-уменьшение дисперсии остаток с уменьшением значения фактора

-максимальную дисперсию остатков при средних значениях фактора

#Предпосылкой метода наименьших квадратов является то, что…

+остаточные величины имеют случайный характер

-остаточные величины имеют неслучайный характер

-при увеличении моделируемых значений результативного признака значение остатка увеличивается

-при уменьшении моделируемых значений результативного признака значение остатка уменьшается

+зависимость дисперсии остатков от значения фактора

-постоянство дисперсии остатков независимо от значения фактора

-независимость математического ожидания остатков от значения фактора

-зависимость математического ожидания остатков от значения фактора

#Предпосылкой метода наименьших квадратов является то, что остатки…

+подчиняются закону нормального распределения

-не подчиняются закону нормального распределения

-подчиняются закону больших чисел

-не подчиняются закону больших чисел

#Предпосылки метода наименьших квадратов исследуют поведение …

-параметров уравнения регрессии

-переменных уравнения регрессии

#Предпосылкой метода наименьших квадратов является …

+отсутствие автокорреляции в остатках

-присутствие автокорреляции в остатках

-отсутствие корреляции между результатом и фактором

-присутствие автокорреляции между результатом и фактором

#Предпосылкой метода наименьших квадратов не является условие …

+неслучайного характера остатков

-отсутствия автокорреляции в остатках

-случайного характера остатков

#Случайный характер остатков предполагает …

+независимость остатков от величины предсказанных по модели значений результативного признака

-зависимость остатков от величины предсказанных по модели значений результативного признака

-зависимость предсказанных по модели значений результативного признака от значений факторного признака

-независимость предсказанных по модели значений результативного признака от значений факторного признака

#Отсутствие автокорреляции в остатках предполагает, что значения ______ не зависят друг от друга

#Оценки параметров, найденные при помощи метода наименьших квадратов обладают свойствами эффективности, состоятельности и несмещенности, если предпосылки метода наименьших квадратов …

-можно не учитывать

#Если предпосылки метода наименьших квадратов нарушены, то …

+оценки параметров могут не обладать свойствами эффективности, состоятельности и несмещенности

-коэффициент регрессии является несущественным

-коэффициент корреляции является несущественным

-полученное уравнение статистически незначимо

#Обобщенный метод наименьших квадратов применяется в случае…

#Обобщенный метод наименьших квадратов используется для корректировки…

+гетероскедастичности остатков в уравнении регрессии

-автокорреляции между независимыми переменными

-параметров нелинейного уравнения регрессии

-точности определения коэффициента множественной корреляции

#Обобщенный метод наименьших квадратов подразумевает …

-линеаризацию уравнения регрессии

-двухэтапное применение метода наименьших квадратов

-переход от множественной регрессии к парной

#Обобщенный метод наименьших квадратов рекомендуется применять в случае …

-нормально распределенных остатков

-автокорреляции результативного признака

#При применении метода наименьших остатков уменьшить гетероскедастичность остатков удается путем …

-введения дополнительных факторов в модель

-введения дополнительных результатов в модель

#На основании преобразования переменных при помощи обобщенного метода наименьших квадратов получаем новое уравнение регрессии, которое представляет собой …

+взвешенную регрессию, в которой переменные взяты с весами

-нелинейную регрессию, в которой переменные взяты с весами

-взвешенную регрессию, в которой переменные взяты с весами

-нелинейную регрессию, в которой переменные взяты с весами

#Обобщенный метод наименьших квадратов не используется для моделей с _______ остатками

-автокоррелярованными и гетероскедастичными

#Что преобразуется при применении обобщенного метода наименьших квадратов?

+исходные уровни переменных

-дисперсия результативного признака

-дисперсия факторного признака

-стандартизованные коэффициенты регрессии

#Обобщенный метод наименьших квадратов отличается от обычного МНК тем, что при применении ОМНК…

+преобразуются исходные уровни переменных

-уменьшается количество наблюдений

-остатки приравниваются к нулю

-остатки не изменяются

#После применения обобщенного метода наименьших квадратов удается избежать ______ остатков

-равенства нулю суммы

#Метод оценки параметров моделей с гетероскедастичными остатками называется …методом наименьших квадратов

Тест: Ответы на тест по эконометрике

Тема: Ответы на тест по эконометрике

Тип: Тест | Размер: 16.37K | Скачано: 454 | Добавлен 26.01.10 в 15:48 | Рейтинг: +30 | Еще Тесты

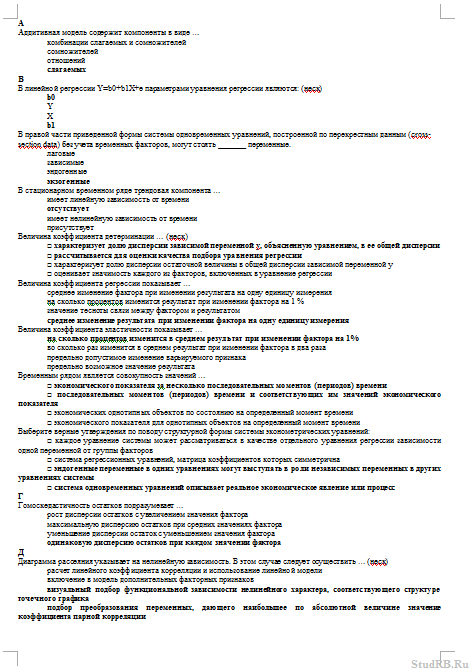

А

Аддитивная модель содержит компоненты в виде …

комбинации слагаемых и сомножителей

слагаемых

В

В линейной регрессии Y=b0+b1X+e параметрами уравнения регрессии являются: (неск)

b0

b1

В правой части приведенной формы системы одновременных уравнений, построенной по перекрестным данным (cross-section data) без учета временных факторов, могут стоять _______ переменные.

экзогенные

В стационарном временном ряде трендовая компонента …

имеет линейную зависимость от времени

отсутствует

имеет нелинейную зависимость от времени

Величина коэффициента детерминации … (неск)

характеризует долю дисперсии зависимой переменной y, объясненную уравнением, в ее общей дисперсии

рассчитывается для оценки качества подбора уравнения регрессии

характеризует долю дисперсии остаточной величины в общей дисперсии зависимой переменной у

оценивает значимость каждого из факторов, включенных в уравнение регрессии

Величина коэффициента регрессии показывает …

среднее изменение фактора при изменении результата на одну единицу измерения

на сколько процентов изменится результат при изменении фактора на 1 %

значение тесноты связи между фактором и результатом

среднее изменение результата при изменении фактора на одну единицу измерения

Величина коэффициента эластичности показывает …

на сколько процентов изменится в среднем результат при изменении фактора на 1%

во сколько раз изменится в среднем результат при изменении фактора в два раза

предельно допустимое изменение варьируемого признака

предельно возможное значение результата

Временным рядом является совокупность значений …

экономического показателя за несколько последовательных моментов (периодов) времени

последовательных моментов (периодов) времени и соответствующих им значений экономического показателя

экономических однотипных объектов по состоянию на определенный момент времени

экономического показателя для однотипных объектов на определенный момент времени

Выберите верные утверждения по поводу структурной формы системы эконометрических уравнений:

каждое уравнение системы может рассматриваться в качестве отдельного уравнения регрессии зависимости одной переменной от группы факторов

система регрессионных уравнений, матрица коэффициентов которых симметрична

эндогенные переменные в одних уравнениях могут выступать в роли независимых переменных в других уравнениях системы

система одновременных уравнений описывает реальное экономическое явление или процесс

Г

Гомоскедастичность остатков подразумевает …

рост дисперсии остатков с увеличением значения фактора

максимальную дисперсию остатков при средних значениях фактора

уменьшение дисперсии остаток с уменьшением значения фактора

одинаковую дисперсию остатков при каждом значении фактора

Д

Диаграмма рассеяния указывает на нелинейную зависимость. В этом случае следует осуществить … (неск)

расчет линейного коэффициента корреляции и использование линейной модели

включение в модель дополнительных факторных признаков

визуальный подбор функциональной зависимости нелинейного характера, соответствующего структуре точечного графика

подбор преобразования переменных, дающего наибольшее по абсолютной величине значение коэффициента парной корреляции

Для линейного уравнения регрессии у = а + bx + e метод наименьших квадратов используется при оценивании параметров…(неск)

a

b

Для расчета критического значения распределения Стьюдента служат следующие параметры:

количество зависимых переменных

объем выборки и количество объясняющих переменных

уровень значимости

К

К классам эконометрических моделей относятся: (неск)

системы нормальных уравнений

корреляционно – регрессионные модели

модели временных рядов

Компонентами временного ряда являются: (неск)

циклическая (сезонная) компонента

тренд

Корреляция подразумевает наличие связи между …

результатом и случайными факторами

переменными

Косвенный метод наименьших квадратов применим для …

неидентифицируемой системы уравнений

неидентифицируемой системы рекурсивных уравнений

любой системы одновременных уравнений

идентифицируемой системы одновременных уравнений

Коэффициент детерминации рассчитывается для оценки качества…

подбора уравнения регрессии

параметров уравнения регрессии

факторов, не включенных в уравнение регрессии

Коэффициент парной корреляции характеризует тесноту ____ связи между _____ переменными.

линейной … двумя

Критические значения критерия Стьюдента определяются по…

двум степеням свободы

трем и более степеням свободы

уровню значимости и одной степени свободы

М

Метод наименьших квадратов используется для оценивания …

величины коэффициента детерминации

параметров линейной регрессии

величины коэффициента корреляции

средней ошибки аппроксимации

Н

Нелинейным является уравнение регрессии нелинейное относительно входящих в него …

факторов

Несмещенность оценки характеризует …

равенство нулю математического ожидания остатков

наименьшую дисперсию остатков

ее зависимость от объема выборки

увеличение точности ее вычисления с увеличением объема выборки

О

Обобщенный метод наименьших квадратов применяется в случае…

автокорреляции остатков

П

Под автокорреляцией уровней временного ряда подразумевается _____ зависимость между последовательными уровнями ряда.

корреляционная

При выполнении предпосылок МНК оценки параметров регрессии обладают свойствами: (неск)

несмещенность

эффективность

Предпосылками МНК являются … (неск)

случайные отклонения коррелируют друг с другом

гетероскедастичность случайных отклонений

случайные отклонения являются независимыми друг от друга

дисперсия случайных отклонений постоянна для всех наблюдений

Примерами фиктивных переменных могут служить: (неск)

пол

образование

Примером нелинейной зависимости экономических показателей является …

зависимость объема продаж от недели реализации, выраженная линейным трендом

линейная зависимость затрат на производство от объема выпуска продукции

линейная зависимость выручки от величины оборотных средств

классическая гиперболическая зависимость спроса от цены

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками…

однородности выборочной совокупности

спецификации модели

определения случайных воздействий

С

Система эконометрических уравнений включает в себя следующие переменные:

эндогенные

экзогенные

Способами определения структуры временного ряда являются: (неск)

анализ автокорреляционной функции

расчет коэффициентов корреляции между объясняющими переменными

построение коррелограммы

агрегирование данных за определенный промежуток времени

Среди нелинейных эконометрических моделей рассматривают следующие классы нелинейных уравнений: …

внутренне нелинейные

внутреннее линейные

Структурной формой модели называется система ____ уравнений.

взаимосвязанных

Т

Тенденция временного ряда характеризует совокупность факторов, …

оказывающих сезонное воздействие

оказывающих единовременное влияние

оказывающих долговременное влияние и формирующих общую динамику изучаемого показателя

не оказывающих влияние на уровень ряда

У

Укажите верные характеристики коэффициента эластичности:

коэффициент эластичности показывает на сколько процентов изменится значение результирующего фактора при изменении на один процент объясняющего фактора

коэффициент эластичности является постоянной величиной для всех видов моделей

коэффициент эластичности показывает на сколько изменится значение результирующего фактора при изменении объясняющего фактора на одну единицу

по значению коэффициента эластичности можно судить о силе связи объясняющего фактора с результирующим

Укажите последовательность этапов оценки параметров нелинейной регрессии Y = a + b*X + c*X².

3 оцениваются параметры регрессии b0, b1, b2

1 выполняется замена переменной X2 на Z

2 задается спецификация модели в виде Y = b0 + b1*X +b2*Z, где b0 = a; b1 = b; b2 =c

4 определяются исходные параметры из тождеств: a = b0; b = b1; c = b2

Укажите последовательность этапов проведения теста Голдфелда-Квандта для парной линейной регрессии.

4 вычисление статистики Фишера

1 упорядочение наблюдений по возрастанию значений объясняющей переменной

3 оценка сумм квадратов отклонений для регрессий по k-первым и k-последним наблюдений

2 оценка регрессий для k-первых и k-последних наблюдений

Укажите справедливые утверждения по поводу критерия Дарбина-Уотсона: (неск)

позволяет проверить гипотезу о наличии автокорреляции первого порядка

изменяется в пределах от 0 до 4

равен 0 в случае отсутствия автокорреляции

применяется для проверки гипотезы о наличии гетероскедастичности остатков

Укажите существующие классы эконометрических систем: (неск)

система нормальных уравнений

система стандартных уравнений

система одновременных уравнений

система независимых уравнений

Укажите требования к факторам, включаемым в модель множественной линейной регрессии: (неск)

между факторами не должна существовать высокая корреляция

факторы должны быть количественно измеримы

факторы должны иметь одинаковую размерность

факторы должны представлять временные ряды

Установите соответствие между названием модели и видом ее уравнения:

3 y = ab x *e;

Установите соответствие между наименованиями элементов уравнения Y=b0+b1X+e и их буквенными обозначениями:

1. параметры регрессии

2. объясняющая переменная

3. объясняемая переменная

4. случайные отклонения

3 Y

4 e

1 b0, b1

2 X

Установите соответствие между эконометрическими терминами и их определениями.

1. автокорреляция уровней временного ряда

2. коэффициент автокорреляции уровней временного ряда

3. автокорреляционная функция

3 последовательность коэффициентов автокорреляции первого, второго и т.д. порядков

4 график зависимости значений автокорреляционной функции от величины лага

1 корреляционная зависимость между последовательными уровнями ряда

2 коэффициент линейной корреляции между последовательными уровнями

Ф

Фиктивными переменными в уравнении множественной регрессии являются …

качественные переменные, преобразованные в количественные

комбинации из включенных в уравнение регрессии факторов, повышающие адекватность модели

переменные, представляющие простейшие функции от уже включенных в модель переменных

дополнительные количественные переменные, улучшающие решение

Ч

Число степеней свободы общей, факторной и остаточной дисперсий связано …

только с числом единиц совокупности

с числом единиц совокупности и видом уравнения регрессии

характером исследуемых переменных

только с видом уравнения регрессии

Число степеней свободы связано с числом … (неск)

единиц совокупности (количеством наблюдений)

видом уравнения регрессии

Э

раздел экономической теории, связанный с анализом статистической информации

специальный раздел математики, посвященный анализу экономической информации

наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.