Подробный анализ совокупного спроса предполагает детальное изучение всех его составляющих — потребления, инвестиций, государственных закупок, чистого экспорта. Из-за сделанных выше допущений объектом нашего анализа станут лишь два компонента совокупного спроса — потребление и валовые внутренние частные инвестиции. Кроме того, мы будем пользоваться теперь термином «совокупные расходы», а не «совокупный спрос». Совокупные расходы в экономике представляют собой всю сумму расходов, которые несут потребители, бизнес и государство на приобретение произведенной в обществе продукции. В этой связи и с учетом сделанных оговорок совокупные расходы составят: АЕ= С+I&.

- Функции потребления и сбережения.

- Инвестиции. Инвестиции и доход. Функция инвестиций.

- Раздел 1. Важнейшие модели макроэкономики

- Оглавление

- 3.1. Потребление и сбережения

- 3.2. Инвестиции и их роль в экономике

- 3.3. Взаимосвязь потребления, сбережений и инвестиций: макроэкономическое равновесие в кейнсианской модели. Стабилизационная политика

- 3.3.1. Зависимость потребления, инвестиций и ВНП

- 3.3.2. Зависимость сбережений, инвестиций и ВНП

- 3.4. Теории мультипликатора и акселератора инвестиционного процесса

- EREPORT.RU

- мировая экономика

- Модель IS-LM. Особенности построения кривых IS и LM

- Кривая IS

- Кривая LМ

Функции потребления и сбережения.

Общеизвестно, что большая часть доходов домохозяйств идет на приобретение различных товаров и услуг, т. е. на потребление. Расходы на потребление — главный компонент ВВП. Потребление представляет собой часть доходов домохозяйств, которая непосредственно расходуется на товары и услуги. Второй составной частью располагаемого личного дохода домохозяйств являются сбережения. Сбережения — часть дохода, которая не потребляется, а накапливается. Несколько упрощенно можно сказать, что располагаемые доходы домохозяйств равны сумме потребления и сбережений: РЛД = Потребление + Сбережения, или Y = С + S, где С — потребление, S — сбережения.

Как показывает статистика и следует из определений понятий «потребление» и «сбережения», главным фактором, определяющим величину последних, является размер дохода (Y). Для того чтобы описать зависимость между потреблением и сбережениями, с одной стороны, и доходом, с другой, введем две функции: потребления С= C(Y) и сбережений S = S(Y).

Функция потребления показывает, какие суммы население тратит на потребление в определенный момент времени при каждом возможном уровне располагаемого дохода. Функция сбережений показывает, какие суммы домохозяйства планируют сберегать в зависимости от различных возможных уровней располагаемого дохода. Для характеристики зависимости между величиной потребления и уровнем дохода рассмотрим ситуацию, когда весь получаемый домохозяйствами доход тратится, т. е. направляется на потребление. В этом случае графически функция потребления задавалась бы биссектрисой ОБ, каждая точка на которой предполагает равенство значения абсциссы (величина Y) и значения ординаты (величина С). Однако в реальности часть дохода сберегается, поэтому график потребления будет характеризоваться линией С0С. Так, если доход составит величину Y’, то расходы на потребление (С’) будут равны длине отрезка Y’D а отчисления на сбережения (S’) — длине отрезка DB, при этом Y’ = С ‘+ S’.

Особых комментариев требует отрезок CqA на графике потребления. И теория и практика некоторых лет показывают, что в экономике иногда возможны непродолжительные по времени случаи, когда расходы населения превышают величину располагаемого дохода отрезок CqA расположен выше линии 0Б, т. е. С> Y, a S Расходы на потребление (С) /Располагаемый доход (Y)

Средняя склонность к сбережениям показывает долю дохода, сохраняемую домохозяйствами в форме сбережений:

APS = Расходы на сбережения (S) /Располагаемый доход (Y)

Предельная склонность к потреблению — показатель, отражающий долю прироста (сокращения) дохода домохозяйств, направляемую на потребление:

MPC = Изменение расходов на потребление ( ? C) /Изменение располагаемого дохода (Y)

Предельная склонность к сбережениям — показатель, отражающий долю прироста (сокращения) дохода, сберегаемую домохозяйствами:

MPS = Изменение расходов на сбережения ( ? S) /Изменение располагаемого дохода (Y)

К сведению. На рисунках отражена линейная зависимость между величинами потребления и сбережений, с одной стороны, и доходами домохозяйств, с другой. Значит, функции потребления и сбережений можно задать с помощью линейных уравнений. При этом показатели МРС и MPS отражают угол наклона Соответствующих графиков к оси Ох и будут являться коэффициентами при неизвестном в функции потребления и в функции сбережений. Итак: С = C0 + MPCxY, S= S0 + MPSxY, где С0 и S0 показывают значения функций, соответственно потребления и сбережений, при значении аргумента, равном нулю.

Наряду с величиной дохода домохозяйств на объемы потребления и сбережений в экономике оказывают воздействие и другие факторы: благосостояние домохозяйств; уровень цен в экономике; ожидания домохозяйств, связанные с будущим уровнем цен, доходов, наличием товаров и т. п.; задолженность домохозяйств и прочие факторы.

При анализе потребления и сбережений следует различать влияние на них изменения доходов и недоходных факторов, перечисленных выше. При изменении величины дохода в экономике (Y) мы столкнемся с перемещением по графикам С и S, что обусловлено функциональной зависимостью между показателем дохода и показателями потребления и сбережений. При действии недоходных факторов смещаются сами графики в ту или другую сторону. При росте потребления его график сместится вверх вдоль оси ординат до положения С1. Если потребление при неизменном уровне дохода сокращается, то график смещается вниз до положения С2 (рисунок а). Аналогичные изменения будут происходить и с графиком сбережений (рисунок б) — рост сбережений приведет к смещению графика S до положения S2, а снижение сбережений — до положения S1.

К сведению. Так как Y = С+ S, то при неизменном уровне дохода рост потребления и смещение графика С вверх будет означать сокращение сбережений и смешение графика S вниз вдоль оси 0y, т. е. действие недоходных факторов, влияющих на потребление и сбережения, в большинстве случаев будет приводить к разнонаправленному изменению положения рассматриваемых графиков на плоскости.

Инвестиции. Инвестиции и доход. Функция инвестиций.

Инвестиции представляют собой второй компонент совокупных расходов. Объем инвестиционных вложений, при прочих равных условиях, зависит от двух основных факторов. Во-первых, от ожидаемой нормы чистой прибыли, во-вторых, от ставки процента. Инвестиционные расходы должны быть прибыльными, т. е. доход инвестора должен превышать сумму инвестиционных вложений. В связи с этим и возникает понятие ожидаемой нормы чистой прибыли (R’):

R’ = Ожидаемая чистая прибыль /Инвестиционные расходы х 100%

Очень часто средства, за счет которых финансируется тот или иной инвестиционный проект, привлекаются в качестве кредита. В связи с этим при анализе прибыльности инвестиционных вложений необходимо учитывать и возможную плату за заемные средства (кредит), т. е. ставку процента по кредиту (r). Поскольку основным побудительным мотивом к инвестированию является получение прибыли, то решения об инвестициях принимаются предприятиями тогда, когда ожидаемая норма чистой прибыли превышает стоимость заемных средств, т. е. ставку процента по кредиту — R’ > r. Напротив, когда r> R’, инвестиции не выгодны. Таким образом, инвестиционные расходы отдельной фирмы будут связаны взаимообратной связью со ставкой процента — чем ниже ставка процента, тем больше инвестиционные расходы фирмы, и наоборот.

К сведению. При анализе прибыльности инвестиционных вложений любой предприниматель должен учитывать возможную инфляцию, а значит, сопоставлять не номинальные показатели r и R’, а реальные, т. е. скорректированные с учетом инфляции. Оценивая ситуацию с инвестициями на уровне всей экономики, подчеркнем, что масштабы инвестиционных вложений будут определяться не только уровнем ожидаемой нормы чистой прибыли, существующей в экономике, и ставкой процента, но и рядом других факторов:

1. Издержками на приобретение эксплуатацию и обслуживание оборудования. Чем больше эти затраты, тем меньше R’ а значит, и меньше стимулы к инвестициям.

2. Налогами на бизнес. Обычно ожидаемая норма чистой прибыли рассчитывается с учетом того, что налоги уже выплачены. Естественно, рост налогов с предприятий будет сокращатьR’.

3. Позитивными технологическими изменениями — внедрением в производство достижений НТП — позволяет сократить издержки производства, улучшить качество создаваемой продукции, увеличить прибыль. Закономерно, что при таких обстоятельствах инвестиционная активность в экономике увеличивается.

4. Наличием незанятого основного капитала. Так, наличие в отдельных отраслях или в экономике в целом свободных производственных мощностей будет сдерживать инвестиции.

5. Ожиданиями предпринимателей относительно будущей прибыли, условий производства, рыночной конъюнктуры. Оптимистичные прогнозы будут содействовать росту инвестиционных вложений в экономику. Пессимистичные прогнозы относительно будущих продаж и рентабельности производства могут привести к сокращению инвестиций.

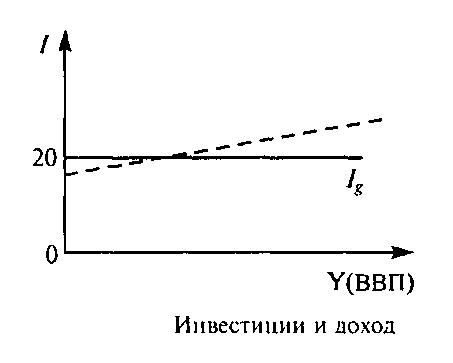

С точки зрения макроанализа, нас должно интересовать, как взаимосвязаны инвестиции и величина ВВП (ВВП, в соответствии со сделанными допущениями, равен располагаемому доходу, т. е. К) при заданном уровне цен. Чтобы упростить дальнейший анализ, будем считать, что главным и единственным фактором, влияющим на объемы инвестиционных вложений в экономику, является ставка процента r, при которой объем совокупных инвестиций составляет некоторую константу (т. е. I& = const), независимую от объема ВВП на коротких временных промежутках.

Допустим, что lR = 20 ден. ед. Тогда зависимость между инвестициями и доходом в экономике отсутствует — инвестиции будут автономны (независимы) от уровня текущего дохода после уплаты налогов и объема производства.

К сведению. Подобный подход к анализу связи между инвестициями и ВВП носит упрошенный характер. В реальной действительности наблюдается прямая зависимость между инвестициями в экономику и объемом производства в обществе — рост объемов производства и дохода в экономике сопровождается обычно и увеличением инвестиций (пунктирная линия на рисунке). Обусловлено это следующими причинно-следственными связями:

• Рост объемов производства (ВВП) в экономической системе означает и рост доходов. Растущие доходы населения и фирм порождают расширение спроса на национальном рынке. Стремясь удовлетворить растущий спрос на товары и услуги, предпринимательский сектор расширяет производство, а значит, увеличивает объемы применения основного капитала. При отсутствии незанятых производственных мощностей это будет провоцировать рост объемов инвестиционных вложений.

• Рост ВВП и доходов в экономике означает увеличение прибыли бизнеса и рост сбережений домохозяйств. А сбережения населения, размещенные в кредитных учреждениях, и прибыль предприятий — главные источники инвестиций.

Инвестиции являются самым изменчивым компонентом совокупных расходов (АЕ), изменяются они значительно сильнее, чем, например, потребление. Изменчивость инвестиций порождает нестабильность и всей суммы совокупных расходов в экономике. Как следствие — колебание объемов внутреннего производства, уровня занятости и доходов в экономике. Причины нестабильности инвестиций:

• неопределенность срока службы основного капитала. Основной капитал служит длительное время, но сроки его выбытия из процесса эксплуатации на практике жестко не определяются. То есть элементы основного капитала выбывают неравномерно, а значит, и инвестиции осуществляются непостоянно;

• нерегулярность научно-технического прогресса. Обычно всплеск инвестиционной активности, при прочих равных условиях, наблюдается в период внедрения в производство новшеств, порожденных НТП. Однако крупные научно-технические открытия, оказывающие воздействие на всю экономику, происходят нерегулярно и зачастую носят непредсказуемый характер. Отсюда нерегулярность инвестиций;

• изменчивость самой прибыли. Прибыль, с одной стороны, — источник инвестиций, а с другой стороны, — основной стимул к инвестициям. Прибыль бизнеса непостоянна, колеблется во времени, иногда чередуется с убытками. Эти обстоятельства соответствующим образом сказываются и на динамике инвестиций. Растущие прибыли их увеличивают, снижение прибылей или убытки сдерживают инвестиции;

• изменчивость ожиданий бизнеса Предпринимателей могут охватить как оптимистические, так и пессимистические ожидания, которые зависят от политики государства, ситуации на биржах, сдвигов в науке и технике, деятельности профсоюзов и других факторов. Если предприниматели настроены пессимистически, то инвестиционная активность будет сокращаться.

Все эти причины могут привести к смещению графика инвестиций на рисунке вверх (I& растут) или вниз (I& падают) вдоль оси ординат. Согласно кейнсианской теории, нестабильность инвестиций обуславливает нестабильность совокупного спроса и порождает нестабильность в экономике в целом.

Раздел 1. Важнейшие модели макроэкономики

Цель данной темы – разобраться в сути кейнсианского подхода к макроэкономическому равновесию.

- рассмотреть функции потребления и сбережений;

- понять роль инвестиций в экономике и факторы, влияющие на их величину;

- исследовать зависимость потребления, инвестиций и ВНП, а также зависимость сбережений, инвестиций и ВНП;

- разобраться в теории мультипликатора и акселератора инвестиционного процесса.

Оглавление

Совокупный спрос складывается из четырех основных компонентов: потребление населения, инвестиции, государственные расходы и чистый экспорт. Главными являются два первых компонента. Так, на долю потребления приходится около 2/3 всей суммы совокупных расходов. Поэтому потребительские планы домашних хозяйств – одна из важнейших детерминант состояния в экономике.

3.1. Потребление и сбережения

Потребление С – (consumption) – это расходы располагаемого дохода DI – (disposable income) на конечные блага и услуги.

Часть располагаемого дохода расходуется на потребление, оставшаяся часть – сберегается (сбережения S – saving).

Основными элементами потребления являются:

- товары текущего потребления (пища, одежда и т. д.);

- товары длительного потребления (жилье, автомобили и др.);

- услуги (образование, медицина, коммунальные услуги и др.).

Все семьи даже с одинаковыми доходами потребляют по-разному в соответствии со своими вкусами и предпочтениями. Однако существуют некоторые общие закономерности. Их установил прусский экономист XIX в. Э. Энгель, поэтому они получили название «законы Энгеля» или «качественные модели поведения». Они выражаются в следующем:

- Бедные семьи расходуют доходы в основном на жизненно-необходимые товары: пищу и жилье.

- По мере роста доходов расходы на питание возрастают, но их удельный вес снижается.

- Расходы на одежду, отдых, транспорт, развлечения растут быстрее доходов, их доля увеличивается.

- Из роскоши самый «ценный товар» – сбережения. По мере роста доходов их удельный вес увеличивается («вечный психологический закон» – по Кейнсу).

- Состоятельные люди откладывают в сбережения больше, чем бедные и абсолютно, и относительно.

Функция потребления характеризует соотношение между уровнем располагаемого дохода и уровнем потребительских расходов. Функция сбережений отражает зависимость сбережений от располагаемого дохода. Поскольку DI = C + S, то эти функции тесно взаимосвязаны (см. рис. 1).

|

Рис. 1. Функция потребления и функция сбережений.

Линия OF под углом 45 градусов показывает равенство потребления и DI

Чтобы более детально выяснить реакцию потребителей на изменение доходов, вводятся понятия предельная и средняя склонность к потреблению и сбережениям .

Средняя склонность: к сбережениям APS (average propensity to save) – доля дохода, идущая на сбережения; к потреблению АРС – доля дохода, идущая на потребление. Предельная склонность: к сбережениям MPS – доля прироста дохода, идущего на сбережения, к потреблению – MPC.

3.2. Инвестиции и их роль в экономике

Сбережения или их часть используются в качестве инвестиций. Инвестиции – это вторая важнейшая составляющая совокупного спроса.

В экономическом анализе термин «инвестиции» означает использование сбережений для расширения старых или создания новых производственных мощностей и других физических (реальных) активов. Вложение средств в ценные бумаги, такие как акции и облигации, называется финансовыми или портфельными инвестициями. В отличие от физических инвестиций, которые создают новые активы и тем самым увеличивают производственные мощности страны, финансовые инвестиции только перераспределяют права собственности на существующие активы.

Инвестиции разграничивают по следующим видам. Если исключить затраты, идущие на возмещение основного капитала (т. е. амортизацию), оставшиеся инвестиции (накопление) могут носить либо автономный характер (Inva), либо индуцированный (Invi).

Роль инвестиций в развитии макроэкономики выражается в следующем:

- инвестиции – важнейший элемент совокупных расходов, их колебания оказывают существенное влияние на совокупный спрос, а, следовательно, на объем общественного производства и занятость;

- ведут к расширению фондов предприятий, создавая базу для экономического роста в будущем;

- нерациональное использование инвестиций ведет к замораживанию средств, снижению эффективности производства.

На размеры и динамику инвестиций наиболее существенно влияют следующие факторы:

- Доходы. Инвестиции принесут добавочные доходы, если фирма увеличит объем продаж. Поэтому инвестиции зависят от общего объема производства в стране, от величины доходов населения, от его спроса. Если спрос удовлетворяется текущим производством, нет смысла строить новые производственные мощности.

- Затраты на инвестиции. В отличие от обычных затрат на производство товаров инвестиции носят долгосрочный характер, вкладываются в течение ряда лет и окупаются постепенно. Чем больше величина затрат и срок окупаемости, тем меньше стимулов к инвестициям.

- Величина процентной ставки – не только на заемные, но и на собственные средства. (Об этом речь шла в теме, посвященной рынку капитала.)

- Налоговые ставки.

- Экономические ожидания , которые зависят от инвестиционного климата, степени риска, динамики совокупного дохода.

Итак, инвестиции являются исключительно подвижной величиной, ведут себя весьма непредсказуемо, т. к. зависят от таких случайностей, как успех или неудача новых неиспытанных видов продуктов, изменений в налоговых ставках, ставках по инвестиционным займам, политических событий, подходов к проблемам экономической стабилизации, победа на выборах той или иной партии.

Инвестиционный спрос считается одним из важных динамических элементов в экономической системе. Большое внимание в моделях циклов и роста отводится инвестиционной деятельности. Основная задача таких моделей – вывести экономику на путь устойчивого роста. Улучшение инвестиционной обстановки может осуществляться государством через финансовую, налоговую политику, а также через государственные программы национализации, приватизации и др.

3.3. Взаимосвязь потребления, сбережений и инвестиций: макроэкономическое равновесие в кейнсианской модели. Стабилизационная политика

Для описания равновесия в экономике в данной модели используется 2 метода: 1) зависимость потребления, инвестиций и ВНП; 2) зависимость инвестиций, сбережений и ВНП.

3.3.1. Зависимость потребления, инвестиций и ВНП

На оси ординат отложим расходы населения С и инвестиции Inv. Для простоты предположим, что инвестиции постоянны и независимы от величины ВНП. На оси абсцисс – объем общественного производства. Линия OF характеризует равенство спроса и предложения.

|

Рис. 2. Макроэкономическое равновесие:

взаимосвязь потребления, инвестиций и ВНП

В точке А доходы населения равны его потреблению (расходам). В результате инвестиций совокупный спрос увеличивается, становится равным С+Inv1. В точке Е1 достигается макроэкономическое равновесие: на весь произведенный продукт Ye1 предъявлен спрос со стороны населения и фирм, осуществляющих инвестиции.

Но, предположим, что при таком объеме общественного производства не обеспечивается полная занятость. Она возможна лишь при объеме производства, равном Ye2. Тогда правительство может стимулировать инвестиции, осуществляя инвестиционные кредиты, способствуя снижению процентной ставки, снижая налоги. Инвестиции вырастут до Inv2, точка равновесия переместится в точке Е2, величина ВНП вырастет до Ye2.

Процесс установления макроэкономического равновесия можно рассмотреть и с другой стороны ( 2-й метод ), анализируя взаимосвязь сбережений, инвестиций и объема выпуска.

3.3.2. Зависимость сбережений, инвестиций и ВНП

Основу инвестиций составляют сбережения. Поэтому в идеале инвестиции, осуществляемые предприятиями за счет собственных и заемных средств, должны быть равны сбережениям в масштабе общества. Но в действительности такой сбалансированности нет, т. к. сбережения и инвестиции осуществляются разными лицами по разным причинам.

Для выявления равновесного состояния в экономике используется следующий график (для простоты Inv = const ) (рис. 3).

Рис. 3. Макроэкономическое равновесие:

взаимосвязь сбережений, инвестиций и ВНП

В точке Е – макроэкономическое равновесие: S = YeE и Inv = YeE. Если сбережения населения будут больше, переместятся в точку А и составят YaA, то часть товарной продукции перестанет находить сбыт, поскольку при DI = const сбережения увеличиваются за счет потребления. Возникает избыток товарной продукции ЕАС и фирмы начнут сокращать производство. Если сбережения уменьшатся, переместятся в точку В и составят YbB, возникает избыток спроса BDE (уменьшая сбережения, население увеличит потребление). Это стимулирует фирмы расширять производство. Так действует «невидимая рука рынка».

Но, предположим, что при Ye не обеспечивается полная занятость. Она возможна при ВНП = Ya. Тогда ЕАС – разрыв безработицы. В таком случае правительство может стимулировать рост инвестиций до Inv2, а рост общественного производства увеличит DI, возрастут и сбережения. Таким образом, равновесие перемещается в точку А.

Величина ВНП по обоим методам одинакова.

Приведенный анализ важен для осуществления государственного регулирования. Это может быть, с одной стороны, стимулирование совокупного спроса через стимулирование инвестиций и рост потребления на основе выплат из госбюджета. Или, наоборот, стимулирование сокращения инвестиций и потребления населения.

3.4. Теории мультипликатора и акселератора инвестиционного процесса

Понятие «мультипликатор» (multiplication – умножение) введено в экономическую теорию в 1931 г. английским экономистом Р. Каном. Рассматривая влияние общественных работ, которые организовывались для борьбы с кризисом и безработицей администрацией Ф. Рузвельта, Р. Кан отмечал, что государственные затраты на общественные работы приводят к мультипликационному эффекту занятости – возникала не только первичная занятость, но и производные от нее: вторичная, третичная и т. д. В результате первоначальные затраты приводили к мультипликации покупательной способности и занятости населения.

Мультипликатор – это коэффициент, показывающий зависимость изменения величины общественного производства от изменения инвестиций

или

или

При росте инвестиций рост ВНП будет происходить в гораздо большем размере. И наоборот: незначительное сокращение инвестиций приводит к значительному уменьшению ВНП.

Действие мультипликатора основывается на двух фактах:

- Для экономики характерны повторяющиеся непрерывные потоки доходов и расходов, где потраченные деньги одним человеком другой получает в виде дохода.

- Любое изменение дохода повлечет за собой изменения в потреблении и сбережениях. Так, рост инвестиций вызывает рост покупок инвестиционных товаров. Их собственники получают дополнительный доход, часть которого расходуют на увеличение сбережений, часть – на увеличение потребления. Собственники потребительских товаров в таком случае также получат дополнительный доход, который в свою очередь, расходуют на увеличение сбережений и потребления и т. д. Отсюда исходное изменение расходов порождает цепную реакцию, которая хотя и затухает с каждым циклом, но приводит к многократному увеличению ВНП.

При этом величины MPS и Km обратно пропорциональны: чем меньше доля любого дохода, идущего на сбережения, тем больше расходование в каждом цикле и соответственно выше Km.

С теорией мультипликатора связан эффект акселерации (accelerator – ускоритель) . Его сущность состоит в следующем. Возросший доход, полученный в результате мультиплицирующего воздействия первоначальных инвестиций, приводит к росту спроса на потребительские товары. Отрасли, производящие такие товары, вызывают гораздо более резкие изменения в спросе на средства производства. Это связано с тем, что воспроизводство основного капитала требует единовременных крупных затрат, которые возмещаются постепенно в течение длительного времени. Поэтому происходит ускорение экономического роста, что и получило название «эффект акселератора».

Коэффициент акселерации (Кa) – это мера акселеративного воздействия изменения потребительского спроса на инвестиционный спрос:

или

или

Мультипликатор и акселератор обусловливают друг друга. Сочетание их действия объясняет процесс расширения и сокращения деловой активности. П. Самуэльсон считает, что это сочетание порождает кумулятивную (суммируемую) инфляционную или дефляционную спираль, усиливая экономические колебания:

А поскольку рост инвестиций, как и рост спроса на потребительские товары, зависит в том числе и от государственных ассигнований, то, следовательно, в руках государства находится в значительной степени решение проблемы бескризисного развития экономики.

EREPORT.RU

мировая экономика

Модель IS-LM. Особенности построения кривых IS и LM

Автор — Матвеева Татьяна Юрьевна, преподаватель НИУ-ВШЭ

«Макроэкономика: Курс лекций для экономистов», 2001 год

Кривая IS

Основой для построения кривой IS служат: 1) модель совокупных расходов (модель «Кейнсианского креста»), рассмотренная в главе 12, которая показывает, что определяет доход в экономике при данном уровне планируемых расходов (т.е. исходит из предпосылки, что уровень планируемых автономных расходов фиксирован); 2) функция зависимости автономных планируемых расходов от ставки процента.

Поскольку в модель включена новая эндогенная переменная — ставка процента — рассмотрим ее более подробно. Ставка процента и автономные расходы. Для сберегателей ставка процента выступает как вознаграждение за воздержание от потребления в настоящем в счет ожидаемого потребления в будущем. Для заемщиков ставка процента представляет собой цену заемных средств, используемых инвесторами для покупки инвестиционных товаров, а домохозяйствами для покупки потребительских товаров длительного пользования. В экономике существует множество конкретных видов процентных ставок, такие как процентные ставки, выплачиваемые:

- банками по чековым, сберегательным и срочным счетам;

- по средствам, занимаемым правительством (проценты по государственным облигациям),

- бизнесом (проценты по коммерческим ценным бумагам и облигациям корпораций),

- коммерческими банками центральному банку (учетная ставка процента),

- домохозяйствами (проценты по закладным, итотечному и потребительскому кредиту).

В экономической теории, выявляющей основные, принципиальные взаимосвязи и взаимозависимости в экономике, различия между разными видами процентных ставок полагаются несущественными и под рыночной ставкой процента понимается средняя из всех различных ставок.

Соотношение между автономными планируемыми расходами и ставкой процента. Изменение ставки процента влияет на следующие компоненты автономных расходов:

• инвестиционные расходы. Занимая средства на покупку инвестиционных товаров, фирмы пытаются получить прибыль. Поэтому они инвестируют средства в оборудование и промышленные сооружения (приобретают реальный капитал) до тех пор, пока норма отдачи от дополнительной единицы капитала превышает стоимость заемных средств на покупку этой дополнительной единицы, т.е. ставку процента. Любое повышение ставки процента снижает эффективность инвестиционных проектов. Поэтому, если ставка процента настолько высока (кредитные средства дороги), что ожидаемая норма прибыли ниже этой ставки, фирма откажется от реализации такого инвестиционного проекта и величина инвестиционных расходов сократится. Следовательно, зависимость между величиной инвестиционных расходов и ставкой процента обратная. Чем выше ставка процента, тем меньше у фирм желание инвестировать. Функция инвестиций может быть записана: I = I (R) или, если зависимость линейная:

I = I – dR, где I – автономные инвестиции, R — ставка процента, d -коэффициент, отражающий чувствительность инвестиционных расходов к ставке процента и показывающий, насколько изменится величина инвестиционных расходов при изменении ставки процента на один процентный пункт. Коэффициент d>0, а поскольку перед ним в формуле стоит знак «минус», кривая имеет отрицательный наклон.

Кривая совокупного инвестиционного спроса (рис. 1.(а)) отражает эту обратную зависимость вели-чины спроса на инвестиции от ставки процента.

Сдвиг кривой совокупных инвестиционных расходов происходит при изменении величины автономных инвестиций (I): их увеличение смещает кривую вправо, а их сокращение — влево. Эти изменения, как правило, представители кейнсианского направления связывают с настроением инвесторов, пессимистической или оптимистической оценкой ожидаемой прибыльности инвестиционных расходов Последствия увеличения уровня автономных инвестиций показано на рис. 1.(б) сдвигом кривой I вправо до I’.

Наклон кривой совокупных инвестиционных расходов обусловлен величиной коэффициента d; чем он выше, т.е. чем более чувствительны инвестиции к изменению ставки процента, тем кривая I более пологая: даже незначительные изменения ставки процента ведут к существенным изменениям величины инвестиционного спроса.

• потребительские расходы. Аналогично инвесторам, домохозяйства также используют заемные средства, особенно при покупке потребительских товаров длительного пользования. Потребители сравнивают процентные выплаты по долгу (потребительскому кредиту) с желанием приобрести товар (например, автомобиль или посудомоечную машину) как можно раньше. Высокие процентные ставки заставляют некоторых потребителей отложить покупку до лучших времен и автономные потребительские расходы сокращаются. Таким образом, зависимость между совокупными автономными потребительскими расходами и ставкой процента обратная и все рассуждения и выводы аналогичны тем, которые сделаны относительно инвестиционных расходов (не случайно, некоторые экономисты предлагают рассматривать расходы на потребительские товары длительного пользования как инвестиционные расходы домохозяйств). Таким образом, потребительские расходы зависят не только от уровня располагаемого дохода, но и от ставки процента, и потребительская функция может быть представлена формулой: С = С (Y, Т, t, R) или при линейной зависимости: С = С + mpс (Y – Т- tY) — аR, где С — автономные потребительские расходы, Y — доход, Т- автономные чистые налоги (налоги Tx минус трансферты Tr), mpс – предельная склонность к потреблению (0 0), отражающая изменение потребительских расходов при изменении ставки процента на один процентный пункт (a=ΔC/ΔR),

• расходы на чистый экспорт. Изменение ставки процента оказывает влияние и на величину чистого экспорта. Рост процентной ставки в стране повышает доходность вкладываемого капитала и обусловливает приток капитала из-за рубежа. В результате спрос на национальную валюту данной страны на валютных рынках растет, и национальная валюта дорожает. Это ведет к тому, что товары данной страны становятся относительно более дорогими, а импортные товары относительно более дешевыми. Спрос на национальные товары со стороны иностранцев падает, сокращая экспорт, а спрос на иностранные товары растет, увеличивая импорт. Чистый экспорт сокращается, уменьшая совокупные расходы. Следовательно, и между чистым экспортом и ставкой процента существует обратная зависимость.

Поэтому формула экспорта может быть представлена как: Хn = Xn (Y, e) или при линейной зависимости: Хn = Ех — (Im + mpm Y) – eR = Хn – mpm Y — eR,

где Ех – автономный экспорт; Im – автономный импорт; Хn – автономный чистый экспорт; mpm — предельная склонность к импорту (0 0), показывающая изменение величины чистого экспорта, если ставка процента меняется на один процентный пункт (ΔXn/ΔR).

Построение кривой IS. Поскольку величина планируемых автономных расходов зависит от ставки процента,а общий уровень реального выпуска и реального дохода зависит от величины автономных планируемых расходов, то если объединить вместе эти зависимости, можно придти к выводу, что реальный доход должен зависеть от ставки процента. Изобразив это соотношение графически, мы получим кривую IS. Выведем график кривой IS двумя способами:

На рис. 2.(а) кривая IS выведена из Кейнсианского креста и функции инвестиций. При ставке процента R1 величина инвестиционных расходов равна I1, что соответствует величине планируемых расходов Ер1, при которой величина совокупного дохода (выпуска) равна Y1. Когда ставка процента снижается до R2, величина инвестиционных расходов возрастает до I2, поэтому на графике Кейнсианского креста кривая планируемых расходов сдвигается вверх до Ер2, чему соответствует величина совокупного дохода (выпуска) Y2. Таким образом, более высокой ставке процента R1 соответствует более низкий уровень совокупного выпуска Y1, а более низкой ставке процента R2 соответствует более высокий уровень выпуска Y2. Причем и в том, и в другом случае товарный рынок находится в равновесии, т.е. расходы равны доходу (Ер1=Y1 и Ер2=Y2). Это и отражает кривая IS, каждая точка которой показывает парные сочетания ставки процента и уровня дохода, при которых товарный рынок находится в равновесии.

На рис. 2.(б) кривая IS выводится из принципа равенства инъекций (инвестиций) и изъятий (сбережений) (что является условием равновесия товарного рынка), который следует из основного макроэкономического тождества:

С + I + G + Ex = C + S + T + Im

Вычтем из обеих частей равенства потребительские расходы С, получим:

I + G + Ex = S + T + Im

В правой части равенства – инъекции (injections) — расходы, которые увеличивают поток доходов, а в левой части – изъятия (leakages) — переменные, которые сокращают доходы. В равновесной экономике расходы равны доходам, а инъекции равны изъятиям. Инъекции отрицательно зависят от ставки процента, а изъятия положительно зпависят от уровня дохода. С учетом этих зависимостей можно записать:

I (R) + G + Ex (R) = S (Y) + T (Y) + Im (Y)

На рис. 2.(б) изображены 4 графика. На I графике показано условие равновесия товарного рынка — равенство инъекций (представленных инвестициями) и изъятий (представленных сбережениями), что графически отражает биссектриса угла (линия под углом 45 o ). На II графике представлен график прямой зависимости изъятий от дохода. На III графике показана обратная зависимость инъекций от ставки процента. В результате на IV графике получаем кривую IS. При ставке процента R1 величина инъекций составляет I1, что соответствует величине изъятий S1, а такая их величина будет при уровне дохода Y1. Аналогично, при ставке процента R2 величина инъекций будет равна I2, при которой величина изъятий составит S2, что соответствует уровню дохода Y2. Соединив полученные на IV графике точки прямой линией, получим кривую IS.

Кривая IS показывает все возможные комбинации уровней ставки процента (R) и реального дохода (Y), при которых товарный рынок находится в равновесии, т.е. спрос на товары и услуги равен их предложению, что происходит лишь в случае, когда доход равен планируемым расходам, а инъекции равны изъятиям.

Точки вне кривой IS. В любой точке, находящейся вне кривой IS, экономика находится в неравновесии. Например, в т.А (рис. 2.(б)), которая находится выше кривой IS, величина дохода равна Y2, что соответствует величине изъятий S2, а ставка процента составляет R1, при которой величина инъекций равна I1. В этом случае изъятия превышают инъекции (S2 > I1), что означает, что на товарном рынке доход (выпуск) превышает расходы, т.е. предложение товаров превышает спрос на товары. Следовательно, во всех точках, находящихся выше кривой IS, существует избыточное предложение товаров (excess supply of goods – ESG).

В т. В, находящейся ниже кривой IS, величина дохода равна Y1, что соответствует величине изъятий S1, а ставка процента равна R2, что соответствует величине инъекций I2. Поскольку I2 > S1, это значит, что инъекции больше изъятий, т.е. расходы превышают доход (выпуск), следовательно, спрос больше предложения. Таким образом, во всех точках, находящихся ниже кривой IS, наблюдается избыточный спрос на товары (excess demand for goods – EDG).

Наклон кривой IS. Кривая IS имеет отрицательный наклон, поскольку более высокий уровень ставки процента вызывает уменьшение инвестиционных, потребительских расходов и расходов на чистый экспорт, и, следовательно, совокупного спроса (совокупных расходов), что ведет к более низкому уровню равновесного дохода. И наоборот, более низкая ставка процента увеличивает автономные планируемые расходы, а более высокий уровень автономных расходов увеличивает доход в kA раз, где kA — это полный мультипликатор (или супермультипликатор) расходов.

Наиболее полное представление о взаимосвязях между уровнем дохода (Y) ставкой процента (R) и особенностях кривой IS дает ее алгебраический анализ.

Алгебраический анализ кривой IS. Вспомним, что равновесный уровень дохода устанавливается тогда, когда объем выпуска (Y) равен совокупным планируемым расходам (Е = С + I + G + Xn). Мы предполагаем, что функция потребления, функция инвестиций и функция чистого экспорта линейны и зависят от ставки процента:

С = С + mpс (Y – Т- tY) — аR

Хn = Ех — (Im + mpmY) — eR= Хn – mpmY — eR

Равновесный доход равен:

Y = (C – mpcT + I + G + Xn – bR)/(1 – mpc (1 — t) + mpm)

где b = (a+d+e) и является коэффициентом чувствительности автономных расходов к ставке процента, показывая, насколько изменятся автономные расходы при изменении процентной ставки на один процентный пункт.

Поскольку С – mpcT + I + G + Xn = A (сумма автономных расходов) и [1/(1- mpс(1 — t) + mpm)] = kA (полный мультипликатор расходов), то уравнение кривой IS может быть представлено: Y = kA (A — bR) или для ставки процента как: R = A/b — (1/kAb)Y

Так как коэффициент b > 0 и имеет перед собой знак «минус», то кривая IS имеет отрицательный наклон. Сдвиги кривой IS. Сдвиги кривой IS обусловлены изменениями любого из компонентов автономных расходов (C, I, G или Xn) и автономных чистых налогах (Tx или Tr). Все, что увеличивает автономные расходы (оптимизм предпринимателей и потребителей, усиливающий их желание увеличивать расходы при любой ставке процента, что ведет к росту потребительских и инвестиционных расходов; рост государственных расходов; снижение автономных (аккордных) налогов; увеличение трансфертных выплат; рост чистого экспорта), сдвигает кривую IS вправо. Если же автономные расходы по какой-то причине снижаются, кривая IS сдвигается влево. Сдвиг кривой и в том, и в другом случае параллельный и происходит на расстояние, равное kAΔА, (так как ΔY=kAΔА), т.е. расстояние сдвига при неизменной ставке процента определяется величиной изменения автономных расходов и величиной мультипликатора расходов. Чем на большую величину изменяются автономные расходы и/или чем больше величина мультипликатора, тем на большее расстояние сдвигается кривая.

Наклон кривой IS. Наклон кривой IS равен 1/(kAb) или МLR/b, где MLR — предельная норма изъятий (вспомним, что MLR = 1 – mpc (1 — t) + mpm = mps (1 — t) + t + mpm, т.е. предельная норма изъятий — это величина, обратная мультипликатору расходов, MLR = 1/kA). Таким образом, наклон кривой IS определяется: 1) чувствительностью автономных расходов к ставке процента (b), 2) величиной мультипликатора (kA), которая зависит от предельной склонности к потреблению (mpс), налоговой ставки (t) и предельной склонности к импорту (mpm).

Наклон кривой IS уменьшается (она поворачивается по часовой стрелке и становится более пологой). Кривая IS будет более пологой:

• чувствительность автономных расходов к ставке процента (b) велика, что означает, что даже незначительное изменение ставки процента ведет к существенному изменению автономных расходов и, следовательно, дохода;

• мультипликатор расходов (kA) велик, а предельная норма изъятий (MLR) мала, что возможно, если: а) предельная склонность к потреблению велика; б) предельная налоговая ставка мала; в) предельная склонность к импорту мала. Если мультипликатор велик, то это означает, что даже несущественное изменение автономных расходов приведет к большому мультипликативному изменению дохода. (Заметим, что величина мультипликатора обусловливает и наклон, и величину сдвига кривой IS).

Таким образом, рост b и mpc и снижение t и mpm уменьшают наклон IS.

Наклон кривой IS увеличивается (она поворачивается против часовой стрелки и становится более крутой), когда величина b и/или kA уменьшается.

Кривая IS однако не определяет ни конкретного значения уровня дохода Y, ни единственного значения равновесной ставки процента R, она лишь отражает все возможные комбинации Y и R, при которых рынок товаров и услуг находится в равновесии. Поэтому, чтобы определить их значения, необходимо еще одно уравнение с этими же переменными. Для этого следует обратиться к денежному рынку.

Кривая LМ

Равновесие на денежном рынке определяет кривая LM (liquidity preference — money supply), которая показывает все возможные соотношения Y и R, при которых спрос на деньги равен предложению денег. Под деньгами при этом, как правило, понимают денежный агрегат М1, включающий наличные деньги и средства на текущих счетах (demand deposits — чековых счетах или счетах до востребования), которые в любой момент можно легко превратить в наличность.

В основе построения кривой LM лежит кейнсианская теория предпочтения ликвидности, объясняющая, как соотношение спроса и предложения реальных запасов денежных средств (real money balances) определяют ставку процента. Реальные запасы денежных средств представляют собой номинальные запасы, скорректированные на изменение уровня цен и равны М/Р.

В соответствии с теорией предпочтения ликвидности, предложение реальных денежных средств (М/Р) S фиксировано и определяется центральным банком, контролирующим величину наличности С и резервов R, т.е. денежную базу (Н — high powered money; Н = С + R). Поскольку предложение денег является экзогенной величиной и не зависит от ставки процента, графически оно может быть представлено вертикальной кривой.

Спрос на реальные денежные запасы (М/Р) D включает в себя все виды спроса на деньги, а именно: 1) трансакционный спрос на деньги, представляющий собой спрос на деньги для покупки товаров и услуг (спрос на деньги для совершения сделок, т.е. для трансакций), вытекающий из функции денег как средства обращения и их свойства абсолютной ликвидности и положительно зависящий от уровня дохода (М/Р) D Т = (М/Р) D (Y); 2) спрос на деньги из мотива предосторожности, также положительно зависящий от уровня дохода; 3) спекулятивный спрос на деньги, проистекающий из функции денег как запаса ценности, т.е. как финансового актива и отрицательно зависящий от ставки процента, которая в кейнсианской модели представляет собой альтернативные издержки хранения наличных денег, показывая потерю человеком дохода в случае, если все свои финансовые активы он хранит в виде наличных денег, отказываясь от покупки доходных (приносящих процентный доход) ценных бумаг (облигаций): (М/Р) D A = (М/Р) D (R). Чем выше ставка процента, тем меньше денег целесообразно иметь в виде наличности. Чем ставка процента ниже, тем более притягательным становится свойство ликвидности, и люди начинают продавать облигации, увеличивая сумму наличных денег. (Не случайно теория денег Кейнса носит название «теории предпочтения ликвидности»). Таким образом, человек предпочитает иметь так называемый «портфель» финансовых средств, в который входят и наличные деньги, и ценные бумаги. Структура портфеля, т.е. соотношение в нем денежных и неденежных финансовых активов, меняется в зависимости от динамики ставки процента. Она будет оптимальной в том случае, если дает максимальный доход при минимальном риске.

В результате, если функции спроса на деньги линейны, общий спрос на деньги можно записать как функцию:

где (М/Р) D Т – реальный трансакционный спрос на деньги, (М/Р) D A – реальный спекулятивный спрос на деньги, Y- реальный доход, k — чувствительность спроса на деньги по доходу или коэффициент ликвидности, т.е. положительный коэффициент, показывающий, насколько изменяется реальный спрос на деньги при изменении уровня дохода на единицу; R — ставка процента, h — чувствительность спроса на деньги к ставке процента или положительный коэффициент, показывающий, как изменится реальный спрос на деньги при изменении ставки процента на один процентный пункт; знак «минус» перед h означает обратную зависимость (увеличение ставки процента сокращает спрос на деньги и наоборот).

В результате кривая общего спроса на деньги имеет отрицательный наклон, обусловленный его обратной зависимостью от ставки процента.

Поскольку предложение денег (М) определяет центральный банк, то это величина экзогенная и фиксированная и графически представляет собой вертикальную кривую.

Равновесие на денежном рынке устанавливается в точке пересечения кривой спроса на деньги с кривой предложения денег. Экономический механизм установления этого равновесия также объясняет кейнсианская теория предпочтения ликвидности, которая основана на положении об отрицательной зависимости между ставкой процента и ценой облигации. Движение ставки процента к равновесию происходит потому, что люди начинают менять структуру портфеля своих активов. (При равновесной ставке процента соотношение денежных и неденежных активов в портфеле является оптимальным). К изменению ставки процента ведет как изменение спроса на деньги, так и изменение предложения денег. Если спрос на деньги увеличивается, а предложение остается без изменения, ставка процента повышается, так как люди будут продавать облигации. На рынке облигаций предложение начинает превышать спрос, и цена облигаций падает. А поскольку цена облигации находится в обратной зависимости со ставкой процента, то ставка растет.

Ставка процента увеличивается и в том случае, когда центральный банк снижает предложение денег. Уменьшение денежной массы заставляет людей продавать облигации, что будет иметь результат, аналогичный представленному выше. И наоборот. Если спрос на деньги уменьшается, либо Центральный банк увеличивает предложение денег, ставка процента падает.

Однако не только величина процентной ставки R оказывает влияние на величину спроса на реальные денежные запасы, воздействуя на равновесие денежного рынка. Уровень дохода Y также влияет на спрос на деньги. Когда доход высок, расходы велики, люди вступают в большее количество сделок, покупая большее количество товаров и услуг и увеличивая трансакционный спрос на деньги.

Используя эти зависимости, можно построить кривую равновесия денежного рынка — кривую LM, показывающую связь между ставкой процента (R) и уровнем дохода (Y).

Построение кривой LM. Кривая LM показывает все комбинации уровня дохода Y и ставки процента R, при которых денежный рынок находится в равновесии, т.е. при которых реальный спрос на деньги равен реальному предложению денег: (М/Р) D =(M/P) S . Построим кривую LM двумя способами:

На рис. 3.(a) кривая LM строится на основе графика равновесия денежного рынка (выводимого из кейнсианской теории предпочтения ликвидности). Рост уровня дохода (от Y1 до Y2) увеличивает спрос на деньги, смещая кривую М D вправо, что увеличивает ставку процента от R1 до R2. Это позволяет построить кривую LM, показывающую, что для обеспечения равновесия денежного рынка более высокому уровню дохода будет соответствовать более высокая ставка процента. Поэтому наклон кривой LM положительный.

На рис.14.3.(б) кривая LM (IV график) выводится из принципа равенства общего спроса на деньги (включающего: 1) трансакционный спрос на деньги, зависящий от дохода и представленный кривой (M/Р)DT на II графике, и 2) спекулятивный спрос на деньги, зависящий от ставки процента и изображенный кривой (M/Р) D A на III графике) предложению денег (кривая (M/Р) S , представленная на I графике в III квадранте, где показано бюджетное ограничение, налагаемое фиксированным количеством денег в экономике). При уровне дохода Y1 трансакционный спрос на деньги равен [(M/Р) D T]1 , то при существующей в экономике величине предложения денег спекулятивный спрос на деньги составит [(M/P) D A]1, что соответствует ставке процента R1. Если уровень дохода возрастет до Y2, трансакционный спрос на деньги составит [(M/P) D T]2, при котором спекулятивный спрос на деньги равен [(M/P) D A]2, что соответствует ставке процента R2. Таким образом, более высокому уровню дохода соответствует более высокая ставка процента.

Точки вне кривой LM. Все точки, находящиеся вне кривой LM, соответствуют неравновесию денежного рынка. Рассмотрим точку А (рис. 3.(б)), которая находится выше кривой LM. В этой точке уровень дохода равен Y1, что соответствует величине трансакционного спроса на деньги [(M/P) D T]1, а ставка процента составляет R2, что соответствует величине спекулятивного спроса на деньги (M D A)2. Сумма этих величин спросов на деньги соответствует величине предложения денег, характеризуемое точкой A’, лежащей на кривой, где предложение денег меньше, чем имеющееся в экономике (кривая (M/P)sup>S ). Таким образом, во всех точках, лежащих выше кривой LM, предложение денег превышает общий спрос на деньги, что означают избыточное предложение денег (excess supply of money – ESM). В точке В, которая находится ниже кривой LM трансакционный спрос на деньги составит [(M/P) D T]2, поскольку уровень дохода равен Y2, а спекулятивный спрос на деньги равен [(M/P) D A]1, так как ставка процента равна R1. Сумма спросов на деньги соответствует величине предложения денег в точке B’, где оно меньше, чем имеется в экономике. Таким образом, в этом случае спрос на деньги оказывается выше предложения денег. Следовательно, во всех точках, находящихся ниже кривой LM, имеет место избыточный спрос на деньги (excess demand for money – ESM). Чтобы в этих точках установилось равновесие, необходимо, чтобы либо изменился уровень дохода, либо величина ставки процента, либо и то, и другое. Если снижается ставка процента, то спрос на деньги увеличивается; если снижается уровень дохода, спрос на деньги падает.

Алгебраический анализ кривой LM. Полагая, что функция спроса на деньги линейна, можно получить алгебраическое выражение для кривой LM:

где (М/Р) S – предложение денег, kY – трансакционный спрос на деньги, (- hR) – спекулятивный спрос на деньги. Из этого уравнения получаем значение уровня равновесного дохода:

Y = (1/k)(M/P) S + (h/k)R (1)

и значение равновесной ставки процента:

R = (k/h)Y — (1/h)(M/P) S (2)

Уравнение равновесного дохода дает величину дохода, которая обеспечивает равновесие денежного рынка при любом значении ставки процента и величине реального предложения денег. Аналогично, уравнение равновесной ставки процента показывает величину ставки, которая дает равновесие на рынке денег при любом значении дохода и величине реального предложения денег. Вдоль кривой LM величина реального предложения денег фиксирована.

Поскольку коэффициент при Y в уравнении (2) положительный (k/h > 0, так как k > 0 и h > 0), кривая LM имеет положительный наклон и отражает прямую зависимость между уровнем дохода и ставкой процента. Более высокий доход предопределяет более высокий спрос на деньги, что ведет к более высокой ставке процента.

Сдвиги кривой LM. Сдвиги кривой LM обусловлены изменением номинального предложения денег (М S ). Поскольку уровень цен фиксирован (Р=соnst), то изменение центральным банком количества денег в обращении, меняет реальное предложение денег (М/Р) S . Так как коэффициент при (М/Р) S в уравнении (1) положительный, то рост предложения денег ведет к сдвигу кривой вправо на расстояние ΔМ(1/k), в то время как его сокращение сдвигает кривую на такое же расстояние влево.

Наклон кривой LM. Наклон кривой LM равен (k/h) — коэффициенту, стоящему перед Y в уравнении (2), и зависит от двух параметров: 1) чувствительности спроса на деньги к уровню дохода (k) и 2) чувствительности спроса на деньги к ставке процента (h).

Уменьшение h увеличивает наклон кривой LM (она становится более крутой) и при h = 0 кривая становится вертикальной. При росте h кривая LM становится более пологой. При уменьшении k кривая LM будет более пологой, а при его увеличении – более крутой.

Таким образом, кривая LM будет более пологая, если:

•чувствительность спроса на деньги к изменению ставки процента (h) велика (спрос на деньги чувствителен к изменению ставки процента). Это означает, что даже незначительное изменение ставки процента ведет к существенному изменению спроса на деньги;

•чувствительность спроса на деньги к изменению дохода (k) невелика (спрос на деньги нечувствителен к изменению дохода). Существенное изменение дохода вызывает незначительное изменение спроса на деньги.