Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

- Виды нелинейной регрессии

- V7: Система линейных одновременных уравнений

- нелинейная регрессия. Нелинейная регрессия. Нелинейная регрессия. Примеры нелинейной регрессии. Методы преобразования полиноминального уравнения регрессии. Преобразование экспоненциальной функции. Коэффициенты эластичности для нелинейных уравнений регрессии

- Нелинейные регрессии

- Линеаризация

Виды нелинейной регрессии

| Вид | Класс нелинейных моделей |

| Нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам |

| Нелинейные по оцениваемым параметрам |

Здесь ε — случайная ошибка (отклонение, возмущение), отражающая влияние всех неучтенных факторов.

Уравнению регрессии первого порядка — это уравнение парной линейной регрессии.

Уравнение регрессии второго порядка это полиномальное уравнение регрессии второго порядка: y = a + bx + cx 2 .

Уравнение регрессии третьего порядка соответственно полиномальное уравнение регрессии третьего порядка: y = a + bx + cx 2 + dx 3 .

Чтобы привести нелинейные зависимости к линейной используют методы линеаризации (см. метод выравнивания):

- Замена переменных.

- Логарифмирование обеих частей уравнения.

- Комбинированный.

| y = f(x) | Преобразование | Метод линеаризации |

| y = b x a | Y = ln(y); X = ln(x) | Логарифмирование |

| y = b e ax | Y = ln(y); X = x | Комбинированный |

| y = 1/(ax+b) | Y = 1/y; X = x | Замена переменных |

| y = x/(ax+b) | Y = x/y; X = x | Замена переменных. Пример |

| y = aln(x)+b | Y = y; X = ln(x) | Комбинированный |

| y = a + bx + cx 2 | x1 = x; x2 = x 2 | Замена переменных |

| y = a + bx + cx 2 + dx 3 | x1 = x; x2 = x 2 ; x3 = x 3 | Замена переменных |

| y = a + b/x | x1 = 1/x | Замена переменных |

| y = a + sqrt(x)b | x1 = sqrt(x) | Замена переменных |

Пример . По данным, взятым из соответствующей таблицы, выполнить следующие действия:

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

- Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α=0,05 .

- Оценить полученные результаты, выводы оформить в аналитической записке.

| Год | Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд. руб. (1995 г. — трлн. руб.), y | Среднедушевые денежные доходы населения (в месяц), руб. (1995 г. — тыс. руб.), х |

| 1995 | 872 | 515,9 |

| 2000 | 3813 | 2281,1 |

| 2001 | 5014 | 3062 |

| 2002 | 6400 | 3947,2 |

| 2003 | 7708 | 5170,4 |

| 2004 | 9848 | 6410,3 |

| 2005 | 12455 | 8111,9 |

| 2006 | 15284 | 10196 |

| 2007 | 18928 | 12602,7 |

| 2008 | 23695 | 14940,6 |

| 2009 | 25151 | 16856,9 |

Решение. В калькуляторе последовательно выбираем виды нелинейной регрессии. Получим таблицу следующего вида.

Экспоненциальное уравнение регрессии имеет вид y = a e bx

После линеаризации получим: ln(y) = ln(a) + bx

Получаем эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

Уравнение регрессии: y = e 7.81321500 e 0.000162x = 2473.06858e 0.000162x

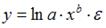

Степенное уравнение регрессии имеет вид y = a x b

После линеаризации получим: ln(y) = ln(a) + b ln(x)

Эмпирические коэффициенты регрессии: b = 0.9626, a = 0.7714

Уравнение регрессии: y = e 0.77143204 x 0.9626 = 2.16286x 0.9626

Гиперболическое уравнение регрессии имеет вид y = b/x + a + ε

После линеаризации получим: y=bx + a

Эмпирические коэффициенты регрессии: b = 21089190.1984, a = 4585.5706

Эмпирическое уравнение регрессии: y = 21089190.1984 / x + 4585.5706

Логарифмическое уравнение регрессии имеет вид y = b ln(x) + a + ε

Эмпирические коэффициенты регрессии: b = 7142.4505, a = -49694.9535

Уравнение регрессии: y = 7142.4505 ln(x) — 49694.9535

V7: Система линейных одновременных уравнений

S: При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами

-: состоятельности, смещенности и эффективности

+: состоятельности, несмещенности и эффективности

-: состоятельности, смещенности и неэффективности

-: несостоятельности, смещенности и эффективности

S: Для регрессионной модели вида  построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  , данное графическое отображение зависимости называется

, данное графическое отображение зависимости называется

S: Для обнаружения автокорреляции в остатках используется

+: статистика Дарбина – Уотсона

-: критерий Гольдфельда – Квандта

S: Величина  называется

называется

S: Строится эконометрическая модель линейного уравнения множественной регрессии вида

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

(y – зависимая переменная; х(j) – независимая переменная; j = 1,…, k; k – количество независимых переменных). При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться требование: для любых j и l

абсолютное значение парного коэффициента линейной корреляции

абсолютное значение парного коэффициента линейной корреляции

…

…

S: Для учета влияния на исследуемую (зависимую) переменную признаков качественного характера используются фиктивные переменные, при этом фиктивной переменной может присваиваться значение

S: В эконометрической модели линейного уравнения регрессии

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

коэффициентом регрессии, характеризующим среднее изменение зависимой переменной при изменении независимой переменной на 1 единицу измерения, является

S: Система эконометрических уравнений включает совокупность _________ переменных.

S: Несмещенность оценок параметров регрессии означает, что …

-: дисперсия остатков минимальная

-: точность оценок выборки увеличивается с увеличением объема выборки

+: математическое ожидание остатков равно нулю

-: дисперсия остатков не зависит от величины

S: Дана автокорреляционная функция временного ряда

Верным будет утверждение, что ряд …

-: содержит только тенденцию, и не содержит сезонной компоненты

-: не имеет ни тенденции, ни сезонной компоненты, имеет только случайную компоненту

+: имеет выраженную сезонную компоненту с лагом 4

-: имеет выраженную сезонную компоненту с лагом 6

S: Если параметр эконометрической модели является статистически значимым, то его значение признается …

+: равным коэффициенту парной корреляции

S: Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина коэффициента детерминации рассчитывается по формуле …

. Тогда величина коэффициента детерминации рассчитывается по формуле …

-:

+:

-:

-:

S: Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

S: Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

-:

-:

-:

+:

S: Примерами фиктивных переменных в эконометрической модели зависимости стоимости 1 м2 жилья не являются …

-: принадлежность тому или иному региону

-: категория жилья: первичное (новое) жилье / вторичное (неновое) жилье

+: площадь жилья (м2)

S: Среди предложенных нелинейных зависимостей нелинейной существенно (внутренне нелинейной) является …

+:

-:

-:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется логарифмирование уравнения. Указанным способом не может быть линеаризовано уравнение …

-:

-:

-:

+:

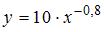

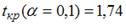

S: По результатам проведения исследования торговых точек было построено уравнение нелинейной регрессии  , где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны

, где y – спрос на продукцию, ед.; x – цена продукции, руб. Если фактическое значение t-критерия Стьюдента составляет –2,05, а критические значения для данного количества степеней свободы равны  ,

,  ,

,  , то …

, то …

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

-: эластичность спроса по цене составляет –0,8

+: при уровне значимости  можно считать, что эластичность спроса по цене составляет –0,8

можно считать, что эластичность спроса по цене составляет –0,8

S: По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии.

-: стохастические и вероятностные

-: линейные и парные

-: множественные и парные

+: линейные и нелинейные

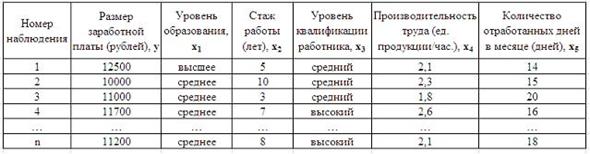

S: Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

-: уровень квалификации работника

S: При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

-: коэффициента множественной корреляции

-: показателей существенности параметров модели

+: матрицы парных коэффициентов линейной корреляции

-: системы нормальных уравнений МНК

S: Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение  . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

. Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

-: увеличится на 1,67

-: изменится на (-1,67)

-: изменится на 0,003

+: уменьшится на (-1,67)

S: В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к нулю. Это означает, что факторы , и …

близок к нулю. Это означает, что факторы , и …

S: В уравнении линейной множественной регрессии:  , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

-: на 1 тыс. руб. … уменьшится на 10,8 тыс. руб.

-: на 1% … увеличится на 10,8%

-: на 1 тыс. руб. … увеличится на 10,8%

+: на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

S: Переменная х является нелинейной в уравнении

-:

-:

+:

-:

S: Уравнением нелинейной регрессии, отражающей полиномиальную зависимость y от x, является

-:

-:

+:

-:

S: При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется способ приведения уравнения к обратному виду, то есть к переменной  . Указанным способом может быть линеаризовано уравнение …

. Указанным способом может быть линеаризовано уравнение …

-:

-:

-:

+:

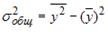

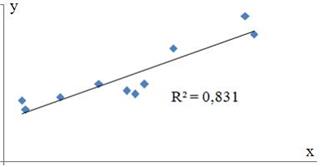

S: Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  (см. рис.).

(см. рис.).

На дисперсию зависимой переменной, объясненную построенным уравнением приходится ________ общей дисперсии зависимой переменной.

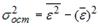

S: Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки

– математическое ожидание оценки  . В том случае если

. В том случае если  , то оценка обладает свойством

, то оценка обладает свойством

S: Степенной модельюне является регрессионная модель …

-:

+:

-:

-:

S: Нелинейным уравнением множественной регрессии является …

+:

-:

-:

-:

S: Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

+: бесконечно большого количества

S: В эконометрической модели линейного уравнения регрессии ошибкой модели является …

+:

S: Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) – независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

S: Регрессионная модель вида  является нелинейной относительно …

является нелинейной относительно …

-: переменной

+: переменной

-: параметра

-: переменной

S: Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет

-:

-:

S: Обобщенный метод наименьших квадратов применяется для оценки параметров линейных регрессионных моделей с __________ остатками.

-: гомоскедастичными и некоррелированными

+: автокоррелированными и/или гетероскедастичными

S: Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме.

S: Автокорреляцией уровней ряда называется корреляционная зависимость между …

-: факторами, формирующими уровень ряда

-: уровнями двух рядов

+: последовательными уровнями ряда

-: компонентами, образующими уровни ряда

S: Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

S: Левая часть системы эконометрических уравнений представлена совокупностью _________ переменных.

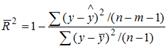

S: При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

+: n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

-: n – число параметров при независимых переменных; m – число наблюдений

-: n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

-: m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

S: Для эконометрической модели вида  показателем тесноты связи между переменными

показателем тесноты связи между переменными  и

и  является парный коэффициент линейной …

является парный коэффициент линейной …

S: Ошибкой спецификации эконометрической модели уравнения регрессии является …

+: использование парной регрессии вместо множественной

-: расчет показателей качества модели

-: учет случайных факторов

-: оценка параметров при помощи МНК

S: В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

определитель матрицы парных коэффициентов корреляции между факторами , и близок к единице. Это означает, что факторы , и …

S: Совокупность значений экономического показателя за несколько последовательных моментов (периодов) времени называется …

S: Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

-: между трендовой, сезонной и случайной компонентами

+: первого, второго, третьего и последующих порядков

-: факторов, формирующих уровень ряда

-: между несколькими временными рядами

S: Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда формируют следующие значения компонент уровня временного ряда …

-: yt = 7; T = 6,5; S = 0; E = 0,5

-: yt = 7; T = -3,5; S = -2; E = -1

+: yt = 7; T = 3,5; S = 2; E = 1

-: yt = 7; T = 3,5; S = -2; E = 1

нелинейная регрессия. Нелинейная регрессия. Нелинейная регрессия. Примеры нелинейной регрессии. Методы преобразования полиноминального уравнения регрессии. Преобразование экспоненциальной функции. Коэффициенты эластичности для нелинейных уравнений регрессии

| Название | Нелинейная регрессия. Примеры нелинейной регрессии. Методы преобразования полиноминального уравнения регрессии. Преобразование экспоненциальной функции. Коэффициенты эластичности для нелинейных уравнений регрессии |

| Анкор | нелинейная регрессия |

| Дата | 16.11.2020 |

| Размер | 1.57 Mb. |

| Формат файла |  |

| Имя файла | Нелинейная регрессия.pptx |

| Тип | Документы #150878 |

Подборка по базе: ЕГЭ. Задание 7. Цыбулько, Решу ЕГЭ. Примеры.docx, Химические группы и примеры.pdf, метапредметные примеры.docx, 27 рекомендации примеры.docx, PISA Примеры открытых заданий.docx, Практическая работа 3 (часть 2) Приведите примеры из 15 заданий , Найдите сначала примеры с вводными предложениями.docx, PISA Примеры открытых заданий.docx, 35. примеры для повторения 3.doc, Основы теории надежности — задание кр и примеры расчета.pdfНелинейные регрессииполиномы разных степеней у =а + bх +сх +dx3+ ε, степенная y = axb ε показательная у = аbх ε В параболе второй степени у= а0 + а1 х + а2 х2 + ε заменяя переменные х1 =х, х2 = х2, получим двухфакторное уравнение линейной регрессии: у= а0 + а1 х1 + а2 х2 + ε для оценки параметров которого используется МНК. Соответственно для полинома третьего порядка y= a0+a1x+a2x2+a3x3+ ε, при замене х=х1, х2=х2, х3=х3 получим трехфакторную модель линейной регрессии: у= а0 + а1 х1 + а2 х2 + а3 х3 + ε, Для полинома k-порядка y= a0+a1x+a2x2+…+akxk+ ε получим линейную модель множественной регрессии с k объясняющими переменными: у= а0 + а1 х1 + а2 х2 + …+ аk хk + ε Приравниваем к нулю первую производную параболы второй степени. Применение МНК для оценки параметров параболы второй степени приводит к следующей системе нормальных уравнений: Для равносторонней гиперболы такого вида, заменив 1/х на z, получим линейное уравнение регрессии оценка параметров которого может быть дана МНК. Система нормальных уравнений составит: В отдельных случаях может использоваться и нелинейная модель вида Но, если в равносторонней гиперболе преобразованию подвергается объясняющая переменная z = 1/x и y = а + bz + ε, то для получения линейной формы зависимости в обратной модели преобразовывается у, а именно: z =1/y и z = a + bx +ε. В результате обратная модель оказывается внутренне нелинейной и требование МНК выполняется не для фактических значений признака у, а для их обратных величин 1/у, а именно Линеаризация

Модели, нелинейные по параметрам

в эконометрических исследованиях при изучении эластичности спроса от цен широко используется степенная функция: где у – спрашиваемое количество; ε – случайная ошибка. логарифмирование данного уравнения по основанию ε приводит его к линейному виду: lnу = lnа + b lnx + ln ε. Если же модель представить в виде то она становится внутренне нелинейной, т.к. ее невозможно превратить в линейный вид. Внутренне нелинейной будет и модель вида В этом плане к линейным относят, например, экспоненциальную модель т.к. логарифмируя ее по натуральному основанию, получим линейную форму модели lnу = а + b х +lnε. Модели внутренне нелинейные по параметрам могут иметь место в эконометрических исследованиях. Среди них можно назвать и обратную модель вида: В степенной функции параметр b является коэффициентом эластичности. Его величина, на сколько процентов изменится в среднем результат, если фактор изменится на 1%. Формула расчета коэффициента эластичности:

Если в линейной модели и моделях, нелинейных по переменным, при оценке параметров исходят из критерия то в моделях, нелинейных по оцениваемым параметрам, требование МНК применяется не к исходным данным результативного признака, а к их преобразованным величинам, т. е. lnу, 1/у. Так, в степенной функции y = axbε МНК применяется к преобразованному уравнению Это значит, что оценка параметров основывается на минимизации суммы квадратов отклонений в логарифмах: Соответственно, если в линейных моделях (включая нелинейные по переменным ∑(y-ŷх) =0, то в моделях, нелинейных по оцениваемым параметрам, Корреляция для нелинейной регрессии Для равносторонней гиперболы Линейный коэффициент корреляции между переменными y и lnx Ошибка разности между индексом детерминации R2yx и коэффициентом детерминации r2yx: |