В 1963 г. американский экономист У. Шарп предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. В дальнейшем этот метод модифицировался и в настоящее время известен как одноиндексная модель Шарпа.

В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две переменные величины — независимую Х и зависимую Y линейным выражением типа Y = α + β Х. В модели Шарпа независимой считается величина какого-то рыночного индекса. Таковыми могут быть, например, темпы роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т.п. Сам Шарп в качестве независимой переменной рассматривал норму отдачи rm, вычисленную на основе индекса Standart and Poor’s (S&P500). В качестве зависимой переменной берется отдача ri какой-то i-ой ценной бумаги. Поскольку зачастую индекс S&P500 рассматривается как индекс, характеризующий рынок ценных бумаг в целом, то обычно

модель Шарпа называют рыночной моделью,

а норму отдачи rm — рыночной

Пусть норма отдачи rm принимает случайные значения и в течение N шагов расчета наблюдались величины rm1, rm²,…, rmN. При этом доходность ri какой-то i-ой ценной бумаги имела значения ri1, ri2,…, riN. В таком случае линейная регрессионная модель позволяет представить взаимосвязь между величинами rm и ri в любой наблюдаемый момент времени в виде:

ri,t = αi + βirm,t + εi,t (4)

где: ri,t — доходность i-ой ценной бумаги в момент времени t;

αi — параметр, постоянная составляющая линейной регрессии, показывающая, какая часть доходности i-ой ценной бумаги не связана с изменениями доходности рынка ценных бумаг rm;

βi — параметр линейной регрессии, называемый «бета»,

показывающий чувствительность доходности i-ой ценной бумаги к изменениям рыночной доходности;

rm,t — доходность рыночного портфеля в момент t;

εi,t — случайная ошибка, свидетельствующая о том, что реальные, действующие значения ri,t и rm,t порою отклоняются от линейной зависимости.

Особое значение необходимо уделить параметру βi, поскольку он определяет чувствительность доходности i-ой ценной бумаги к изменениям рыночной доходности.

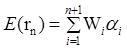

Ожидаемая доходность портфеля, состоящего из n ценных бумаг, вычисляется по формуле:

(5)

(5)

где Wi — вес каждой ценной бумаги в портфеле

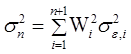

Дисперсия портфеля в модели Шарпа представляется в виде:

(6)

(6)

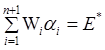

Цели инвестора сводятся к следующему:

необходимо найти минимальное значение дисперсии портфеля при следующих начальных условиях

(7)

(7)

(8)

(8)

(9)

(9)

шарп дисперсия портфель ковариация

Итак, отметим основные этапы, которые необходимо выполнить для построения границы эффективных портфелей в модели Шарпа:

) Выбрать n ценных бумаг, из которых формируется портфель, и определить исторический промежуток в N шагов расчета, за который будут наблюдаться значения доходности ri,t каждой ценной бумаги.

) По рыночному индексу вычислить рыночные доходности rm,t для того же промежутка времени.

) Определить величину дисперсии рыночного показателя σm, а также значения ковариаций σi,m доходностей каждой ценной бумаги с рыночной нормой отдачи и найти величины βi:

(10)

(10)

4) Найти ожидаемые доходности каждой ценной бумаги E(ri) и рыночной доходности E(rm) и вычислить параметр αi:

αi = E(ri) — βiE(rm) (11)

5) Вычислить дисперсии σ2ε,i ошибок регрессионной модели

) Подставить эти значения в соответствующие уравнения

После такой подстановки выяснится, что неизвестными величинами являются веса Wi ценных бумаг. Выбрав определенную величину ожидаемой доходности портфеля E*, можно найти веса ценных бумаг в портфеле, построить границу эффективных портфелей и определить оптимальный портфель. [1]

Известно, что в основе метода У.Шарпа лежит метод линейного регрессионного анализа. Какие величины связывает уравнение линейной регрессии в данной модели?

а) дисперсии случайных ошибок акций портфеля

б) доходности конкретной акции портфеля и доходности рыночного портфеля

в) ожидаемой доходности портфеля и дисперсии портфеля

г) доходности рыночного портфеля и дисперсию доходностей

Какую из стратегических целей при формировании портфеля облигаций можно решить методом предписания?

а) получение стабильного и высокого дохода

б) аккумулирование к определенным датам требуемых сумм денег

в) получение от портфеля максимальной доходности

г) построение безрискового портфеля

Фирма располагает 150 тыс. рублей. Имеются три проекта А, В, С стоимостью 60 тыс. рублей, 80 тыс. рублей и 90 тыс. рублей. Какие из этих проектов можно считать зависимыми?

а) Аи В

б) Аи С

в) на основании только этих данных нельзя судить о зависимости

г) все эти проекты зависимые

27. Если принятие проекта А приводит к снижению доходов по другому проекту В, то такие проекты:

в) замещают друг друга

Какими отношениями взаимного влияния скорее всего могут быть связаны проекты строительства завода по производству оконных рам и цеха по производству оконного стекла?

а) они независимые

б) эти проекты замещают друг друга

в) они комплиментарные

г) они альтернативные

К какому типу проекта можно отнести строительство аквапарка?

Может ли инвестиционная фаза проекта предшествовать прединвестиционной?

а) это может произойти, если финансирование проекта

производится из бюджетных средств

б) это наблюдается для социальных проектов

г) иногда это происходит для экологических проектов

31. Вам советуют для продвижения бизнес-плана существенно завысить ключевые показатели проекта, касающиеся возможных объемов продаж, а затем, когда проект будет принят инвестором, внести в него соответствующие коррективы. Следует ли пользоваться таким советом?

а) да, это обычная практика продвижения своего проекта

б) это можно делать только для коммерческих, но не социальных

в) подобные действия лучше избегать, так как это может привести к

отказу инвестора от участия в проекте

г) данная тактика оправдывает себя, если инвестором является

32. Является ли меморандум о конфиденциальности обязательным атрибутом бизнес-плана?

б) он необходим, если в бизнес-плане используются сведения,

представляющие коммерческую тайну

в) его присутствие устанавливается отраслевыми нормативами

г) данный вопрос решается по согласованию с инвестором

33. Следует ли для большей информативности резюме бизнес-плана включать в него план маркетинга?

а) нет, этого делать не надо

б) да, такая рекомендация оправдана

в) это оправдано только для общественно значимых проектов

г) это оправдано для краткосрочных проектов

34. Вы готовите бизнес-план по строительству бензоколонки в одном из городов Подмосковья. Требуется ли в этом случае давать в бизнес-плане описание отрасли?

а) да, этот раздел является обязательным для любого бизнес-плана

б) в таком проекте данный раздел может быть опущен

в) это определяется по согласованию с инвестором

г) это обязательно надо делать с учетом опасного характера работ

35. Можно ли в бизнес-плане избежать раздела “сущность инвестиционного проекта”?

а) да, если проект не является общественно значимым

б) нет, такой раздел должен присутствовать в любом бизнес-плане

в) это определяется отношением к данному разделу инвестора

г) это зависит от отраслевых нормативов по составлению бизнес-

36. Вы готовите бизнес-план по строительству бензоколонки в одном из городов Подмосковья. В целях придания компактности бизнес-плану Вы решили не включать раздел “оценка рынков сбыта и конкурентов”. Оправданы ли такие действия?

а) да, поскольку данный рынок отличается монопольной властью

крупных нефтяных компаний

б) нет, так как для инвестора важно оценить альтернативные

способы вложения денег

в) нет, поскольку недооценка роли конкурентов может оттолкнуть

от проекта инвестора

г) нет, поскольку инвестора надо убедить в полном отсутствии

конкуренции на данном рынке

Вы готовите бизнес-план по строительству бензоколонки в одном

из городов Подмосковья. Считаете ли Вы нужным включить в бизнес-

план раздел “инвестиционный план”?

а) нет, поскольку проект не является общественно значимым

б) нет, так как подобный раздел содержат только бизнес-планы

проектов, связанных со строительством жилья

в) да, такой раздел необходим

г) это зависит от пожеланий инвестора

Следует ли при подготовке бизнес-плана проводить оценку

РЕГРЕССИОННЫЙ АНАЛИЗ

В практических исследованиях возникает необходимость аппроксимировать (описать приблизительно) диаграмму рассеяния математическим уравнением . То есть зависимость между переменными величинами Y и Х можно выразить аналитически с помощью формул и уравнений и графически в виде геометрического места точек в системе прямоугольных координат. График корреляционной зависимости строится по уравнениям функции и , которые называются регрессией (термин “регрессия” происходит от лат. regressio — движение назад). Здесь и — средние арифметические из числовых значений зависимых переменных Y и X .

Для выражения регрессии служат эмпирические и теоретические ряды, их графики — линии регрессии , а также корреляционные уравнения (уравнения регрессии) и коэффициент линейной регрессии.

Показатели регрессии выражают корреляционную связь двусторонне, учитывая изменение средней величины признака Y при изменении значений x i признака X , и, наоборот, показывают изменение средней величины признака Х по измененным значениям y i признака Y . Исключение составляют временные ряды, или ряды динамики, показывающие изменение признаков во времени. Регрессия таких рядов является односторонней.

Ряды регрессии , особенно их графики, дают наглядное представление о форме и тесноте корреляционной связи между признаками, в чем и заключается их ценность. Форма связи между показателями, влияющими на уровень спортивного результата и общей физической подготовки занимающихся физической культурой и спортом, может быть разнообразной. И поэтому задача состоит в том, чтобы любую форму корреляционной связи выразить уравнением определенной функции (линейной, параболической и т.д.), что позволяет получать нужную информацию о корреляции между переменными величинами Y и X , предвидеть возможные изменения признака Y на основе известных изменений X , связанного с Y корреляционно.

Линии регрессии, как показано, пересекаются в точке 0 ( ), соответствующей средним арифметическим значениям корреляционно связанных друг с другом признаков Y и X . Линия АВ, проходящая через эту точку, изображает полную (функциональную) зависимость между переменными вели-чинами Y и X , когда коэффициент корреляции r = 1 . Чем сильнее связь между Y и X , тем ближе линии регрессии к АВ, и, наоборот, чем слабее связь между варьирующими признаками, тем более удаленными оказываются линии регрессии от АВ. При отсутствии связи между признаками, когда r = 0 , линии регрессии оказываются под прямым углом (90°) по отношению друг к другу.

Уравнение регрессии тем лучше описывает зависимость, чем меньше рассеяние диаграммы, чем больше теснота взаимосвязи. Уравнение прямой линии пригодно для описания только линейных зависимостей. В случае не-линейных зависимостей математическая запись может отображаться уравнениями параболы, гиперболы и др.

Необходимо также сделать одно важное замечание о значении показателей, характеризующих взаимосвязь признаков (коэффициентов корреляции, регрессии и т. п.). Все они дают лишь количественную меру связи, но ничего не говорят о причинах зависимости. Определить эти причины — дело самого исследователя.

Значение этой оценки, если r = , равно нулю и, если r = 0 , максимально. Остаточное среднее квадратическое отклонение характеризует колеблемость Y относительно линии регрессии по Х в прямом уравнении регрессии и, наоборот, в обратном случае. А, следовательно, чем меньше вели-чина относительной погрешности уравнения регрессии, тем точнее будет оно осуществлять прогноз значений одного показателя по заранее известным значениям другого.

Эта формула ценна тем, что, во-первых, может быть использована для нахождения неизвестной величины коэффициента корреляции по известным значениям коэффициента регрессии b y/x и b x/y , а во-вторых, позволяет контролировать правильность расчета коэффициента корреляции, если известны величины b y/x и b x/y . Знак выборочного коэффициента корреляции совпадает со знаком выборочных коэффициентов регрессии, что следует из формулы (2.3). Если зависимость между признаками функциональная, то b y/x = 1 / b x/y и, следовательно, r = 1 . И, наоборот, при полном отсутствии взаимосвязи между признаками b y/x = 0, b x/y = 0 , и r = 0 .

Эти уравнения удобны для определения параметров при отыскивании эмпирических уравнений регрессии в практической работе для точности прогнозирования результатов.