- МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

- Анализ временных рядов

- Прогноз, характеристики и параметры прогнозирования

- Уравнение тренда временного ряда

- Оценка параметров уравнения тренда

- Тенденции развития и колебания

- Методические основы изучения основной тенденции развития

- Аналитическое выравнивание рядов динамики

- Понятие о колеблемости

- Сезонные колебания

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

Анализ временных рядов

Временной ряд (или ряд динамики) – это упорядоченная по времени последовательность значений некоторой произвольной переменной величины. Тем самым, временной ряд существенным образом отличается от простой выборки данных. Каждое отдельное значение данной переменной называется отсчётом (уровнем элементов) временного ряда.

Временные ряды состоят из двух элементов:

- периода времени, за который или по состоянию на который приводятся числовые значения;

- числовых значений того или иного показателя, называемых уровнями ряда.

Временные ряды классифицируются по следующим признакам:

- по форме представления уровней: ряды абсолютных показателей, относительных показателей, средних величин;

- по количеству показателей, когда определяются уровни в каждый момент времени: одномерные и многомерные временные ряды;

- по характеру временного параметра: моментные и интервальные временные ряды. В моментных временных рядах уровни характеризуют значения показателя по состоянию на определенные моменты времени. В интервальных рядах уровни характеризуют значение показателя за определенные периоды времени. Важная особенность интервальных временных рядов абсолютных величин заключается в возможности суммирования их уровней. Отдельные же уровни моментного ряда абсолютных величин содержат элементы повторного счета. Это делает бессмысленным суммирование уровней моментных рядов;

- по расстоянию между датами и интервалами времени выделяют равноотстоящие – когда даты регистрации или окончания периодов следуют друг за другом с равными интервалами и неполные (неравноотстоящие) – когда принцип равных интервалов не соблюдается;

- по наличию пропущенных значений: полные и неполные временные ряды. Временные ряды бывают детерминированными и случайными: первые получают на основе значений некоторой неслучайной функции (ряд последовательных данных о количестве дней в месяцах); вторые есть результат реализации некоторой случайной величины;

- в зависимости от наличия основной тенденции выделяют стационарные ряды – в которых среднее значение и дисперсия постоянны и нестационарные – содержащие основную тенденцию развития.

Временные ряды, как правило, возникают в результате измерения некоторого показателя. Это могут быть как показатели (характеристики) технических систем, так и показатели природных, социальных, экономических и других систем (например, погодные данные). Типичным примером временного ряда можно назвать биржевой курс, при анализе которого пытаются определить основное направление развития (тенденцию или тренда).

Анализ временных рядов – совокупность математико-статистических методов анализа, предназначенных для выявления структуры временных рядов и для их прогнозирования. Сюда относятся, в частности, методы регрессионного анализа. Выявление структуры временного ряда необходимо для того, чтобы построить математическую модель того явления, которое является источником анализируемого временного ряда. Прогноз будущих значений временного ряда используется для эффективного принятия решений.

Прогноз, характеристики и параметры прогнозирования

Прогноз (от греч.  – предвидение, предсказание) – предсказание будущего с помощью научных методов, а также сам результат предсказания. Прогноз – это научная модель будущего события, явлений и т.п.

– предвидение, предсказание) – предсказание будущего с помощью научных методов, а также сам результат предсказания. Прогноз – это научная модель будущего события, явлений и т.п.

Прогнозирование, разработка прогноза; в узком значении – специальное научное исследование конкретных перспектив развития какого-либо процесса.

- по срокам: краткосрочные, среднесрочные, долгосрочные;

- по масштабу: личные, на уровне предприятия (организации), местные, региональные, отраслевые, мировые (глобальные).

К основным методам прогнозирования относятся:

- статистические методы;

- экспертные оценки (метод Дельфи);

- моделирование.

Прогноз – обоснованное суждение о возможном состоянии объекта в будущем или альтернативных путях и сроках достижения этих состояний. Прогнозирование – процесс разработки прогноза. Этап прогнозирования – часть процесса разработки прогнозов, характеризующаяся своими задачами, методами и результатами. Деление на этапы связано со спецификой построения систематизированного описания объекта прогнозирования, сбора данных, с построением модели, верификацией прогноза.

Прием прогнозирования – одна или несколько математических или логических операций, направленных на получение конкретного результата в процессе разработки прогноза. В качестве приема могут выступать сглаживание динамического ряда, определение компетентности эксперта, вычисление средневзвешенного значения оценок экспертов и т. д.

Модель прогнозирования – модель объекта прогнозирования, исследование которой позволяет получить информацию о возможных состояниях объекта прогнозирования в будущем и (или) путях и сроках их осуществления.

Метод прогнозирования – способ исследования объекта прогнозирования, направленный на разработку прогноза. Методы прогнозирования являются основанием для методик прогнозирования.

Методика прогнозирования – совокупность специальных правил и приемов (одного или нескольких методов) разработки прогнозов.

Прогнозирующая система – система методов и средств их реализации, функционирующая в соответствии с основными принципами прогнозирования. Средствами реализации являются экспертная группа, совокупность программ и т. д. Прогнозирующие системы могут быть автоматизированными и неавтоматизированными.

Прогнозный вариант – один из прогнозов, составляющих группу возможных прогнозов.

Объект прогнозирования – процесс, система, или явление, о состоянии которого даётся прогноз.

Характеристика объекта прогнозирования – качественное или количественное отражение какого-либо свойства объекта прогнозирования.

Переменная объекта прогнозирования – количественная характеристика объекта прогнозирования, которая является или принимается за изменяемую в течение периода основания и (или) периода упреждения прогноза.

Период основания прогноза – промежуток времени, за который используют информацию для разработки прогноза. Этот промежуток времени называют также периодом предыстории.

Период упреждения прогноза – промежуток времени, на который разрабатывается прогноз.

Прогнозный горизонт – максимально возможный период упреждения прогноза заданной точности.

Точность прогноза – оценка доверительного интервала прогноза для заданной вероятности его осуществления.

Достоверность прогноза – оценка вероятности осуществления прогноза для заданного доверительного интервала.

Ошибка прогноза – апостериорная величина отклонения прогноза от действительного состояния объекта.

Источник ошибки прогноза – фактор, способный привести к появлению ошибки прогноза. Различают источники регулярных и нерегулярных ошибок.

Верификация прогноза – оценка достоверности и точности или обоснованности прогноза.

Статистические методы прогнозирования – научная и учебная дисциплина, к основным задачам которой относятся разработка, изучение и применение современных математико-статистических методов прогнозирования на основе объективных данных; развитие теории и практики вероятностно-статистического моделирования экспертных методов прогнозирования; методов прогнозирования в условиях риска и комбинированных методов прогнозирования с использованием совместно экономико-математических и эконометрических (как математико-статистических, так и экспертных) моделей. Научной базой статистических методов прогнозирования является прикладная статистика и теория принятия решений.

Простейшие методы восстановления используемых для прогнозирования зависимостей исходят из заданного временного ряда, т. е. функции, определённой в конечном числе точек на оси времени. Временной ряд при этом часто рассматривается в рамках той или иной вероятностной модели, вводятся другие факторы (независимые переменные), помимо времени, например, объем денежной массы. Временной ряд может быть многомерным. Основные решаемые задачи – интерполяция и экстраполяция. Метод наименьших квадратов в простейшем случае (линейная функция от одного фактора) был разработан К. Гауссом в 1794–1795 гг. Могут оказаться полезными предварительные преобразования переменных, например, логарифмирование. Наиболее часто используется метод наименьших квадратов при нескольких факторах.

Оценивание точности прогноза (в частности, с помощью доверительных интервалов) – необходимая часть процедуры прогнозирования. Обычно используют вероятностно-статистические модели восстановления зависимости, например, строят наилучший прогноз по методу максимального правдоподобия. Разработаны параметрические (обычно на основе модели нормальных ошибок) и непараметрические оценки точности прогноза и доверительные границы для него (на основе Центральной Предельной Теоремы теории вероятностей). Применяются также эвристические приемы, не основанные на вероятностно-статистической теории: метод скользящих средних, метод экспоненциального сглаживания.

Многомерная регрессия, в том числе с использованием непараметрических оценок плотности распределения – основной на настоящий момент статистический аппарат прогнозирования. Нереалистическое предположение о нормальности погрешностей измерений и отклонений от линии (поверхности) регрессии использовать не обязательно; однако для отказа от предположения нормальности необходимо опереться на иной математический аппарат, основанный на многомерной Центральной Предельной Теореме теории вероятностей, технологии линеаризации и наследования сходимости. Он позволяет проводить точечное и интервальное оценивание параметров, проверять значимость их отличия от 0 в непараметрической постановке, строить доверительные границы для прогноза.

Уравнение тренда временного ряда

Рассматривая временной ряд как множество результатов наблюдений изучаемого процесса, проводимых последовательно во времени, в качестве основных целей исследования временных рядов можно выделить: выявление и анализ характерного изменения параметра у, оценка возможного изменения параметра в будущем (прогноз).

Значения временного ряда можно представить в виде:  , где f (t) – неслучайная функция, описывающая связь оценки математического ожидания со временем,

, где f (t) – неслучайная функция, описывающая связь оценки математического ожидания со временем,  – случайная величина, характеризующая отклонение уровня от f(t ).

– случайная величина, характеризующая отклонение уровня от f(t ).

Неслучайная функция f (t) называется трендом. Тренд отражает характерное изменение (тенденцию) yt за некоторый промежуток времени. На практике в качестве тренда выбирают несколько возможных теоретических или эмпирических моделей. Могут быть выбраны, например, линейная, параболическая, логарифмическая, показательная функции. Для выявления типа модели на координатную плоскость наносят точки с координатами ( t, yt ) и по характеру расположения точек делают вывод о виде уравнения тренда. Для получения уравнения тренда применяют различные методы: сглаживание с помощью скользящей средней, метод наименьших квадратов и другие.

Уравнение тренда линейного вида будем искать в виде yt=f(t ), где f (t) = a0+a1(t ).

Пример 1. Имеется временной ряд:

| ti | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| xti | 2 | 1 | 4 | 4 | 6 | 8 | 7 | 9 | 12 | 11 |

Построим график xti во времени. Добавим на графике линию тренда исходных значений ряда. При этом, щелкнув правой кнопкой мыши по линии тренда, можно вызвать контекстное меню «Формат линии тренда», а в нем поставить флажок «показывать уравнение на диаграмме», тогда на диаграмме высветится уравнение линии тренда, вычисленное встроенными возможностями Excel .

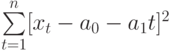

Чтобы определить уравнение тренда, необходимо найти значения коэффициентов а0 и а1. Эти коэффициенты следует определять, исходя из условия минимального отклонения значений функции f (t) в точках ti от значений исходного временного ряда в тех же точках ti . Это условие можно записать в виде (на основе метода наименьших квадратов):

где n – количество значений временного ряда.

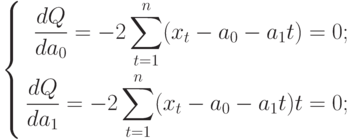

Для того, чтобы найти значения а0 и а1, необходимо иметь систему из двух уравнений. Эти уравнения можно получить, используя условие равенства нулю производной функции в точках её экстремума. В нашем случае эта функция имеет вид  . Обозначим её через Q . Найдем производные функции Q(а0, а1) по переменным а0 и а1. Получим систему уравнений:

. Обозначим её через Q . Найдем производные функции Q(а0, а1) по переменным а0 и а1. Получим систему уравнений:

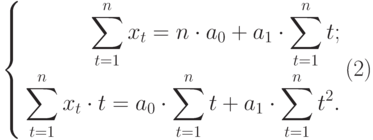

Полученная система может быть преобразована (математически) в систему так называемых нормальных уравнений. При этом уравнения примут вид:

Теперь необходимо решить преобразованную систему уравнений относительно а0 и а1. Однако предварительно следует составить и заполнить вспомогательную таблицу:

| t | t 2 | хt | хtt |

|---|---|---|---|

| 1 | 1 | 2 | 2 |

| 2 | 4 | 1 | 2 |

| 3 | 9 | 4 | 12 |

| 4 | 16 | 4 | 16 |

| 5 | 25 | 6 | 30 |

| 6 | 36 | 8 | 48 |

| 7 | 49 | 7 | 49 |

| 8 | 64 | 9 | 72 |

| 9 | 81 | 12 | 108 |

| 10 | 100 | 11 | 110 |

|  |  |  |

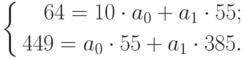

Подставив значения n = 10 в систему уравнений (2), получим

Решив систему уравнений относительно а0 и а1, получим а0 = -0,035, а1 = 1,17. Тогда функция тренда заданного временного ряда f (t) имеет вид:

f (t) = -0,035 + 1,17t.

Изобразим полученную функцию на графике.

Временной ряд приведен в таблице. Используя средства MS Excel :

- построить график временного ряда;

- добавить линию тренда и ее уравнение;

- найти уравнение тренда методом наименьших квадратов, сравнить уравнения (выше на графике и полученное);

- построить график временного ряда и полученной функции тренда в одной системе координат.

1. Реализация аспирина по аптеке (у.е.) за последние 7 недель приведена в таблице:

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| хti | 3,2 | 3,3 | 2,9 | 2,2 | 1,6 | 1,5 | 1,2 |

2. Динамика потребления молочных продуктов (у.е.) по району за последние 7 месяцев:

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| хti | 30 | 29 | 27 | 24 | 25 | 24 | 23 |

3. Динамика числа работников, занятых в одной из торговых сетей города за последние 8 лет приведена в таблице:

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 280 | 361 | 384 | 452 | 433 | 401 | 512 | 497 |

4. Динамика потребления сульфаниламидных препаратов в клинике по годам (тыс. упаковок):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 14 | 21 | 29 | 33 | 38 | 44 | 46 | 50 |

5. Динамика продаж однокомнатных квартир в городе за последние 8 лет (тыс. ед.):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| уt | 39 | 40 | 36 | 34 | 36 | 37 | 33 | 35 |

6. Динамика потребления антибиотиков в клинике (тыс. упаковок):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 10 | 17 | 18 | 13 | 17 | 21 | 25 | 29 |

7. Динамика производства хлебобулочных изделий на хлебозаводе (тонн):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 510 | 502 | 564 | 680 | 523 | 642 | 728 | 665 |

8. Динамика потребления противовирусных препаратов по аптечной сети в начале эпидемии гриппа (тыс. единиц):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 36 | 42 | 34 | 38 | 12 | 32 | 26 | 20 |

9. Динамика потребления противовирусных препаратов по аптечной сети в конце эпидемии гриппа (тыс. единиц):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 46 | 52 | 44 | 48 | 32 | 42 | 36 | 30 |

10. Динамика потребления витаминов по аптечной сети в весенний период (с марта по апрель) в разные годы (у.е.):

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| хti | 0,9 | 1,7 | 1,5 | 1,7 | 1,5 | 2,1 | 2,5 | 3,6 |

Пример 2. Используя данные примера 1, приведенного выше, вычислить точечный прогноз исходного временного ряда на 5 шагов вперед.

Исходя из условия задачи, необходимо определить точечную оценку прогноза для t = 11, 12, 13, 14, 15, где t в данном случае – шаг упреждения.

Рассмотрим решение этой задачи средствами Microsoft Excel . При решении данной задачи следует так же, как и в примере 1, ввести исходные данные. Выделив данные, построить точечный график, щелкнув правой кнопкой мыши по ряду данных, вызвать контекстное меню и выбрать «Добавить линию тренда».

Щелкнув правой кнопкой мыши по линии тренда, вызвать контекстное меню, выбрать «Формат линии тренда», в окне Параметры линии тренда указать прогноз на 5 периодов и поставить флажок в окошке «Показывать уравнение на диаграмме (рис. 14.3 рис. 14.3.). В версии Excel ранее 2007 окно диалога представлено на рисунке 14.4 рис. 14.4.

Итоговый график представлен на рисунке 14.5 рис. 14.5.

Значения прогноза для 11, 12, 13, 14 и 15 уровней получим, используя функцию ПРЕДСКАЗ( ). Данная функция позволяет получить значения прогноза линейного тренда. Вычисленные значения: 12,87, 14,04, 15,22, 16,39, 17,57.

Значения точечного прогноза для исходного временного ряда на 5 шагов вперед можно вычислить и с помощью уравнения функции тренда f(t ), найденного по методу наименьших квадратов. Для этого в полученное для f (t) выражение необходимо подставить значения t = 11, 12, 13, 14, 15. В результате получим (эти значения следует рассчитать, сформировав формулу в табличном процессоре MS Excel ):

Сравнивая результаты точечных прогнозных оценок, полученных разными способами, выявляем, что данные отличаются незначительно, таким образом, в любом из способов расчета присутствует определенная погрешность (ошибка) прогноза ().

Используя значения временного ряда Задания 1 согласно вашего варианта, вычислить точечный прогноз на 4 шага вперед. Продлить линию тренда на 4 прогнозных значения, вывести уравнение тренда, определить эти значения с помощью функции ПРЕДСКАЗ() или ТЕНДЕНЦИЯ(), а также по выражению функции тренда f(t ), полученному по методу наименьших квадратов в Задании 1. Сравнить полученные результаты.

Оценка параметров уравнения тренда

При использовании полиномов разных степеней оценка параметров уравнения тренда производится методом наименьших квадратов (МНК) точно так же, как оценки параметров уравнения регрессии на основе пространственных данных. В качестве зависимой переменной рассматриваются уровни динамического ряда, а в качестве независимой переменной – фактор времени t, который обычно выражается рядом натуральных чисел 1, 2, . п.

Оценка параметров нелинейных функций проводится МНК после линеаризации, т.е. приведения их к линейному виду. Рассмотрим применение МНК для некоторых нелинейных функций, которые не излагались подробно в главе, посвященной регрессии.

Для оценки параметров показательной кривой у = ab1 или экспоненты у = еа+ы (либо у = аеы) путем логарифмирования функции приводятся к линейному виду lny = ln a + t ln b или экспоненты: lny = a + bt. Далее строится система нормальных уравнений

(5.21)

(5.21)

Пример 5.1

Число зарегистрированных ДТП (на 100 000 человек населения) по Новгородской области за 2000–2008 гг. характеризуется данными:

Исходя из графика была выбрана показательная кривая  / Для построения системы нормальных уравнений были рассчитаны вспомогательные величины

/ Для построения системы нормальных уравнений были рассчитаны вспомогательные величины

Система нормальных уравнений составила

Решая ее, получим значения

Соответственно имеем экспоненту  или показательную кривую

или показательную кривую

За период с 2000 по 2008 г. число дорожно-транспортных происшествий возрастало в среднем ежегодно на 13,5%. Экспонента достаточно хорошо описывает тенденцию исходного временного ряда: коэффициент детерминации составил 0,9202. Следовательно, данный тренд объясняет 92% колеблемости уровней ряда и лишь 8% ее связаны со случайными факторами.

Некоторую специфику имеет оценка параметров кривых с насыщением: модификационной экспоненты, логистической кривой, кривой Гомперца, гиперболы вида  По этим функциям должна быть сначала определена асимптота. Если она может быть задана исследователем на основе анализа временного ряда, то другие параметры могут быть оценены по МНК. В этих случаях данные функции приводятся к линейному виду. Рассмотрим оценку параметров этих кривых на отдельных примерах, начиная с модифицированной экспоненты.

По этим функциям должна быть сначала определена асимптота. Если она может быть задана исследователем на основе анализа временного ряда, то другие параметры могут быть оценены по МНК. В этих случаях данные функции приводятся к линейному виду. Рассмотрим оценку параметров этих кривых на отдельных примерах, начиная с модифицированной экспоненты.

Пример 5.2

Уровень механизации труда (в %) характеризуется динамическим рядом (табл. 5.2)

Таблица 5.2. Расчет параметров модифицированной экспоненты у = с ab’t

Так как уровень механизации труда не может превышать 100%, то имеется объективно заданная верхняя асимптота с = 100. Для оценки параметров а и b приведем рассматриваемую функцию к линейному виду  ; обозначим (с-у) через Y и прологарифмируем:

; обозначим (с-у) через Y и прологарифмируем:

Далее применим МНК и получим систему нормальных уравнений

Для нашего примера, исходя из данных итоговой строки табл. 3, имеем систему уравнений

Решив ее, получим ln а = 3,06311; ln b = -0,19744. Соответственно потенцируя, получим:  т.е. уравнение

т.е. уравнение  .

.

Если перейти от Y к исходным уровням ряда, уравнение модифицированной экспоненты составит

, где параметр

, где параметр  показывает средний коэффициент снижения уровня использования ручного труда за 1998–2005 гг. Расчетные значения у, т.е.

показывает средний коэффициент снижения уровня использования ручного труда за 1998–2005 гг. Расчетные значения у, т.е.  могут быть найдены путем подстановки в уравнение

могут быть найдены путем подстановки в уравнение  0,8208′ соответствующих значений t. Либо на основе уравнения In 7= 3,06311 – 0,19744 г при компьютерной обработке определяется In У и далее 100 – е 1пу. Так, при t = 8 In Y = = 1,48363 и 100 – e1’48363 = 100 – 4,40892 = 95,59108 = 95,6 (см. последнюю графу таблицы). Ввиду некоторой смещенности оценок (так как МНК применяется к логарифмам) Ху, Ф Ху,, хотя в примере эти величины достаточно близки друг другу.

0,8208′ соответствующих значений t. Либо на основе уравнения In 7= 3,06311 – 0,19744 г при компьютерной обработке определяется In У и далее 100 – е 1пу. Так, при t = 8 In Y = = 1,48363 и 100 – e1’48363 = 100 – 4,40892 = 95,59108 = 95,6 (см. последнюю графу таблицы). Ввиду некоторой смещенности оценок (так как МНК применяется к логарифмам) Ху, Ф Ху,, хотя в примере эти величины достаточно близки друг другу.

Если асимптота с не задана, то оценка параметров модифицированной экспоненты усложняется. В этих случаях могут использоваться разные методы оценивания: метод трех сумм, метод трех точек [1] , с помощью регрессии [2] , метод Брианта [3] . Рассмотрим применение метода регрессии для оценки параметров модифицированной экспоненты вида у = с – abc.

Пример 5.3

В таблице представлены данные о расходах предприятия на рекламу за 10 мес. года.

Таблица 5.3. Данные о расходах предприятия на рекламу за 10 мес. года (в тыс. руб.)

Найдем по нашему ряду цепные абсолютные приростыг и представим их через параметры нашей функции, T.e.z = c-ab’ – с + ab’

l = ab’ 1 (1 – b). Известно, что для модифицированной экспоненты логарифм абсолютных приростов линейно зависит от фактора времени t. Следовательно, можно записать, что lnz = Ιηα + (f – 1) lnb + ln(l – b). Обозначим Ιηα + ln(l – b) через d. Тогда lnz = d + (t- 1) lnb, т.е. линейное в логарифмах уравнение. Применяя МНК, получим оценки параметров d, lnb, а соответственно и параметра Ь. В рассматриваемом примере на основании граф табл. 5.3 lnz и (t – 1) было найдено уравнение регрессии: lnz = 4,519641 – 0,20882 (t – 1). Исходя из него получаем lnb = -0,20882; b = 0,811538. 4,519641 = In a + In (1 – b) = In [α (1 – b)]. Тогда α (1 – b) = e4,519641, откуда параметра =91,80264/(1-0,811538) = 487,1145.

Далее можно найти оценку параметра с как среднее значение из величин с = у + ab’, найденных для каждого месяца (см. последнюю графу табл. 5.3). Предельная величина расходов на рекламу составит 516,4 тыс. руб. Искомое уравнение тренда примет вид

Рассмотренный метод применим, если абсолютные приросты – величины положительные. Если же некоторые приросты окажутся меньше нуля, то нужно проводить сглаживание уровней временного ряда методом скользящей средней.

Для логистической кривой Перла – Рида  аналогично параметры а и b могут быть найдены МНК, если асимптота с задана. Тогда данная функция преобразовывается в линейную из логарифмов

аналогично параметры а и b могут быть найдены МНК, если асимптота с задана. Тогда данная функция преобразовывается в линейную из логарифмов  обозначим

обозначим  через Y и прологарифмируем, т.е.

через Y и прологарифмируем, т.е.  ). Далее параметры а и b определяются МНК, как и в примере по табл. 5.3.

). Далее параметры а и b определяются МНК, как и в примере по табл. 5.3.

Для логистической кривой вида  параметры а и b могут быть оценены МНК, если асимптота с задана, так как в этом случае функция линеаризуема:

параметры а и b могут быть оценены МНК, если асимптота с задана, так как в этом случае функция линеаризуема:  ;

;  обозначим через Y величину

обозначим через Y величину  и прологарифмируем :

и прологарифмируем :  Далее, применяя МНК, оцениваем параметры а и b.

Далее, применяя МНК, оцениваем параметры а и b.

При практических расчетах значение верхней асимптоты логистической кривой может быть определено исходя из существа развития явления, различного рода ограничений для его роста (нормативы потребления, законодательные акты), а также графически.

Если верхняя асимптота не задана, то для оценки параметров могут использоваться разные методы: Фишера, Юла, Родса, Нейра и др. Сравнительная оценка и обзор этих методов изложены в работе E. М. Четыркина [4] .

Покажем на примере расчет параметров логистической кривой по методу Фишера.

Пример 5.4

Производство продукции характеризуется данными, представленными в табл. 5.4.

Таблица 5.4. Расчет параметров логистической кривой

Метод Фишера основан на определении производной для логистической кривой . Дифференцируя данную функцию по t, получим уравнение

. Дифференцируя данную функцию по t, получим уравнение

Обозначим темп прироста логистической кривой  через

через  . Тогда

. Тогда  , т.е. для z, имеем линейную функцию с параметрами а и

, т.е. для z, имеем линейную функцию с параметрами а и  . Чтобы найти решение, необходимо оценить z,. Предполагая, что интервалы между уровнями в ряду динамики равны, Фишер предложил приближенно оценивать

. Чтобы найти решение, необходимо оценить z,. Предполагая, что интервалы между уровнями в ряду динамики равны, Фишер предложил приближенно оценивать  в виде уравнения

в виде уравнения  , где

, где  п — 1. Для нашего примера значения z, представлены в графе 3 табл. 5.4. Далее применяем МНК к уравнению :

п — 1. Для нашего примера значения z, представлены в графе 3 табл. 5.4. Далее применяем МНК к уравнению :  , т.е. строим регрессию z( оту(, беря данные от t = 2 до f = 8. Уравнение регрессии запишется в виде

, т.е. строим регрессию z( оту(, беря данные от t = 2 до f = 8. Уравнение регрессии запишется в виде  Исходя из него находим параметры а и с для логистической кривой. Параметр а = 0,806. Данное уравнение статистически значимо: F-критерий равен 689,6; R2 = 0,996. Соответственно для него значимы и параметры: f-критерий для параметра а равен 47,2 и для параметра – равен -26,2. Так как

Исходя из него находим параметры а и с для логистической кривой. Параметр а = 0,806. Данное уравнение статистически значимо: F-критерий равен 689,6; R2 = 0,996. Соответственно для него значимы и параметры: f-критерий для параметра а равен 47,2 и для параметра – равен -26,2. Так как  , то

, то  и

и  т.е. верхняя асимптота производства продукции составляет 403 ед.

т.е. верхняя асимптота производства продукции составляет 403 ед.

После того, как найдены параметры а и с, находим параметр b. Для этого функцию представим как

представим как  Обозначим через Y выражение в левой части равенства, т.е.

Обозначим через Y выражение в левой части равенства, т.е. .-Тогда имеем уравнение

.-Тогда имеем уравнение  Прологарифмируем его:

Прологарифмируем его: . В этом уравнении свободным членом является In Ь. Его можно определить из первого уравнения системы нормальных уравнений, а именно

. В этом уравнении свободным членом является In Ь. Его можно определить из первого уравнения системы нормальных уравнений, а именно  Для нашего примера имеем уравнение

Для нашего примера имеем уравнение  . Соответственно

. Соответственно  Таким образом, логистическая кривая запишется в виде

Таким образом, логистическая кривая запишется в виде

Теоретические значения данной функции представлены в графе 6 табл. 5.4 (найдены путем подстановки соответствующих значений t). Они достаточно близко подходят к исходным данным: коэффициент корреляции между ними равен 0,999; ввиду того, что в расчетах использовались логарифмы. Если предположить, что предельное значение объема производства продукции равно 400 ед., т.е. применить МНК к уравнению  , то получим

, то получим  и b = =67,5; параметр а при компьютерной обработке определяется как -а = -0,8. Соответственно уравнение тренда запишется в виде

и b = =67,5; параметр а при компьютерной обработке определяется как -а = -0,8. Соответственно уравнение тренда запишется в виде  . Результаты двух уравнений достаточно близки.

. Результаты двух уравнений достаточно близки.

Параметры кривой Гомперца  также могут быть оценены МНК, если асимптота с задана, так как в этом случае данная функция сводима к линейному виду

также могут быть оценены МНК, если асимптота с задана, так как в этом случае данная функция сводима к линейному виду  Прологарифмировав ее, получим уравнение

Прологарифмировав ее, получим уравнение  .

.

Вторично прологарифмировав, получим уравнение  , Обозначив

, Обозначив  через у*, lgb через В и Ig(lga) через А, запишем кривую Гомперца в линейном виде

через у*, lgb через В и Ig(lga) через А, запишем кривую Гомперца в линейном виде  , для оценки параметров которой применим МНК.

, для оценки параметров которой применим МНК.

При практическом применении кривой Гомперца могут возникнуть некоторые сложности по динамическому ряду с повышающейся тенденцией. В этом случае задается верхняя асимптота с и логарифмы  При повторном логарифмировании в расчетах используются лишь положительные значения

При повторном логарифмировании в расчетах используются лишь положительные значения  Продемонстрируем возможность оценки параметров кривой Гомперца с верхней асимптотой на примере динамики по предприятию товарных запасов на начало каждого месяца (тыс. долл.).

Продемонстрируем возможность оценки параметров кривой Гомперца с верхней асимптотой на примере динамики по предприятию товарных запасов на начало каждого месяца (тыс. долл.).

Таблица 5.5. Расчет параметров кривой Гомперца

Тенденции развития и колебания

Методические основы изучения основной тенденции развития

Уровни ряда динамики формируются под совокупным влиянием множества долговременных и краткосрочных факторов, и, в том числе, различного рода случайных обстоятельств. В связи с чем, при статистическом изучении динамики необходимо четко разделить ее на два основных элемента – тенденцию и колеблемость.

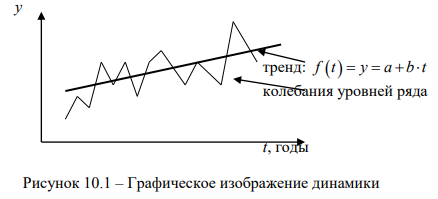

Тенденция развития динамического ряда к увеличению либо снижению его уровней – основная закономерность изменения уровней ряда. В отдельные же годы уровни испытывают колебания, отклоняясь от основной тенденции.

Тенденция динамики связана с действием долговременно существующих причин и условий развития. Однако после какого-то периода времени эти причины и условия тоже могут измениться и породить уже другую тенденцию развития изучаемого явления. Основная тенденция развития ряда динамики выражается в форме уравнения, называемого трендом.

Колебания, напротив, связаны с действием краткосрочных или циклических (конъюнктурных) факторов, влияющих на отдельные уровни динамического ряда, и отклоняющих уровни от тенденции то в одну, то в другую сторону. Например, положительная тенденция динамики урожайности связана с прогрессом агротехники, с укреплением экономического положения определенной совокупности хозяйств, совершенствованием организации производства. Колеблемость урожайности может быть вызвана, например, чередованием благоприятных по погоде и неблагоприятных лет, колебаниями в развитии вредных насекомых и болезней растений, и т.п.

Тенденцию и колебания наглядно показывает график (рис. 10.1). По оси абсцисс на графике всегда отражается время, по оси ординат – уровни ряда динамики. По обеим осям строго соблюдается масштаб, иначе характер динамики будет искажен.

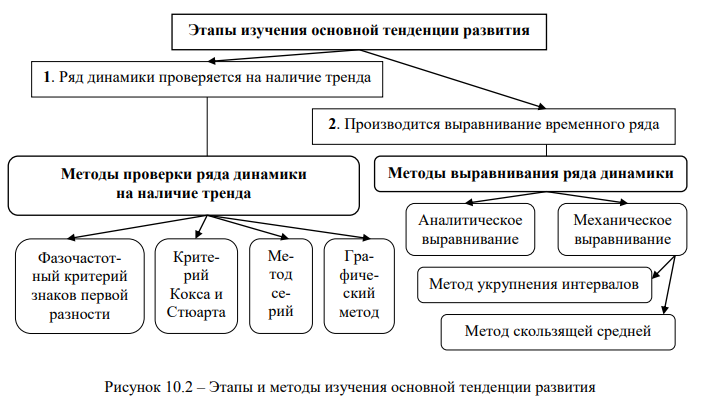

Изучение основной тенденции развития осуществляется в два этапа (рис. 10.2):

- на первом этапе ряд динамики проверяется на наличие тренда;

- на втором этапе проводится выравнивание временного ряда и непосредственное выделение тренда с экстраполяцией полученных результатов.

Проверка на наличие тренда в ряду динамики может быть осуществлена различными методами, в частности, приведенными на рис. 10.2.

Суть фазочастотного критерия знаков первой разности (Валлиса и Мура) заключается в том, что наличие тренда в динамическом ряду утверждается в том случае, если этот ряд не содержит или содержит в приемлемом количестве фазы – изменения знака разности первого порядка.

Суть критерия Кокса и Стюарта сводится к тому, что весь анализируемый ряд динамики разбивается на три равные по числу уровней группы и сравнивают между собой суммарные или средние уровни первой и последней групп. Существенное различие между ними позволяет сделать вывод о наличии тренда. Если количество уровней ряда динамики не делится на три, то недостающие уровни можно добавить, например, используя для этого условные уровни, повторив значения стоящие крайними в ряду, или фактические уровни смежных с крайними периодов.

В соответствии с методом серий каждый конкретный уровень временного ряда считается принадлежащим к одному из двух типов: например, если, уровень ряда меньше медианного значения, то считается, что он имеет тип А, в противном случае – тип В. После замены числовых значений уровней ряда буквами А и В последовательность уровней временного ряда выступает как последовательность типов. В образовавшейся последовательности типов определяется число серий (R). Серией называется любая последовательность элементов одинакового типа, граничащая с элементами другого типа. Если во временном ряду общая тенденция к росту или снижению отсутствует, то количество серий является случайной величиной (для n >10) и оказывается в доверительном интервале, характеризуемом неравенством:

где R – среднее число серий, определяемое по формуле:

n – число уровней ряда; t – нормированное отклонение – параметр, назначаемый в соответствии с принятым уровнем доверительной вероятности Р (вероятности, с которой число серий может оказаться в доверительном интервале). Значения t приводятся в таблицах нормального распределения вероятностей.

Наиболее часто используемые сочетания t и Р приведены в таблице 6.3; σR – среднее квадратическое отклонение числа серий, которое рассчитывается по формуле:

Полученные границы доверительного интервала округляют до целых чисел, уменьшая нижнюю границу и увеличивая верхнюю.

При графическом методе тип тренда устанавливают путем размещения на поле графика эмпирических уровней. Концентрированное вокруг определенной кривой или хаотическое размещение эмпирических уровней ряда позволяет сделать вывод о наличии или отсутствии основной тенденции развития.

Пример проверки ряда динамики на наличие тренда

По данным таблицы 10.1 необходимо определить наличие тренда в ряду динамики числа браков на 1000 человек населения Российской Федерации в 2005-2018 гг.

| Годы | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Браки | 7,4 | 7,8 | 8,8 | 8,3 | 8,4 | 8,5 | 9,2 | 8,5 | 8,5 | 8,4 | 7,9 | 6,7 | 7,1 | 6,1 |

Для применения фазочастотного критерия знаков первой разности необходимо определить наличие роста или уменьшение рассматриваемого показателя от года к году рассматриваемого периода, т.е. знак «+» или «-» цепного абсолютного прироста (формула 9.2, с. 154), для наглядности представив результаты в таблице 10.2.

| Годы | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Знак | … | + | + | — | + | + | + | — | 0 | — | — | — | + | — |

Количество «+» и « — « оказалось одинаковым, что, на первый взгляд, однозначно свидетельствует об отсутствии какой-либо закономерности динамики браков в России в рассматриваемом периоде.

Для применения критерия Кокса и Стюарта необходимо представленный ряд динамики разбить на три равные части, для чего к нему добавим имеющиеся на период исследования в официальной статистике данные о числе браков на 1000 человек населения в 2004 году – 6,8‰.

Первая треть добавленного ряда будет охватывать данные 2004-2008 гг., а последняя – 2014- 2018 гг., соответственно: (6,8+7,4+7,8+8,8+8,3=39,1) и (8,4+7,9+6,7+7,1+6,1=36,2). Средний уровень числа браков на 1000 человек населения страны в 2004-2008 гг. и 2014-2018 гг. составил, соответственно: 39,1:5=7,82‰ и 36,2:5=7,24‰.

Численные различия рассматриваемого показателя по выделенным периодам не велики, что также не позволяет утверждать наличие определенного тренда заключения браков в Российской Федерации.

Для применения метода серий рассчитаем медианное значение числа браков на 1000 человек населения страны в 2005-2018 гг.

Упорядоченная по возрастанию последовательность числа браков на 1000 человек населения в 2005-2018 гг. приведена в таблице 10.3.

| № п./п. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Браки | 6,1 | 6,7 | 7,1 | 7,4 | 7,8 | 7,9 | 8,3 | 8,4 | 8,4 | 8,5 | 8,5 | 8,5 | 8,8 | 9,2 |

Так как ряд имеет четырнадцать значений уровней, то медиана будет равна половине суммы значений уровней седьмого и восьмого элемента упорядоченного ряда: Ме = 8,35 ‰.

К типу А относятся значения уровней рассматриваемого ряда динамики которые меньше медианного значения, к типу В – больше и ряд типов выглядит как ААВАВВВВВВАААА, отсюда число серий R = 5.

С вероятностью 0,954 найдем доверительный интервал, в котором может оказаться R, если количество серий является случайной величиной. Для этого предварительно найдем следующие показатели:

– с вероятностью 0,954 нормированное отклонение: t = 2 (см. табл. 10.1);

– среднее число серий: 7,5 (формула 10.2);

– среднее квадратическое отклонение числа серий: 1,803 (формула 10.3).

С вероятностью 0,954 можно утверждать, что количество серий случайная величина, если оно попадает в доверительный интервал 3 Исходный и выровненные методом скользящей средней ряды динамики выпуска продукции в течение месяца

Результаты расчетов скользящих сумм и скользящих средних приведены в 3-6 колонках таблицы 10.4.

Данные колонок 5 и 6 таблицы 10.4 показывают устойчивую тенденцию роста ежедневного выпуска продукции в течение месяца.

Аналитическое выравнивание рядов динамики

Под аналитическим выравниванием понимают определение основной проявляющейся во времени тенденции развития изучаемого явления, выраженной соответствующим уравнением регрессии. При этом развитие предстает как бы в зависимости только от течения времени, т.е. одного фактора — времени. В итоге выравнивания временного ряда получают наиболее общий, суммарный, проявляющий во времени результат действия всех причинных факторов. Отклонение конкретных уровней ряда от уровней, соответствующих общей тенденции, объясняют действием факторов, проявляющихся случайно или циклически.

На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t), а затем анализируют поведение отклонений от тенденции.

Функцию f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса. Чаще всего при выравнивании используются следующие зависимости:

– линейная, выраженная уравнением:

f(t) = y = a + b×t; (10.4)

– параболическая, выраженная уравнением:

f(t) = y = a + b×t + c×t 2 ; (10.5)

– экспоненциальная, выраженная уравнением:

f(t) = y = a×k t ; (10.4)

где y – уровни, освобожденные от колебаний;

а – начальный уровень тренда в момент или период, принятый за начало отсчета времени t (t = 0);

t – номер периода;

b – среднегодовой абсолютный прирост; константа линейного тренда (параметр, показывающий, на сколько изменится результат при изменении времени на единицу);

с – квадратический параметр, равный половине ускорения; константа параболического тренда. Ускорение (Δ’i) как разность между абсолютным приростом за данный период и абсолютным приростом за предыдущий период одинаковой длительности рассчитывается по формуле:

Δ’i = Δi — Δ’i-1. (10.7)

k – коэффициент роста; константа экспоненциального тренда.

Выравнивать динамические ряды по уравнению прямой линии целесообразно тогда, когда более или менее постоянны цепные абсолютные приросты, т.е. тогда, когда уровни ряда изменяются приблизительно в арифметической прогрессии.

Выравнивание динамических рядов по уравнению квадратической параболы необходимо применять в тех случаях, когда изменение уровней ряда происходит с приблизительно равномерным ускорением или замедлением цепных абсолютных приростов.

Выравнивание по экспоненциальной функции целесообразно использовать тогда, когда уровни ряда динамики выявляют тенденцию постоянства цепных темпов роста, т.е. в случае изменения уровней ряда динамики в геометрической прогрессии.

Кроме выше рассмотренных существуют логарифмическая, гиперболическая, логистическая и др. формы тренда.

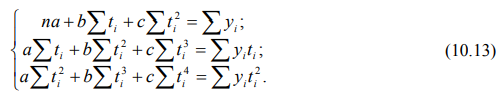

Для расчета параметров уравнения тренда обычно используют метод наименьших квадратов.

Для каждого типа тренда МНК дает систему нормальных уравнений, решая которую вычисляют параметры тренда.

Для линейного тренда нормальные уравнения МНК имеют вид:

где yi – уровни исходного ряда динамики;

ti – номера периодов или моментов времени;

n – число уровней ряда.

Систему можно упростить, перенеся начало отсчета времени ti в середину ряда. Тогда Σti будет равна 0 и система приобретет вид:

Отметим, что значение Σt 2 при четном числе n можно определить по формуле:

Для того, чтобы выйти на значение Σt 2 , полученное по формуле, при четном числе n шаг между ti и ti-1 или ti+1 принимается равным 2 года.

Для тренда, выраженного квадратической параболой, нормальные уравнения МНК имеют вид:

После переноса начала отсчета ti в середину ряда получим:

Для экспоненциального тренда нормальные уравнения МНК имеют вид:

После переноса начала отсчета ti в середину ряда получим:

Построив уравнение регрессии, проводят оценку его надежности. Это делается посредством F-критерия Фишера, рассчитываемого по формуле 8.15. Если Fфакт > Fтеор, то уравнение регрессии значимо, т.е. построенная модель адекватна фактической временной тенденции.

Пример аналитического выравнивания ряда динамики

По данным таблицы 9.11 необходимо провести аналитическое выравнивание ряда динамики среднемесячной номинальной начисленной заработной платы работников организаций по экономике Российской Федерации в целом за 2000-2018 гг.

Проверку ряда динамики среднемесячной номинальной начисленной заработной платы работников организаций по экономике Российской Федерации за 2000-2018 гг. на наличие тренда проведем с помощью фазочастотного критерия знаков первой разности.

Данные таблицы 9.12 свидетельствуют о неуклонном росте среднемесячной заработной платы в стране и, соответственно, о положительных значениях знаков первой разности на протяжении всего исследованного периода.

Тенденция к росту уровней рассматриваемого ряда динамики очевидна.

Для определения тренда, наиболее точно отражающего закономерность изменения среднего уровня месячной заработной платы работников организаций по экономике Российской Федерации во времени, рассчитаем параметры уравнений линейной, параболической и экспоненциальной зависимостей, оценив их надежность с помощью F-критерия Фишера.

Результаты вспомогательных действий для расчета параметров уравнений регрессии приведены в таблице 10.5. Для упрощения расчетов начало отсчета времени ti перенесено в середину ряда.

| Годы | Среднемесячная зарплата, тыс. руб., уi, | Условное время, годы, ti | уiti | ti 2 | уiti 2 | ti 4 | Ln уiti | (Ln уiti)×ti | Уровни трендов | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| линейного | параболы II порядка | экспоненциального | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2000 | 2,2 | -9 | -19,8 | 81 | 178,2 | 6561 | 0,8 | -7,1 | -1,3 | -2,0 | 3,5 |

| 2001 | 3,2 | -8 | -25,6 | 64 | 204,8 | 4096 | 1,2 | -9,3 | 1,0 | 0,5 | 4,1 |

| 2002 | 4,4 | -7 | -30,8 | 49 | 215,6 | 2401 | 1,5 | -10,4 | 3,4 | 3,1 | 4,8 |

| 2003 | 5,5 | -6 | -33,0 | 36 | 198,0 | 1296 | 1,7 | -10,2 | 5,7 | 5,6 | 5,7 |

| 2004 | 6,7 | -5 | -33,5 | 25 | 167,5 | 625 | 1,9 | -9,5 | 8,1 | 8,2 | 6,6 |

| 2005 | 8,6 | -4 | -34,4 | 16 | 137,6 | 256 | 2,2 | -8,6 | 10,4 | 10,6 | 7,8 |

| 2006 | 10,6 | -3 | -31,8 | 9 | 95,4 | 81 | 2,4 | -7,1 | 12,8 | 13,1 | 9,1 |

| 2007 | 13,6 | -2 | -27,2 | 4 | 54,4 | 16 | 2,6 | -5,2 | 15,2 | 15,5 | 10,6 |

| 2008 | 17,3 | -1 | -17,3 | 1 | 17,3 | 1 | 2,9 | -2,9 | 17,5 | 17,9 | 12,4 |

| 2009 | 18,6 | 0 | 0 | 0 | 0 | 0 | 2,9 | 0,0 | 19,9 | 20,3 | 14,5 |

| 2010 | 21,0 | 1 | 21,0 | 1 | 21,0 | 1 | 3,0 | 3,0 | 22,2 | 22,6 | 17,0 |

| 2011 | 23,4 | 2 | 46,8 | 4 | 93,6 | 16 | 3,2 | 6,3 | 24,6 | 24,9 | 19,9 |

| 2012 | 26,6 | 3 | 79,8 | 9 | 239,4 | 81 | 3,3 | 9,8 | 26,9 | 27,2 | 23,3 |

| 2013 | 29,8 | 4 | 119,2 | 16 | 476,8 | 256 | 3,4 | 13,6 | 29,3 | 29,5 | 27,3 |

| 2014 | 32,5 | 5 | 162,5 | 25 | 812,5 | 625 | 3,5 | 17,4 | 31,7 | 31,7 | 31,9 |

| 2015 | 34,0 | 6 | 204,0 | 36 | 1224,0 | 1296 | 3,5 | 21,2 | 34,0 | 33,9 | 37,4 |

| 2016 | 36,7 | 7 | 256,9 | 49 | 1798,3 | 2401 | 3,6 | 25,2 | 36,4 | 36,1 | 43,7 |

| 2017 | 39,2 | 8 | 313,6 | 64 | 2508,8 | 4096 | 3,7 | 29,3 | 38,7 | 38,3 | 51,2 |

| 2018 | 43,7 | 9 | 393,3 | 81 | 3539,7 | 6561 | 3,8 | 34,0 | 41,1 | 40,4 | 59,9 |

| Всего | 377,6 | 0 | 1343,7 | 570 | 11982,9 | 30666 | 50,9 | 89,6 | 377,6 | 377,6 | 390,8 |

Рассчитаем параметры линейного тренда:

– начальный уровень тренда а в момент, принятый за начало отсчета времени (t = 0), по формуле 10.10 равен: 19,874 тыс. руб.;

– константа линейного тренда b по формуле 10.11 равна: 2,357 тыс. руб.

Уравнение линейного тренда имеет вид (формула 10.4): y = 19,874 + 2,357×t.

Параметры линейного уравнения означают, что среднемесячный уровень номинальной начисленной заработной платы работников организаций по экономике Российской Федерации в целом и его выровненный уровень, отнесенный к середине периода, т.е. к 2009 г., равняются 19,874 тыс. руб., а среднегодовой абсолютный прирост среднемесячной заработной платы за рассмотренный период составил 2,357 тыс. руб.

Рассчитаем параметры параболического тренда с помощью системы уравнений 10.14, установив начало отсчета времени (t = 0) в середине ряда, и осуществив соответствующую подстановку данных из столбцов 2-7 таблицы 10.5.

Полученная система имеет уравнений вид:

19a + 570c = 377,6;

570b = 1343,7;

570a + 30666c = 11982,9.

Решив эту систему уравнений имеем: a = 20,285, b = 2,357, c = -0,014.

Уравнение параболического тренда имеет вид (формула 10.5):

y = 20,285 + 2,357t + 0,014t 2 .

Значение параметра с (константы параболического тренда, равной половине ускорения изменения абсолютного цепного прироста) означает, что абсолютный прирост среднемесячной номинальной начисленной заработной работников организаций по экономике страны в рассматриваемом периоде замедлялся в среднем на 28 рубля (2×0,014×1000) в год. Сам же абсолютный прирост уже не является константой параболического тренда, а является средней величиной за период. В год, принятый за начало отсчета, т.е. 2009 г., тренд проходит через точку с ординатой 20,285 тыс. руб. Свободный член параболического тренда не является средним уровнем за период.

Рассчитаем параметры экспоненциального тренда, используя данные колонок 8 и 9 таблицы 10.5:

- по формуле 10.17 ln a = 2,679, отсюда, а = 14,543;

- по формуле 10.18 ln k = 0,157, отсюда k = 1,170.

Уравнение экспоненциального тренда имеет вид (формула 10.6): y = 14,543×1,17 t .

Значение параметра k (константы экспоненциального тренда) означает, что среднегодовой темп роста среднемесячной номинальной начисленной зарплаты работников организаций по экономике Российской Федерации в целом в 2000-2018 гг. составлял 117,0 %. В точке, принятой за начало отчета, тренд проходит точку с ординатой 14,543 тыс. руб.

Отметим, что суммы теоретических уровней линейного и параболического трендов (колонки 10 и 11 таблицы 10.5) совпадают с суммой фактических уровней среднемесячной заработной платы за 2000-2018 гг. (колонка 2 таблицы 10.5). Это свидетельствует не только о том, что параметры трендов рассчитаны правильно, но и позволяет предположить, что полученные уравнения регрессии адекватно характеризуют сложившуюся тенденцию.

Для составления прогнозов на будущее, рассмотренные тренды неравнозначны по степени адекватности отражения формы прогрессии уровней ряда динамики, поэтому проведем оценку надежности уравнений регрессии с помощью критерия Фишера при α = 0,05 (с вероятностью 0,95).

Рассчитаем теоретические и фактические значения F-критерия для линейного, параболического и экспоненциального трендов.

Для расчета общей и факторных дисперсий для всех видов трендов среднемесячной номинальной начисленной заработной платы работников организаций по экономике Российской Федерации в целом за 2000-2018 гг. построим вспомогательную таблицу 10.6.

| Годы | Среднемесячная зарплата, тыс. руб., уi, | уi 2 | Линейный тренд | Параболический тренд | Экспоненциальный тренд | |||

|---|---|---|---|---|---|---|---|---|

| y’i | (y’i— y ) 2 | y’i | (y’i— y ) 2 | y’i | (y’i— y ) 2 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2000 | 2,2 | 4,84 | -1,3 | 450,13 | -2,0 | 480,29 | 3,5 | 267,04 |

| 2001 | 3,2 | 10,24 | 1,0 | 355,66 | 0,5 | 373,46 | 4,1 | 247,74 |

| 2002 | 4,4 | 19,36 | 3,4 | 272,30 | 3,1 | 280,97 | 4,8 | 226,08 |

| 2003 | 5,5 | 30,25 | 5,7 | 200,06 | 5,6 | 202,39 | 5,7 | 201,99 |

| 2004 | 6,7 | 44,89 | 8,1 | 138,93 | 8,2 | 137,32 | 6,6 | 175,51 |

| 2005 | 8,6 | 73,96 | 10,4 | 88,91 | 10,6 | 85,33 | 7,8 | 146,89 |

| 2006 | 10,6 | 112,36 | 12,8 | 50,01 | 13,1 | 46,03 | 9,1 | 116,63 |

| 2007 | 13,6 | 184,96 | 15,2 | 22,23 | 15,5 | 18,99 | 10,6 | 85,65 |

| 2008 | 17,3 | 299,29 | 17,5 | 5,56 | 17,9 | 3,84 | 12,4 | 55,45 |

| 2009 | 18,6 | 345,96 | 19,9 | 0,00 | 20,3 | 0,17 | 14,5 | 28,41 |

| 2010 | 21,0 | 441,00 | 22,2 | 5,56 | 22,6 | 7,59 | 17,0 | 8,14 |

| 2011 | 23,4 | 547,56 | 24,6 | 22,23 | 24,9 | 25,72 | 19,9 | 0,00 |

| 2012 | 26,6 | 707,56 | 26,9 | 50,01 | 27,2 | 54,17 | 23,3 | 11,81 |

| 2013 | 29,8 | 888,04 | 29,3 | 88,91 | 29,5 | 92,57 | 27,3 | 54,84 |

| 2014 | 32,5 | 1056,25 | 31,7 | 138,93 | 31,7 | 140,55 | 31,9 | 145,20 |

| 2015 | 34,0 | 1156,00 | 34,0 | 200,06 | 33,9 | 197,74 | 37,4 | 305,76 |

| 2016 | 36,7 | 1346,89 | 36,4 | 272,30 | 36,1 | 263,77 | 43,7 | 568,71 |

| 2017 | 39,2 | 1536,64 | 38,7 | 355,66 | 38,3 | 338,29 | 51,2 | 979,22 |

| 2018 | 43,7 | 1909,69 | 41,1 | 450,13 | 40,4 | 420,95 | 59,9 | 1600,40 |

| Всего | 377,6 | 10715,74 | 377,6 | 3167,60 | 377,6 | 3170,15 | 390,8 | 5225,47 |

Общую дисперсию рассчитываем по данным колонок 2 и 3 таблицы 10.6, используя способ разности (формула 5.12),

169,0. Факторную дисперсию по теоретическим значениям рассчитываем по формуле 8.9, а остаточную дисперсию – по формуле 8.11. Напомним, что у = 19,874 тыс. руб.

Для линейного тренда:

- факторная дисперсия по данным столбца 5 таблицы 10.6 равна: 166,7;

- остаточная дисперсия: = 169,0 – 166,7 = 2,3.

Для тренда, характеризуемого параболой второго порядка:

- факторная дисперсия по данным столбца 7 таблицы 10.6 равна: 166,9;

- остаточная дисперсия: = 169,0 – 166,9 = 2,1.

Для экспоненциального тренда:

- факторная дисперсия по данным столбца 9 таблицы 10.6 равна: 275,0;

- остаточная дисперсия: 169,0 – 275,0 = -106,0.

Фактическое значение критерия Фишера для каждого типа тренда определим по формуле 8.15, а значения степеней свободы k1 и k2 дисперсий – по формулам 8.16 и 8.17.

Итак, для линейного тренда при k1 = 2 – 1 = 1 и k2 = 19 – 2 = 17 фактическое значение критерия Фишера равно: 1232,1; теоретическое значение критерия Фишера по данным таблицы 7.10 равно: Fт ≈ 4,4. Так как Fф > Fт (1232,1 > 4,4), то с вероятностью 0,95 можно утверждать, что линейная регрессия адекватно отражает динамику среднемесячной номинальной начисленной заработной платы работников организаций по экономике Российской Федерации в целом в 2000-2018 гг.

Для тренда, характеризуемого параболой второго порядка, при k1 = 3 – 1 = 2 и k2 = 19 – 3 = 16 фактическое значение критерия Фишера равно: 635,8; теоретическое значение критерия Фишера по данным таблицы 7.10 равно: Fт = 3,6. Так как Fф > Fт (635,8 > 3,6), то с вероятностью 0,95 можно утверждать, что и параболическая регрессия адекватно отражает динамику номинальной среднемесячной заработной платы работников организаций России в 2000-2018 гг.

Для экспоненциального тренда фактическое значение критерия Фишера равно отрицательной величине, что не позволяет рассматривать данный тренд на предмет адекватности.

Наиболее адекватно сложившуюся в исследуемом ряду динамики тенденцию отражает линейный тренд (рис. 10.4).

Понятие о колеблемости

При изучении и измерении тенденции динамики колебания уровней играли лишь роль помех, «информационного шума», от которого следовало по возможности абстрагироваться. Однако факторы, обусловливающие колебания уровней временного ряда, как правило, объективны, что предопределяет самостоятельное исследование колеблемости.

Значение изучения колебаний уровней динамического ряда определяется, в первую очередь, тем, что регулирование рыночной экономики, как со стороны государства, так и производителей в значительной мере состоит в регулировании колебаний экономических процессов. Например, колебания урожайности, продуктивности скота, производства сельхозпродукции экономически нежелательны, так как потребность в продукции агрокомплекса постоянна. Эти колебания следует уменьшать, применяя прогрессивную технологию и другие меры. Напротив, сезонные колебания объемов производства зимней и летней одежды, обуви, мороженного, прохладительных напитков и т.п. – необходимы и закономерны, так как спрос на эти товары тоже колеблется по сезонам и равномерное производство требует лишних затрат на хранение запасов.

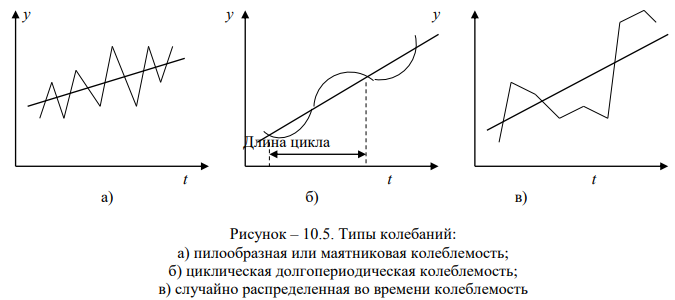

Типы колебаний статистических показателей весьма разнообразны. Три основных типа колебаний: пилообразная или маятниковая колеблемость, циклическая долгопериодическая колеблемость и случайно распределенная во времени колеблемость показаны на рис. 10.5, на котором хорошо видны их свойства и отличия друг от друга.

Пилообразная или маятниковая колеблемость состоит в попеременных отклонениях уровней ряда от тренда то в одну, то в другую сторону. Такие колебания можно наблюдать в динамике урожайности при невысоком уровне агротехники: высокий урожай при благоприятных условиях погоды выносит из почвы больше питательных веществ, чем их образуется естественным путем за год, следовательно, почва обедняется, что вызывает снижение следующего урожая ниже тренда, который выносит меньше питательных веществ, чем образуется за год и плодородие возрастает, и т.д.

Циклическая долгопериодическая колеблемость свойственна, например, солнечной активности (10-летние циклы), а, значит, и связанным с ней на Земле процессами – урожайности отдельных культур в ряде районов, некоторым заболеваниям людей, растений и т.п. Для этого типа колеблемости характерны редкая смена знаков отклонений от тренда и кумулятивный эффект отклонений одного знака, который может тяжело отражаться на экономике. Зато эти колебания хорошо прогнозируются.

Случайно распределенная во времени колеблемость – нерегулярная, хаотическая. Она может возникнуть при наложении множества колебаний с разными по длительности циклами. Но может возникать и в результате столь же хаотической колеблемости главной причины существования колебаний, например суммы осадков за летний период, температуры воздуха в среднем за месяц в разные годы.

На предположении, что параметры тренда и колебаний сохраняются до прогнозируемого периода, т.е. на экстраполяции, основана методика статистического прогноза по тренду и колеблемости. Экстраполяция справедлива, если система развивается эволюционно в достаточно стабильных условиях.

Сезонные колебания

Особого внимания при изучении колеблемости заслуживают сезонные колебания. Сезонные колебания строго цикличны – повторяются через каждый год.

Сезонными колебаниями называют периодические колебания уровней, возникающие под влиянием смены времени года.

Роль сезонных колебаний велика в агропромышленном комплексе, торговле многими товарами, заболеваемости, строительстве, деятельности рекреационных учреждений, на транспорте.

Сезонность наносит большой ущерб народному хозяйству, связанный с неравномерным использованием оборудования и рабочей силы, с неравномерной загрузкой транспорта и т.д.

Для изучения сезонных колебаний необходимо иметь уровни за каждый месяц (квартал) года, а, чтобы сгладить случайные колебания и точнее измерить сезонные, их изучают за несколько лет.

Уровень сезонности и форма «сезонной волны» изучаются с помощью индексов сезонности.

Способы определения индексов сезонности зависят от наличия или отсутствия основной тенденции.

Индивидуальные индексы сезонности показывают, во сколько раз фактический уровень ряда в момент (интервал) времени t больше или меньше среднего уровня, соответствующего данному моменту (интервалу) времени, либо уровня, вычисляемого по уравнению тенденции f(t).

Индекс сезонности (It,сез), если тренда нет или он незначителен, рассчитывают по формуле:

где y t – средний уровень показателя по одноименным месяцам (кварталам) за ряд лет;

t – номер месяца (квартала);

y o – общий средний уровень показателя за период исследования.

При наличии тренда индекс сезонности определяется на основе методов, исключающих влияние тенденции. Порядок расчета индекса сезонности при наличии тренда следующий:

1) для каждого уровня (yt,i) определяются выровненные значения по тренду f(t) = yt,i;

2) рассчитываются индивидуальные индексы уровней исследуемых показателей для каждого месяца (квартала) каждого года по формуле:

3) индексы сезонности определяются по формуле:

3) индексы сезонности определяются по формуле:

где n – число лет (i = 1, …, n).

Совокупность исчисленных для каждого месяца годового цикла индексов сезонности характеризует «сезонную волну» развития изучаемого явления во внутригодовой динамике.

Пример расчета индексов сезонности при условии отсутствия четко выраженной тенденции изменения уровней ряда динамики

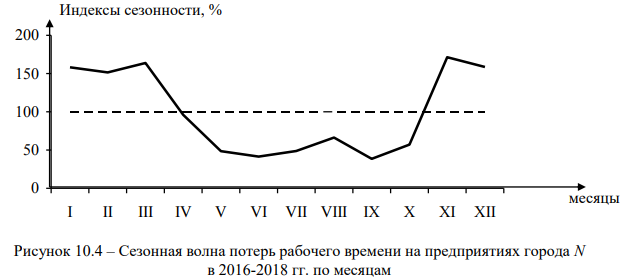

По данным таблицы 10.7 необходимо проанализировать внутригодовую динамику потерь рабочего времени на предприятиях города N по причине неявок персонала на работу в 2016-2018 гг.

| Годы | Месяцы | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |

| 2016 | 186 | 165 | 192 | 80 | 48 | 54 | 52 | 78 | 35 | 64 | 221 | 175 |

| 2017 | 174 | 180 | 204 | 123 | 50 | 46 | 68 | 84 | 43 | 58 | 179 | 198 |

| 2018 | 182 | 174 | 165 | 126 | 68 | 42 | 47 | 65 | 54 | 74 | 187 | 170 |

Проверим ряд динамики потерь рабочего времени на предприятиях города N в 2016-2018 гг. на наличие тренда. Для этого рассчитаем годовые потери рабочего времени, т.е. проведем укрупнение месячных уровней в годовые, и определим темпы роста. Расчет базисных темпов роста в данном примере соответствует методике проверки ряда динамики на наличие тренда с помощью критерия Кокса и Стюарта.

Просуммировав месячные уровни, получили потери рабочего времени в 2016 г. – 1350 чел.- дн.; в 2017 г. – 1407 чел.-дн.; в 2018 г. – 1354 чел.-дн.

Базисные темпы роста потерь рабочего времени на предприятиях города N в 2016-2018 гг., рассчитанные по формуле 9.5, составили 100,3 % (1354 : 1350 × 100); цепные темпы роста потерь рабочего времени внутри этого периода, рассчитанные по формуле 9.6, составили в 2017 г. по сравнению с 2016 г. 104,2 % (1407 : 1350 × 100), а в 2018 г. по сравнению с 2017 г. – 96,2 % (1354 : 1407 × 100).

Рассчитанные значения темпов роста годовых уровней ряда динамики потерь рабочего времени на предприятиях города N в 2016-2018 гг., позволяют сделать вывод, что изучаемое явление не имеет четко выраженной тенденции к росту, поэтому индексы сезонности рассчитываются по формуле 10.19.

Средние уровни потерь рабочего времени по одноименным месяцам за три года ( y t) и их общий среднемесячный уровень за период исследования ( y o) найдем по формуле 4.21.

Результаты расчетов соответствующих индексов сезонности представим в таблице 10.8.

| Годы | Месяцы | Всего, чел.-дн. | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | ||

| 2016 | 186 | 165 | 192 | 80 | 48 | 54 | 52 | 78 | 35 | 64 | 221 | 175 | 1350 |

| 2017 | 174 | 180 | 204 | 123 | 50 | 46 | 68 | 84 | 43 | 58 | 179 | 198 | 1407 |

| 2018 | 182 | 174 | 165 | 126 | 68 | 42 | 47 | 65 | 54 | 74 | 187 | 170 | 1354 |

| Итого, чел.-дн. | 542 | 519 | 561 | 329 | 166 | 142 | 167 | 227 | 132 | 196 | 587 | 543 | 4111 |

| y t, чел.-дн. | 180,7 | 173,0 | 187,0 | 109,7 | 55,3 | 47,3 | 55,7 | 75,7 | 44,0 | 65,3 | 195,3 | 181,0 | х |

| It,сез, % | 158,2 | 151,5 | 163,8 | 96,0 | 48,5 | 41,4 | 48,7 | 66,3 | 38,5 | 57,2 | 171,3 | 158,5 | х |

Расчеты y t проводились следующим образом: y I = 542 : 3 = 180,7 чел.-дн.; y II = 519 : 3 = 151,5 чел.-дн.; и т.д.; y o = 4111 : 36 = 114,2 чел.-дн.

Наглядное представление о сезонной волне потерь рабочего времени на предприятиях города N дает график на рис. 10.4.

На рис. 10.4 четко видно, что наибольшие потери рабочего времени на предприятиях города N по причине неявок персонала на работу в 2016-2018 гг. приходились на март и ноябрь – пик сезонной заболеваемости острыми респираторными заболеваниями. Ярко выраженный спад потерь рабочего времени по причине неявок работников на предприятия города N приходился на период с мая по октябрь, что соответствует общей тенденции динамики потерь рабочего времени в экономике страны.

Пример расчета индексов сезонности при условии наличия тренда

По данным таблицы 10.9 необходимо проанализировать внутригодовую динамику потерь рабочего времени на предприятиях города К по причине неявок персонала на работу в 2016- 2018 гг.

Просуммировав внутригодовые уровни потерь рабочего времени на предприятиях города К по годам (2016 г. – 3010 чел.-дн.; 2017 г. – 2760 чел.-дн.; 2018 г. – 2510 чел.-дн.), видим наличие ярко выраженной тенденции их снижениях их уровня.

| Годы | Месяцы | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |

| 2016 | 420 | 560 | 300 | 270 | 110 | 20 | 50 | 240 | 180 | 180 | 380 | 300 |

| 2017 | 340 | 480 | 250 | 260 | 180 | 70 | 40 | 170 | 130 | 220 | 370 | 250 |

| 2018 | 400 | 290 | 360 | 240 | 90 | 30 | 40 | 110 | 150 | 210 | 350 | 240 |

Для исключения влияния выявленной тенденции при анализе внутригодовой динамики потерь рабочего времени на предприятиях города К используем метод, основанный на аналитическом выравнивании уровней ряда.

Выравнивание уровней рассматриваемого ряда динамики по месяцам 2016-2018 гг. проведем, используя уравнение прямой (формула 10.4). Параметры линейного тренда рассчитаем по данным таблицы 10.10 упрощенным способом, выбрав начало отсчета t таким образом, чтобы было выполнено условие Σt = 0.

| Период | yt,i, чел.-дн. | t | yt,i×t | t 2 | y’t,i, чел.-дн. | it,i, % |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь 2016 г. | 420 | -35 | -14700 | … | 279 | 150,5 |

| Февраль 2016 г. | 560 | -33 | -18480 | … | 276 | 202,8 |

| Март 2016 г. | 300 | -31 | -9300 | … | 273 | 109,7 |

| Апрель 2016 г. | 270 | -29 | -7830 | … | 271 | 99,8 |

| Май 2016 г. | 110 | -27 | -2970 | … | 268 | 41,1 |

| Июнь 2016 г. | 20 | -25 | -500 | … | 265 | 7,5 |

| Июль 2016 г. | 50 | -23 | -1150 | … | 262 | 19,1 |

| Август 2016 г. | 240 | -21 | -5040 | … | 259 | 92,5 |

| Сентябрь 2016 г. | 180 | -19 | -3420 | … | 257 | 70,1 |

| Октябрь 2016 г. | 180 | -17 | -3060 | … | 254 | 70,9 |

| Ноябрь 2016 г. | 380 | -15 | -5700 | … | 251 | 151,4 |

| Декабрь 2016 г. | 300 | -13 | -3900 | … | 248 | 120,9 |

| Январь 2017 г. | 340 | -11 | -3740 | … | 245 | 138,5 |

| Февраль 2017 г. | 480 | -9 | -4320 | … | 243 | 197,9 |

| Март 2017 г. | 250 | -7 | -1750 | … | 240 | 104,3 |

| Апрель 2017 г. | 260 | -5 | -1300 | … | 237 | 109,7 |

| Май 2017 г. | 180 | -3 | -540 | … | 234 | 76,9 |

| Июнь 2017 г. | 70 | -1 | -70 | … | 231 | 30,3 |

| Июль 2017 г. | 40 | 1 | 40 | … | 229 | 17,5 |

| Август 2017 г. | 170 | 3 | 510 | … | 226 | 75,3 |

| Сентябрь 2017 г. | 130 | 5 | 650 | … | 223 | 58,3 |

| Октябрь 2017 г. | 220 | 7 | 1540 | … | 220 | 100,0 |

| Ноябрь 2017 г. | 370 | 9 | 3330 | … | 217 | 170,2 |

| Декабрь 2017 г. | 250 | 11 | 2750 | … | 215 | 116,5 |

| Январь 2018 г. | 400 | 13 | 5200 | … | 212 | 188,9 |

| Февраль 2018 г. | 290 | 15 | 4350 | … | 209 | 138,8 |

| Март 2018 г. | 360 | 17 | 6120 | … | 206 | 174,6 |

| Апрель 2018 г. | 240 | 19 | 4560 | … | 203 | 118,0 |

| Май 2018 г. | 90 | 21 | 1890 | … | 201 | 44,9 |

| Июнь 2018 г. | 30 | 23 | 690 | … | 198 | 15,2 |

| Июль 2018 г. | 40 | 25 | 1000 | … | 195 | 20,5 |

| Август 2018 г. | 110 | 27 | 2970 | … | 192 | 57,2 |

| Сентябрь 2018 г. | 150 | 29 | 4350 | … | 189 | 79,2 |

| Октябрь 2018 г. | 210 | 31 | 6510 | … | 187 | 112,5 |

| Ноябрь 2018 г. | 350 | 33 | 11550 | … | 184 | 190,4 |

| Декабрь 2018 г. | 240 | 35 | 8400 | … | 181 | 132,6 |

| Всего | 8280 | 0 | -21360 | 15540 | 8280 | х |

По формуле 10.10 и данным столбца 2 таблицы 10.10: а = 8280 : 36 = 230 чел.-дн.

По формуле 10.11 и данным столбцов 3 и 4 таблицы 10.10: b = -21360 : 15540 = -1,4 чел.-дн.

В соответствии с формулой 10.4 уравнение прямой выровненного ряда динамики потерь рабочего времени на предприятиях города К по причине неявок персонала на работу за 2016-2018 гг. имеет вид: y’t = 230 — 1,4×t.

На основании этого уравнения рассчитаем значения уровней выровненного ряда динамики y’t,i (см. столбец 6 табл. 10.10) и сопоставим с ними исходные уровни ряда yt,i, т. е. найдем индивидуальные индексы уровней исследуемых показателей для каждого квартала каждого года it,i, (см. столбец 7 табл. 10.10).

Индексы сезонности для каждого квартала определяем по формуле 10.21.

Так, для января индекс сезонности равен: 1,593 (159,3%); для февраля – 1,798 (179,8%); и т.д. Результаты расчетов индексов сезонности сведены в таблице 10.11.

| Месяцы | I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| It,сез, % | 159,3 | 179,8 | 129,5 | 109,2 | 54,3 | 17,7 | 19,0 | 75,0 | 69,2 | 94,5 | 170,7 | 123,3 |

Наглядное представление о внутригодовой динамике потерь рабочего времени на предприятиях города К по месяцам рассмотренного периода дает графическое изображение «сезонной волны» (рис. 10.4), отражающее наиболее высокие уровни потерь рабочего времени в феврале и ноябре.