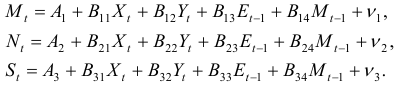

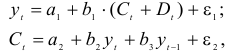

Эконометрика как учебная дисциплина на современном этапе благодаря своей универсальности и возможности практического использования для анализа реальных экономических объектов является одним из базовых курсов в системе высшего экономического образования.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

- Эконометрика

- Виды систем эконометрических уравнений

- Проблема идентификации

- Решение эконометрических уравнений

- Пример задачи с уравнением №4.2.1.

- Пример задачи с уравнением №4.2.2.

- Пример задачи с уравнением №4.2.3.

- Пример задачи с уравнением №4.2.4.

- Системы эконометрических уравнений

- 7. Системы эконометрических уравнений

- 7.1. Виды систем регрессионных уравнений

- 7.2. Приведенная форма модели

- 7.3. Проблема идентификации

- 7.4. Условия идентифицируемости уравнений структурной модели

- 7.5. Методы оценки параметров структурной формы модели

- 7.6. Инструментальные переменные

- Системы эконометрических уравнений

- Проблема идентификации

- Правила идентификации

Эконометрика

Эконометрика — это статистико-математический анализ экономических отношений.

Сущность эконометрики заключается в модельном описании функционирования конкретной экономической системы (экономики данной страны, спроса-предложения в данное время в данном месте и т.д.). Одним из основных этапов эконометрических исследований является анализ устойчивости построенной модели, отражающей взаимосвязи между экономическими показателями, и проверка ее на адекватность реальным экономическим данным и процессам.

Виды систем эконометрических уравнений

Сложные экономические процессы описывают с помощью системы взаимосвязанных (одновременных) уравнений.

Различают несколько видов систем уравнений, применяемых в эконометрике:

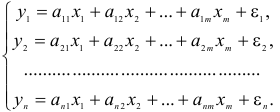

• система независимых уравнений — когда каждая зависимая переменная  рассматривается как функция одного и того же набора факторов

рассматривается как функция одного и того же набора факторов  :

:

Для построения такой системы и нахождения ее параметров используется метод наименьших квадратов, применяемый к каждому уравнению в отдельности;

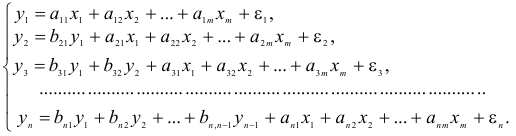

• система рекурсивных уравнений — когда зависимая переменная одного уравнения выступает в виде фактора в другом уравнении:

Для построения такой системы и нахождения ее параметров используется метод наименьших квадратов, применяемый последовательно к каждому уравнению в отдельности;

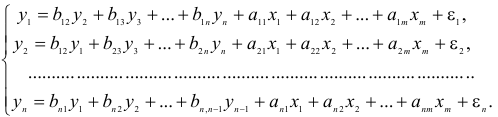

• система взаимосвязанных (совместных) уравнений — когда одни и те же зависимые переменные в одних уравнениях входят в левую часть, а другие в правую:

Такая система уравнений называется структурной формой модели. Для построения таких систем и нахождения их параметров используются косвенный и двухшаговый методы наименьших квадратов.

Возможно эта страница вам будет полезна:

Введем следующие определения:

- Эндогенные переменные — взаимозависимые переменные, которые определяются внутри системы (модели)

.

. - Экзогенные переменные — независимые переменные, которые определяются вне системы .

- Лаговые эндогенные переменные — эндогенные переменные за предыдущие моменты времени.

- Предопределенные переменные — экзогенные и лаговые эндогенные переменные системы.

- Коэффициенты и при переменных — структурные коэффициенты модели.

и

и  при переменных — структурные коэффициенты модели.

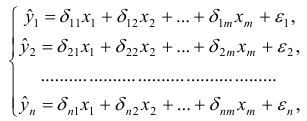

при переменных — структурные коэффициенты модели.Система линейных функций эндогенных переменных от всех предопределенных переменных системы — приведенная форма модели:

где  — коэффициенты приведенной формы модели.

— коэффициенты приведенной формы модели.

Проблема идентификации

При переходе от приведенной формы модели к структурной исследователь сталкивается с проблемой идентификации. Идентификация -это единственность соответствия между приведенной и структурной формами модели.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

- идентифицируемые;

- неидентифицируемые;

- сверхидентифицируемые.

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. если число параметров структурной модели равно числу параметров приведенной формы модели. В этом случае структурные коэффициенты модели оцениваются через параметры приведенной формы модели и модель идентифицируема.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели.

Модель еверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента. В этой модели число структурных коэффициентов меньше числа коэффициентов приведенной формы.

Сверхидентифицируемая модель, в отличие от неидентифицируемой, модели практически решаема, но требует для этого специальных методов исчисления параметров.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой.

Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Выполнение условия идентифицируемости модели проверяется для каждого уравнения системы. Чтобы уравнение было идентифицируемо, необходимо, чтобы число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного.

Обозначим через  — число эндогенных переменных в уравнении, а через

— число эндогенных переменных в уравнении, а через  — число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе. Тогда необходимое условие идентификации отдельного уравнения принимает вид:

— число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе. Тогда необходимое условие идентификации отдельного уравнения принимает вид:

- уравнение идентифицируемо, если ;

- уравнение сверхидентифицируемо, если ;

- уравнение неидентифицируемо, если .

;

; ;

; .

.Если необходимое условие выполнено, то далее проверяется достаточное условие идентификации.

Достаточное условие идентификации — определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Для решения идентифицируемого уравнения применяется косвенный метод наименьших квадратов, для решения сверхидентифицированных -двухшаговый метод наименьших квадратов.

Косвенный МНК состоит в следующем:

• составляют приведенную форму модели и определяют численные значения ее параметров обычным МНК;

• путем алгебраических преобразований переходят от приведенной формы к уравнениям структурной формы модели, получая тем самым численные оценки структурных параметров.

Двухшаговый МНК заключается в следующем:

• составляют приведенную форму модели и определяют численные значения ее параметров обычным МНК;

• выявляют эндогенные переменные, находящиеся в правой части структурного уравнения, параметры которого определяются двухшаговым МНК, и находят расчетные значения этих эндогенных переменных по соответствующим уравнениям приведенной системы;

• обычным МНК определяют параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части уравнения.

Решение эконометрических уравнений

Пример задачи с уравнением №4.2.1.

Рассматривается модель протекционизма Сальватора (упрощенная версия):

— доля импорта в ВВП;

— доля импорта в ВВП;

— общее число прошений об освобождении от таможенных пошлин;

— общее число прошений об освобождении от таможенных пошлин;  — число удовлетворенных прошений об освобождении от таможенных пошлин;

— число удовлетворенных прошений об освобождении от таможенных пошлин;

— фиктивная переменная, равная 1 для тех лет, в которые курс доллара на международных валютных рынках был искусственно завышен, и 0-для всех остальных лет;

— фиктивная переменная, равная 1 для тех лет, в которые курс доллара на международных валютных рынках был искусственно завышен, и 0-для всех остальных лет;

— реальный ВВП;

— реальный ВВП;

— реальный объем чистого экспорта;

— реальный объем чистого экспорта;  — текущий период;

— текущий период;  — предыдущий период;

— предыдущий период;  и

и  — случайные ошибки. Задание.

— случайные ошибки. Задание.

- Применив необходимое и достаточное условие идентификации определить, идентифицировано ли каждое из уравнений модели.

- Определить метод оценки параметров модели.

- Записать приведенную форму модели в общем виде.

Решение:

- Модель представляет с собой систему взаимосвязанных (одновременных) уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает три эндогенные переменные  и четыре предопределенные переменные (три экзогенные

и четыре предопределенные переменные (три экзогенные  и одну лаговую эндогенную

и одну лаговую эндогенную  ).

).

Проверим необходимое условие идентификации для уравнений модели.

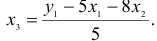

Это уравнение включает три эндогенные переменные и две предопределенные (  и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

Это уравнение включает три эндогенные переменные и одну предопределенную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

Это уравнение включает три эндогенные переменные и одну предопределенную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3+1>3. Уравнение сверхидентифицировано.

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели:

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть не менее, чем число эндогенных переменных модели минус 1, т.е. в данной задаче больше или равен 3-1=2.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ранг этой матрицы

Следовательно, для 1 уравнения достаточное условие выполняется, это уравнение точно идентифицируемо. 2 уравнение.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ранг этой матрицы

так как она содержит отличный от нуля минор второго порядка

Следовательно, для 2 уравнения достаточное условие выполняется, это уравнение сверхидентифицируемо. 3 уравнение.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ранг этой матрицы  , так как она содержит отличный от нуля минор второго порядка

, так как она содержит отличный от нуля минор второго порядка

Следовательно, для 3 уравнения достаточное условие выполняется, это уравнение сверхидентифицируемо.

- Таким образом, система в целом сверхидентифицируема, для оценки ее параметров можно применить двухшаговый метод наименьших квадратов.

- Запишем приведенную форму модели в общем виде:

Пример задачи с уравнением №4.2.2.

Рассматривается структурная модель вида:

- Применив необходимое и достаточное условие идентификации определить, идентифицировано ли каждое из уравнений модели.

- Определить метод оценки параметров модели.

- Записать приведенную форму модели в общем виде.

- Исходя из приведенной формы модели уравнений

найти структурные коэффициенты модели.

Решение:

- Модель представляет с собой систему взаимосвязанных (одновременных) уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает три эндогенные переменные  и три предопределенные переменные (экзогенные

и три предопределенные переменные (экзогенные  ).

).

Проверим необходимое условие идентификации для уравнений модели.

Это уравнение включает две эндогенные переменные (  и

и  ) и две предопределенные (

) и две предопределенные (  и

и  ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано.

). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано.

Это уравнение включает три эндогенные переменные и одну предопределенную  . Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

. Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 2+1=3. Уравнение идентифицировано.

Это уравнение включает две эндогенные переменные ( и ) и две предопределенные ( и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано. Проверим для каждого из уравнений достаточное условие идентификации.

и ) и две предопределенные ( и ). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, равно числу эндогенных переменных, входящих в уравнение: 1 + 1=2. Уравнение идентифицировано. Проверим для каждого из уравнений достаточное условие идентификации.

Для этого составим матрицу коэффициентов при переменных модели:

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

что не менее чем число эндогенных переменных системы минус один. Следовательно, для первого уравнения достаточное условие идентификации выполнено, уравнение точно идентифицируемо.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

что не менее чем число эндогенных переменных системы минус один. Следовательно, для второго уравнения достаточное условие идентификации выполнено, уравнение точно идентифицируемо.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

что не менее чем число эндогенных переменных системы минус один. Следовательно, для третьего уравнения достаточное условие идентификации выполнено, уравнение точно идентифицируемо.

- Все уравнения системы точно идентифицируемы, следовательно, система в целом точно идентифицируема, для оценки ее параметров может быть применен косвенный метод наименьших квадратов.

- Запишем приведенную форму модели в общем виде:

- Вычисление структурных коэффициентов модели:

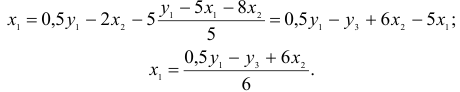

1) из третьего уравнения приведенной формы выразим  (так как его нет в первом уравнении структурной формы)

(так как его нет в первом уравнении структурной формы)

Данное выражение содержит переменные  и которые входят в правую часть первого уравнения структурной формы модели (СФМ). Подставим полученное выражение в первое уравнение приведенной формы модели (ПФМ)

и которые входят в правую часть первого уравнения структурной формы модели (СФМ). Подставим полученное выражение в первое уравнение приведенной формы модели (ПФМ)

Откуда получим первое уравнение СФМ в виде

2) во втором уравнении СФМ нет переменных  и

и  . Структурные параметры второго уравнения СФМ можно будет определить в два этапа.

. Структурные параметры второго уравнения СФМ можно будет определить в два этапа.

Первый этап: выразим в данном случае из первого или третьегоуравнения ПФМ. Например, из первого уравнения

Подстановка данного выражения во второе уравнение ПФМ не решило бы задачу до конца, так как в выражении присутствует , которого нет в СФМ. Выразим из третьего уравнения ПФМ

Подставим его в выражение для

Второй этап: аналогично, чтобы выразить через искомые  и , заменим в выражении значение на полученное из первого уравнения ПФМ

и , заменим в выражении значение на полученное из первого уравнения ПФМ

Подставим полученные и во второе уравнение ПФМ

В результате получаем второе уравнение СФМ

3) из второго уравнения ПФМ выразим , так как его нет в третьем уравнении СФМ

Подставим полученное выражение в третье уравнение ПФМ

В результате получаем третье уравнение СФМ

Таким образом, СФМ примет вид

Пример задачи с уравнением №4.2.3.

Изучается модель вида

где  — валовый национальный доход;

— валовый национальный доход;

— валовый национальный доход предшествующего года;

— валовый национальный доход предшествующего года;

— личное потребление;

— личное потребление;

— конечный спрос (помимо личного потребления);

— конечный спрос (помимо личного потребления);  и

и  — случайные составляющие.

— случайные составляющие.

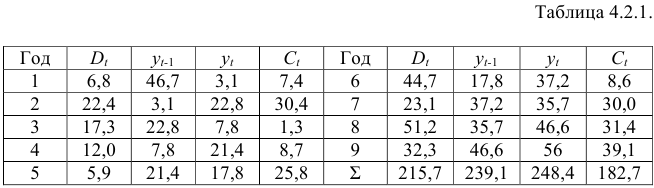

Информация за девять лет о приросте всех показателей дана в таблице 4.2.1.

Для данной модели была получена система приведенных уравнений

- Применив необходимое и достаточное условие идентификации, определить, идентифицировано ли каждое из уравнений модели.

- Рассчитать параметры первого уравнения структурной модели.

Решение:

- В данной модели две эндогенные переменные ( и ) и две экзогенные переменные ( и ). Второе уравнение точно идентифицировано, так как содержит две эндогенные переменные и не содержит одну экзогенную переменную из системы. Иными словами, для второго уравнения имеем по счетному правилу идентификации равенство: 2=1 + 1.

Первое уравнение сверхидентифицировано, так как в нем на параметры при  и

и  наложено ограничение: они должны быть равны. В этом уравнении содержится одна эндогенная переменная

наложено ограничение: они должны быть равны. В этом уравнении содержится одна эндогенная переменная  . Переменная в данном уравнении не рассматривается как эндогенная, так как она участвует в уравнении не самостоятельно, а вместе с переменной . В данном уравнении отсутствует одна экзогенная переменная, имеющаяся в системе. По счетному правилу идентификации получаем: 1 + 1 = 2:

. Переменная в данном уравнении не рассматривается как эндогенная, так как она участвует в уравнении не самостоятельно, а вместе с переменной . В данном уравнении отсутствует одна экзогенная переменная, имеющаяся в системе. По счетному правилу идентификации получаем: 1 + 1 = 2:  . Это больше, чем число эндогенных переменных в данном уравнении, следовательно, система сверхидентифицирована.

. Это больше, чем число эндогенных переменных в данном уравнении, следовательно, система сверхидентифицирована.

- Для определения параметров сверхидентифицированной модели используется двухшаговый метод наименьших квадратов.

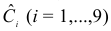

Шаг 1. На основе системы приведенных уравнений по точно идентифицированному второму уравнению определим теоретические значения эндогенной переменной . Для этого в приведенное уравнение

подставим значения и  имеющиеся в условии задачи. Полученные значения обозначим

имеющиеся в условии задачи. Полученные значения обозначим  (табл. 4.2.2).

(табл. 4.2.2).

Шаг 2. По сверхидентифицированному уравнению структурной формы модели заменяем фактические значения , на теоретические  и рассчитываем новую переменную

и рассчитываем новую переменную  (табл. 4.2.2).

(табл. 4.2.2).

Далее к сверхидентифицированному уравнению применяется метод наименьших квадратов. Обозначим новую переменную через  . Решаем уравнение

. Решаем уравнение  . С помощью МНК получим

. С помощью МНК получим  . Запишем первое уравнение структурной модели

. Запишем первое уравнение структурной модели

Пример задачи с уравнением №4.2.4.

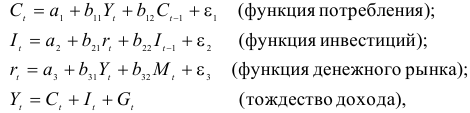

Рассматривается следующая модель:

- — расходы на потребление в период ;

- — совокупный доход период :

- — инвестиции в период ;

- — процентная ставка в период ;

- — денежная масса в период ;

- — государственные расходы в период ;

- — расходы на потребление в период ;

- — инвестиции в период ;

- — текущий период;

- — предыдущий период;

;

; — процентная ставка в период

— процентная ставка в период  ;

;  и

и  — случайные ошибки.

— случайные ошибки.

В предположении, что имеются временные ряды данных по всем переменным модели, предложить способ оценки ее параметров.

Как изменится ваш ответ на вопрос п. 1, если из модели исключить тождество дохода?

Решение:

- Модель представляет собой систему одновременных уравнений. Для ответа на вопрос о способе оценки параметров модели проверим каждое ее уравнение на идентификацию.

Модель включает четыре эндогенные переменные  и четыре предопределенные переменные (две экзогенные переменные —

и четыре предопределенные переменные (две экзогенные переменные —  и

и  ( и две лаговые эндогенные переменные —

( и две лаговые эндогенные переменные —  и

и  ).

).

Проверим необходимое условие идентификации для уравнений модели.

Это уравнение включает две эндогенные переменные (  и

и  ) и одну предопределенную переменную (). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверхидентифицировано.

) и одну предопределенную переменную (). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс 1, больше числа эндогенных переменных, входящих в уравнение: 3 + 1 > 2. Уравнение сверхидентифицировано.

Это уравнение включает две эндогенные переменные  и не включает три предопределенные переменные. Как и 1-е уравнение, оно сверхидентифицировано.

и не включает три предопределенные переменные. Как и 1-е уравнение, оно сверхидентифицировано.

3-е уравнение тоже включает две эндогенные переменные  и не включает три предопределенные переменные. Это уравнение сверхидентифицировано.

и не включает три предопределенные переменные. Это уравнение сверхидентифицировано.

Это уравнение представляет собой тождество, параметры которого известны. Необходимости в его идентификации нет.

Проверим для каждого из уравнений достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели

В соответствии с достаточным условием идентификации определитель матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, не должен быть равен нулю, а ранг матрицы должен быть не менее числа эндогенных переменных модели минус 1, т. е. 4-1=3.

Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

Ее ранг равен 3, так как определитель квадратной подматрицы 3×3 этой матрицы не равен нулю

Достаточное условие идентификации для 1-го уравнения выполняется.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение

Ее ранг равен 3, так как определитель квадратной подматрицы 3×3 этой матрицы не равен нулю

Достаточное условие идентификации для 2-го уравнения выполняется.

Выпишем матрицу коэффициентов при переменных, не входящих в уравнение

Ее ранг равен трем, так как имеется квадратная подматрица 3×3 этой матрицы, определитель которой не равен нулю.

Достаточное условие идентификации для 3-го уравнения выполняется.

Таким образом, все уравнения модели сверхидентифицированы. Для оценки параметров каждого из уравнений будем применять двухшаговый МНК.

Шаг 1. Запишем приведенную форму модели в общем виде

где  — случайные ошибки.

— случайные ошибки.

Определим параметры каждого из приведенных выше уравнений в отдельности обычным МНК. Затем найдем расчётные значения эндогенных переменных  используемых в правой части структурной модели, подставляя в каждое равнение приведенной формы соответствующее значение предопределенных переменных.

используемых в правой части структурной модели, подставляя в каждое равнение приведенной формы соответствующее значение предопределенных переменных.

Шаг 2. В исходных структурных уравнениях заменим эндогенные переменные, выступающие в качестве факторных признаков, их расчетными значениями

Применяя к каждому из полученных уравнений в отдельности обычный МНК, определим структурные параметры

Если из модели исключить тождество дохода, число предопределенных переменных модели уменьшится на 1 (из модели будет исключена переменная ). Число эндогенных переменных модели также снизится на единицу — переменная , станет экзогенной. В правых частях функции потребления и функции денежного рынка будут находиться только предопределенные переменные. Функция инвестиций постулирует зависимость эндогенной переменной  , от эндогенной переменной

, от эндогенной переменной  (которая зависит только от предопределенных переменных) и предопределенной переменной

(которая зависит только от предопределенных переменных) и предопределенной переменной  . Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнений на идентификацию.

. Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнений на идентификацию.

Возможно эти страницы вам будут полезны:

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института

Системы эконометрических уравнений

7. Системы эконометрических уравнений

7.1. Виды систем регрессионных уравнений

Любая экономическая система – это сложная система с множеством входов, выходов и сложной структурой взаимосвязей показателей, характеризующих деятельность этой системы. Поэтому для описания механизма функционирования таких систем обычно изолированных уравнений регрессии недостаточно.

Практически изменение какого-либо показателя в экономической системе, как правило, вызывает изменение целого ряда других. Так изменение производительности труда влияет на затраты труда, а, следовательно на себестоимость, прибыль, рентабельность производства и пр.

Все это вызывает потребность использования при описании сложных экономических явлений и процессов систем взаимосвязанных регрессионных уравнений и тождеств. Особенно актуальна необходимость в применении таких систем при моделировании на макроуровне, так как макроэкономические показатели, являясь обобщающими показателями состояния экономики, чаще всего взаимозависимы. Например, при построении модели национальной экономики необходимо рассмотреть уравнения, описывающие потребление, инвестиции, прирост капиталовложений, воспроизводство трудовых ресурсов, производство продукта и пр.

Переменные, входящие в систему уравнений подразделяют на экзогенные, эндогенные и лаговые (эндогенные переменные, влияние которых характеризуется некоторым запаздыванием, временным лагом  ).

).

Экзогенные и лаговые переменные называют предопределенными, т. е. определенными заранее.

Классификация переменных на эндогенные и экзогенные зависит от принятой теоретической концепции модели. Экономические показатели могут выступать в одних моделях как эндогенные, а в других как экзогенные переменные. Внеэкономические переменные (например, климатические условия, социальное положение, пол, возраст) входят в систему только как экзогенные переменные. В качестве экзогенных переменных могут рассматриваться значения эндогенных переменных за предшествующий период времени (лаговые переменные).

Рассмотрим типы систем эконометрических уравнений.

1. Система независимых регрессионных уравнений (внешне не связанных)

В данном случае каждая зависимая переменная  рассматривается как функция некоторого е набора факторов

рассматривается как функция некоторого е набора факторов .

.

. (7.1)

. (7.1)

Набор факторов  в уравнениях (1) может варьировать. Каждое уравнение системы независимых уравнений может рассматриваться самостоятельно, а его параметры могут быть найдены на основе традиционного метода наименьших квадратов (МНК).

в уравнениях (1) может варьировать. Каждое уравнение системы независимых уравнений может рассматриваться самостоятельно, а его параметры могут быть найдены на основе традиционного метода наименьших квадратов (МНК).

2. Система рекурсивных уравнений

В таких системах в одном из уравнений содержится единственная зависимая переменная  , которая в следующем уравнении присутствует в качестве факторной переменной. В третье уравнение эти эндогенные переменные из предыдущих уравнений могут быть включены как факторные и т. д.

, которая в следующем уравнении присутствует в качестве факторной переменной. В третье уравнение эти эндогенные переменные из предыдущих уравнений могут быть включены как факторные и т. д.

(7.2)

(7.2)

В данной системе каждое последующее уравнение наряду с факторными переменными  включает в качестве факторов все зависимые переменные предшествующих уравнений. Каждое уравнение этой системы может рассматриваться самостоятельно, и его параметры определяются методом наименьших квадратов (МНК).

включает в качестве факторов все зависимые переменные предшествующих уравнений. Каждое уравнение этой системы может рассматриваться самостоятельно, и его параметры определяются методом наименьших квадратов (МНК).

3. Система взаимозависимых (одновременных) уравнений

Наибольшее распространение в эконометрических исследованиях получила система взаимозависимых уравнений. В ней одни и те же зависимые (эндогенные) переменные в одних уравнениях входят в левую часть (т. е. выступают в роли результативных признаков), а в других уравнениях – в правую часть системы (т. е. выступают в качестве факторных переменных). Система взаимозависимых уравнений получила название системы совместных, одновременных уравнений. Тем самым подчеркивается, что в системе одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях и как независимые в других. В эконометрике эта система уравнений также называется структурной формой модели (СФМ).

Система одновременных уравнений в структурной форме и при отсутствии лаговых переменных может быть записана:

(7.3)

(7.3)

Кроме регрессионных уравнений (они называются также поведенческими уравнениями) модель может содержать тождества, которые представляют собой алгебраические соотношения между эндогенными переменными. Тождества позволяют исключать некоторые эндогенные переменные и рассматривать систему регрессионных уравнений меньшей размерности Параметры модели в структурной форме называют ее структурными коэффициентами

Система одновременных уравнений в структурной форме позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим, т. к. нарушаются предпосылки, лежащие в основе МНК (например, предпосылка о некоррелированности факторных переменных с остатками). Эндогенные переменные являются случайными величинами, зависящими от  . В том случае, когда эндогенная переменная входит в некоторое уравнение как факторная происходит нарушение названной предпосылки МНК. Таким образом, для нахождения структурных коэффициентов традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

. В том случае, когда эндогенная переменная входит в некоторое уравнение как факторная происходит нарушение названной предпосылки МНК. Таким образом, для нахождения структурных коэффициентов традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

7.2. Приведенная форма модели

Для определения структурных коэффициентов на основе структурной модели формируют приведенную форму модели.

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных:

(7.4)

(7.4)

где  – коэффициенты приведенной формы модели,

– коэффициенты приведенной формы модели,  – случайные остатки для приведенной формы.

– случайные остатки для приведенной формы.

По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, параметры которой оцениваются традиционным МНК. Применяя МНК, можно оценить , а затем оценить значения эндогенных переменных через экзогенные.

Можно показать, что коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели. Рассмотрим структурную модель с двумя эндогенными переменными.

. (7.5)

. (7.5)

Запишем соответствующую приведенную форму модели:

. (7.6)

. (7.6)

Выразим коэффициенты приведенной формы модели через коэффициенты структурной модели.

Из первого уравнения (7.5) можно выразить  (ради упрощения опускаем случайную величину):

(ради упрощения опускаем случайную величину):  .

.

Подставим  во второе уравнение (7.5):

во второе уравнение (7.5):

(7.7)

(7.7)

Выразим из (7.7)  :

:  .

.

Поступая аналогично со вторым уравнением системы (7.5), получим

, т. е. система (7.5) принимает вид:

, т. е. система (7.5) принимает вид:

Таким образом, коэффициенты приведенной формы модели выражаются через коэффициенты структурной формы следующим образом:

Следует заметить, что приведенная форма модели хотя и позволяет получить значения эндогенных переменных через значения экзогенных, но аналитически она уступает структурной форме модели, так как в ней отсутствуют взаимосвязи между эндогенными переменными.

7.3. Проблема идентификации

При правильной спецификации модели задача идентификация системы уравнений сводится к корректной и однозначной оценке ее коэффициентов. Непосредственная оценка коэффициентов уравнения возможна лишь в системах внешне не связанных уравнений, для которых выполняются основные предпосылки построения регрессионной модели, в частности, условие некоррелированности факторных переменных с остатками.

В рекурсивных системах всегда возможно избавление от проблемы коррелированности остатков с факторными переменными путем подстановки в качестве значений факторных переменных не фактических, а модельных значений эндогенных переменных, выступающих в качестве факторных переменных. Процесс идентификации осуществляется следующим образом:

1. Идентифицируется уравнение, в котором в качестве факторных не содержатся эндогенные переменные. Находится расчетное значение эндогенной переменной этого уравнения.

2. Рассматривается следующее уравнение, в котором в качестве факторной включена эндогенная переменная, найденная на предыдущем шаге. Модельные (расчетные) значения этой эндогенной переменной обеспечивают возможность идентификации этого уравнения и т. д.

В системе уравнений в приведенной форме проблема коррелированности факторных переменных с отклонениями не возникает, так как в каждом уравнении в качестве факторных переменных используются лишь предопределенные переменные. Таким образом, при выполнении других предпосылок рекурсивная система всегда идентифицируема.

При рассмотрении системы одновременных уравнений возникает проблема идентификации.

Идентификация в данном случае означает определение возможности однозначного пересчета коэффициентов системы в приведенной форме в структурные коэффициенты.

Структурная модель (7.3) в полном виде содержит  параметров, которые необходимо определить. Приведенная форма модели в полном виде содержит

параметров, которые необходимо определить. Приведенная форма модели в полном виде содержит  параметров. Следовательно, для определения неизвестных параметров структурной модели можно составить уравнений. Такие системы являются неопределенными и параметры структурной модели в общем случае не могут быть однозначно определены.

параметров. Следовательно, для определения неизвестных параметров структурной модели можно составить уравнений. Такие системы являются неопределенными и параметры структурной модели в общем случае не могут быть однозначно определены.

Чтобы получить единственно возможное решение необходимо предположить, что некоторые из структурных коэффициентов модели ввиду слабой их взаимосвязи с эндогенной переменной из левой части системы равны нулю. Тем самым уменьшится число структурных коэффициентов модели. Уменьшение числа структурных коэффициентов модели возможно и другими путями: например, путем приравнивания некоторых коэффициентов друг к другу, т. е. путем предположений, что их воздействие на формируемую эндогенную переменную одинаково и пр.

С позиции идентифицируемости структурные модели можно подразделить на три вида:

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. если число параметров структурной модели равно числу параметров приведенной формы модели.

Модель неидентифицируема, если число коэффициентов приведенной модели меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели.

Модель сверхидентифицируема, если число коэффициентов приведенной модели больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента. Сверхидентифицируемая модель в отличие от неидентифицируемой модели практически решаема, но требует для этого специальных методов нахождения параметров.

Чтобы определить тип структурной модели необходимо каждое ее уравнение проверить на идентифицируемость.

Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель кроме идентифицируемых содержит хотя бы одно сверхидентифицируемое уравнение.

7.4. Условия идентифицируемости уравнений структурной модели

1. Необходимое условие идентифицируемости

Чтобы уравнение было идентифицируемо, необходимо, чтобы число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного.

Введем следующие обозначения:

М – число предопределенных переменных в модели;

m— число предопределенных переменных в данном уравнении;

— число эндогенных переменных в модели;

— число эндогенных переменных в данном уравнении;

— число эндогенных переменных в данном уравнении;

Обозначим число экзогенных (предопределенных) переменных, которые содержатся в системе, но не входят в данное уравнение через  ,

,  .

.

Тогда условие идентифицируемости каждого уравнения модели может быть записано в виде следующего счетного правила:

Для оценки параметров структурной модели система должна быть идентифицируема или сверхидентифицируема.

Рассмотренное счетное правило отражает необходимое, но недостаточное условие идентификации.

Достаточное условие идентификации

Уравнение идентифицируемо, если по отсутствующим в нем переменным (эндогенным и экзогенным) можно из коэффициентов при них в других уравнениях системы получить матрицу, определитель которой не равен нулю, а ранг матрицы не меньше, чем число эндогенных переменных в системе без одного.

Целесообразность проверки условия идентификации модели через определитель матрицы коэффициентов, отсутствующих в данном уравнении, но присутствующих в других, объясняется тем, что возможна ситуация, когда для каждого уравнения системы выполнено счетное правило, а определитель матрицы названных коэффициентов равен нулю. В этом случае соблюдается лишь необходимое, но не достаточное условие идентификации.

В эконометрических моделях часто наряду с уравнениями, параметры которых должны быть статистически оценены, используются балансовые тождества переменных, коэффициенты при которых равны  . В этом случае, хотя само тождество и не требует проверки на идентификацию, ибо коэффициенты при переменных в тождестве известны, в проверке на идентификацию структурных уравнений системы тождества участвуют..

. В этом случае, хотя само тождество и не требует проверки на идентификацию, ибо коэффициенты при переменных в тождестве известны, в проверке на идентификацию структурных уравнений системы тождества участвуют..

Изучается модель (одна из версий модели Кейнса):

(7.8)

(7.8)

где  – потребление в период

– потребление в период  ;

;  – ВВП в период ;

– ВВП в период ;  — ВВП в период (

— ВВП в период ( );

);  – валовые инвестиции в период

– валовые инвестиции в период  ;

;  – государственные расходы в период .

– государственные расходы в период .

Первое уравнение – функция потребления, второе уравнение – функция инвестиций, третье уравнение –тождество ВВП. Модель представляет собой систему одновременных уравнений. Проверим каждое ее уравнение на идентификацию.

Модель включает три эндогенные переменные  и две предопределенные переменные (одна экзогенная переменная – и одна лаговая переменная –).

и две предопределенные переменные (одна экзогенная переменная – и одна лаговая переменная –).

Проверим необходимое условие идентификации для каждого из уравнений модели.

тождество, не подлежит проверке

Например, первое уравнение содержит две эндогенные переменные  и

и  и одну предопределенную переменную

и одну предопределенную переменную  .

.

Таким образом,  ; D=2-1=1. Условие условие выполняется, т. е. уравнение идентифицируемо.

; D=2-1=1. Условие условие выполняется, т. е. уравнение идентифицируемо.

Проверим для каждого уравнения достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели.

В соответствии с достаточным условием идентификации ранг матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, должен быть равен числу эндогенных переменных модели без одного.

Первое уравнение: матрица коэффициентов при переменных, не входящих в уравнение, имеет вид: . Ее определитель не равен нулю, поэтому ранг матрицы равен 2, т. е равняется числу эндогенных переменных без одного. Достаточное условие идентификации выполняется.

. Ее определитель не равен нулю, поэтому ранг матрицы равен 2, т. е равняется числу эндогенных переменных без одного. Достаточное условие идентификации выполняется.

Второе уравнение: матрица коэффициентов при переменных, не входящих в уравнение, имеет вид:  . Ранг данной матрицы равен 2, так как существут определитель второго порядка не равный нулю:

. Ранг данной матрицы равен 2, так как существут определитель второго порядка не равный нулю: . Следовательно, достаточное условие идентификации для данного уравнения также выполняется Но в соответствии с необходимым условием считаем это уравнение сверхидентифицируемым.

. Следовательно, достаточное условие идентификации для данного уравнения также выполняется Но в соответствии с необходимым условием считаем это уравнение сверхидентифицируемым.

Таким образом, эта система уравнений является сверхидентифицируемой.

7.5. Методы оценки параметров структурной формы модели

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение в литературе получили следующие методы оценивания коэффициентов структурной модели:

1) косвенный метод наименьших квадратов;

2) двухшаговый метод наименьших квадратов;

3) трехшаговый метод наименьших квадратов;

4) метод максимального правдоподобия с полной информацией;

5) метод максимального правдоподобия при ограниченной информации.

Рассмотрим сущность некоторых из этих методов.

Косвенный метод наименьших квадратов (КМНК) применяется в случае точно идентифицируемой структурной модели. Процедура применения КМНК предполагает выполнение следующих этапов:

1. Для структурной модели строится приведенная форма модели.

2. Для каждого уравнения приведенной формы традиционным МНК оцениваются приведенные коэффициенты .

3. На основе коэффициентов приведенной формы находятся путем алгебраических преобразований параметры структурной модели.

Двухшаговый метод наименьших квадратов (ДМНК)

Если система сверхидентифицируема, то КМНК не используется, ибо он не дает однозначных оценок для параметров структурной модели. В этом случае могут использоваться разные методы оценивания, среди которых наиболее распространенным и простым является двухшаговый метод (ДМНК).

Основная идея ДМНК состоит в следующем:

· на основе приведенной формы модели получить для сверхидентифицируемого уравнения расчетные значения эндогенных переменных, содержащихся в правой части этого уравнения;

· подставляя найденные расчетные значения эндогенных переменных вместо фактических значений, можно применить обычный МНК к структурной форме сверхидентифицируемого уравнения.

Метод получил название двухшагового МНК, ибо дважды используется МНК:

· на первом шаге при определении параметров приведенной формы модели и нахождении на их основе оценок расчетных значений эндогенных переменных  ;

;  ;

;

· на втором шаге применительно к структурному сверхидентифицируемому уравнению, когда вместо фактических значений эндогенных переменных рассматриваются их расчетные значения, найденные на предыдущем шаге.

Сверхидентифицируемая структурная модель может быть двух типов:

· все уравнения системы сверхидентифицируемы;

· система содержит наряду со сверхидентифицируемыми точно идентифицируемые уравнения.

Если все уравнения системы сверхидентифицируемые, то для оценки структурных коэффициентов каждого уравнения используется ДМНК. Если в системе есть точно идентифицируемые уравнения, то структурные коэффициенты по ним можно найти на основе косвенного МНК. Двухшаговый метод, примененный к точно идентифицированным уравнениям дает такой же результат, что и косвенный МНК.

Продолжение примера 15.

Продолжим рассмотрение примера 15.

Система является сверхидентифицируемой: первое уравнение идентифицируемо, а второе уравнение сверхидентифицируемо. Поэтому для определения коэффициентов первого уравнения можно применить косвенный МНК, а для второго уравнении двухшаговый МНК.

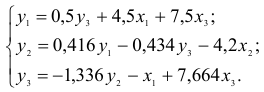

Построим приведенную форму модели:

(7.9)

(7.9)

Исходные данные задачи (в млрд. руб.)

Предсказанное

Найдем параметры модели (7.9), применяя МНК к каждому уравнению,

используем « Пакет анализа» EXCEL):

(7.10)

(7.10)

Каждое уравнение статистически значимо ( – статистики:

– статистики:  =1302,55;

=1302,55;

=281,956;

=281,956;  =847,65). Коэффициенты детерминации свидетельствуют о хорошей связи между эндогенными и предопределенными переменными:

=847,65). Коэффициенты детерминации свидетельствуют о хорошей связи между эндогенными и предопределенными переменными: =0,9977;

=0,9977;  =0,989;

=0,989;  =0,996.

=0,996.

На основе уравнений модели (7.10) найдем структурные коэффициенты первого уравнения.

Выразим из третьего уравнения (7.10) переменную и подставим в первое уравнение. Получим первое структурное уравнение:

Так как второе уравнение сверхидентифицировано, то применим двухшаговый МНК. Найдем на основе третьего уравнения (7.10) расчетные значения переменной ( столбец «предсказанное » табл.23) и используем их для нахождения параметров второго структурного уравнения.

Получим:  4;

4;  .

.

В результате получим следующую систему структурных уравнений:

Трехшаговый метод наименьших квадратов (ТМНК)

Трехшаговый метод наименьших квадратов применяется для оценки параметров системы одновременных уравнений в целом. Сначала к каждому уравнению применяется двухшаговый метод с целью оценить коэффициенты и случайные остатки каждого уравнения. Затем строится ковариационная матрица остатков и проводится ее оценка. После этого для оценивания коэффициентов всей системы применяется обобщенный метод наименьших квадратов. ТМНК является достаточно эффективным, но требует существенно больших вычислительных затрат. Более подробное описание можно найти в работе[1][1]

7.6. Инструментальные переменные

Метод инструментальных переменных (МИП) применяется для оценивания уравнений, в которых регрессоры (факторы) коррелируют со свободными членами. Коррелированность между факторными переменными и случайными ошибками может быть вызвана разными причинами:

· пропущенными переменными, которые находятся в корреляционной связи с факторными переменными;

· ошибками измерений факторных переменных;

· включением лагированной зависимой переменной при наличии автокоррелированности ошибок. В этом случае лаговые переменные скорее всего будут коррелировать с ошибками;

· одновременные взаимосвязи между переменными (эндогенность переменных, включенных в правые части регрессионных уравнений).

Именно это явление оказывается характерным для систем одновременных уравнений;

Если между факторными переменными и случайными остатками имеется корреляционная зависимость ( ,

, ), то нарушаются условия классической модели и оценки параметров, найденные по МНК будут смещенными и не состоятельными.

), то нарушаются условия классической модели и оценки параметров, найденные по МНК будут смещенными и не состоятельными.

Идея МИП заключается в том, чтобы подобрать новые переменные  , которые бы тесно коррелировали с

, которые бы тесно коррелировали с  и не коррелировали со случайными остатками

и не коррелировали со случайными остатками  . Такие переменные называют инструментальными или просто инструментами). Включение их в модель обеспечивает состоятельность оценок МНК.

. Такие переменные называют инструментальными или просто инструментами). Включение их в модель обеспечивает состоятельность оценок МНК.

Набор переменных  может включать факторные переменные, которые не коррелируют с остатками, а также другие внешние величины, не входящие в состав факторных переменных модели. Важно, чтобы число инструментов было не меньше, чем число независимых переменных.

может включать факторные переменные, которые не коррелируют с остатками, а также другие внешние величины, не входящие в состав факторных переменных модели. Важно, чтобы число инструментов было не меньше, чем число независимых переменных.

Рассмотрим случай парной регрессии:  . Предположим, что между факторными переменными и остатками имеется корреляционная зависимость, т. е.

. Предположим, что между факторными переменными и остатками имеется корреляционная зависимость, т. е.  . Рассмотрим систему нормальных уравнений для линейной парной регрессии:

. Рассмотрим систему нормальных уравнений для линейной парной регрессии:

, (7.11)

, (7.11)

тогда  . (7.12)

. (7.12)

Можно показать, что

. Так как , оценка

. Так как , оценка  параметра

параметра  будет смещенной и не состоятельной.

будет смещенной и не состоятельной.

Предположим, что можно найти такую переменную  , которая была бы коррелированна с ( ), но не коррелированна с

, которая была бы коррелированна с ( ), но не коррелированна с  ( ). Выберем эту переменную в качестве иструментальной переменной.

( ). Выберем эту переменную в качестве иструментальной переменной.

Заменим второе уравнение системы (7.11) на следующее:  и рассмотрим систему:

и рассмотрим систему:

. (7.13)

. (7.13)

Решение системы (7.13) будет, очевидно, отличается от решения предыдущей системы. Обозначим новые оценки  соответственно.

соответственно.

В этом случае оценка  . (7.14)

. (7.14)

Покажем, что она является несмещенной и состоятельной при условии, что при увеличивающемся числе наблюдений  стремится к конечному, отличному от нуля пределу, который мы обозначим, как

стремится к конечному, отличному от нуля пределу, который мы обозначим, как  .

.

, здесь

, здесь  , так как

, так как  – постоянная величина.

– постоянная величина.

Тогда  . (7.15)

. (7.15)

Так как , а

, то в больших выборках

, то в больших выборках  стремится к истинному значению .

стремится к истинному значению .

Сравним  (формула (7.14) с оценкой МНК (формула 7.12). Очевидно, что оценку , можно получить путем подстановки инструментальной переменной

(формула (7.14) с оценкой МНК (формула 7.12). Очевидно, что оценку , можно получить путем подстановки инструментальной переменной  вместо в числителе и вместо одного (но не обоих) в знаменателе в формуле (7.12) для оценки .

вместо в числителе и вместо одного (но не обоих) в знаменателе в формуле (7.12) для оценки .

Чем теснее корреляция между и Z, тем меньше будет их дисперсия и, следовательно, тем меньше будет дисперсия  . Следовательно, если мы стоим перед выбором между несколькими возможными инструментальными переменными, то следует выбрать наиболее тесно коррелированную с

. Следовательно, если мы стоим перед выбором между несколькими возможными инструментальными переменными, то следует выбрать наиболее тесно коррелированную с  , потому что при прочих равных условиях она даст наиболее эффективные оценки. Вместе с тем не рекомендуется использовать инструментальную переменную, имеющую функциональную зависимость с , даже если бы ее удалось найти, потому что тогда она автоматически оказалась бы коррелированной с остатками

, потому что при прочих равных условиях она даст наиболее эффективные оценки. Вместе с тем не рекомендуется использовать инструментальную переменную, имеющую функциональную зависимость с , даже если бы ее удалось найти, потому что тогда она автоматически оказалась бы коррелированной с остатками  и оценки по-прежнему были бы не состоятельны.

и оценки по-прежнему были бы не состоятельны.

Нетрудно понять, что метод оценивания с помощью инструментальных переменных является обобщением обычного метода наименьших квадратов.

Пусть  — матрица значений инструментальных переменных размерности (

— матрица значений инструментальных переменных размерности ( ), а

), а  — матрица значений факторных переменных размерности (

— матрица значений факторных переменных размерности ( ),. Здесь

),. Здесь — матрица факторных переменных, которые включены в состав инструментов,

— матрица факторных переменных, которые включены в состав инструментов,  — инструменты, которые не входят в число факторных переменных.

— инструменты, которые не входят в число факторных переменных.  В этом случае матрица оценок параметров

В этом случае матрица оценок параметров  находится следующим образом:

находится следующим образом:

, где

, где  , (7.16)

, (7.16)

здесь  , а метод ИП называют обобщенным методом инструментальных переменны (ОМИП).

, а метод ИП называют обобщенным методом инструментальных переменны (ОМИП).

Если число инструментальных переменных равняется числу факторных переменных ( ), то матрица

), то матрица  ) будет квадратной размерности (

) будет квадратной размерности ( ). Метод ИП в этом случае называется простым, а оценки вычисляются следующим образом:

). Метод ИП в этом случае называется простым, а оценки вычисляются следующим образом:

=

=

= [2] . (7.17)

[2] . (7.17)

Самая трудная проблема метода ИП – это поиск подходящих инструментов. Требуется, чтобы инструменты были тесно связаны с факторными переменными, но сами не были бы эндогенными переменными.

Решение этой проблемы зависит от конкретной ситуации. Например, это могут быть: лаговые значения факторных переменных; показатели, близкие по экономическому смыслу и приближенно отражающие рассматриваемую факторную переменную и пр.

Метод инструментальных переменных используется при оценке СОУ при использовании двухшагового МНК. В качестве инструментов здесь рассматриваются расчетные значения эндогенных переменных, найденные на первом шаге с использованием обычного МНК для приведенной системы уравнений.

Рассмотрим упрощенную кейнсианскую модель формирования доходов в закрытой экономике без государственного вмешательства:

(7.18)

(7.18)

где  — представляют совокупный выпуск, объем потребления и объем инвестиций соответственно,

— представляют совокупный выпуск, объем потребления и объем инвестиций соответственно,  . Здесь мы имеем случай одновременных взаимосвязей между переменными:

. Здесь мы имеем случай одновременных взаимосвязей между переменными:  в качестве одной из составляющих содержит ошибку модели, а так как

в качестве одной из составляющих содержит ошибку модели, а так как  зависит от , то также корреллирует с ошибками модели.

зависит от , то также корреллирует с ошибками модели.

Первое уравнение идентифицируемо (  и матрица коэффициентов при переменных, не входящих в уравнение состоит из одного элемента 1, т. е. ее ранг равен 1, что равняется числу эндогенных переменных без одного). Следовательно выполняютя необходимое и достаточное условие идентифицируемости. Второе уравнение тождество, не подлежит проверке на идентификацию.

и матрица коэффициентов при переменных, не входящих в уравнение состоит из одного элемента 1, т. е. ее ранг равен 1, что равняется числу эндогенных переменных без одного). Следовательно выполняютя необходимое и достаточное условие идентифицируемости. Второе уравнение тождество, не подлежит проверке на идентификацию.

Рассмотрим следующие статистические данные:

Системы эконометрических уравнений

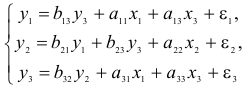

Пример . Рассмотрим модель зависимости общей величины расходов на питание от располагаемого личного дохода (х) и цены продуктов питания (р):у = а0 + а1х + а2р + ε. Определим класс модели и вид переменных модели: регрессионная модель с одним уравнением; эндогенная переменная — расходы на питание, экзогенные переменные — располагаемый личный доход и цена продуктов питания.

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками спецификации модели.

Система уравнений в эконометрических исследованиях может быть построена по-разному. Выделяют следующие 3 вида систем уравнений.

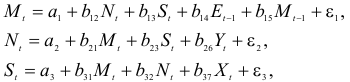

- Система независимых уравнений, когда каждая зависимая переменная (y ) рассматривается как функция только от предопределенных переменных (х):

- Система рекурсивных уравнений, когда в каждом последующем уравнении системы зависимая переменная представляет функцию от зависимых и предопределенных переменных предшествующих уравнений:

От структурной формы легко перейти к так называемой приведенной форме модели. Число уравнений в приведенной форме равно числу эндогенных переменных модели. В каждом уравнении приведенной формы эндогенная переменная выражается через все предопределенные переменные модели:

Так как правая часть каждого из уравнений приведенной формы содержит только предопределенные переменные и остатки, а левая часть только одну из эндогенных переменных, то такая система является системой независимых уравнений. Поэтому параметры каждого из уравнений системы в приведенной форме можно определить независимо обычным МНК.

Зная оценки этих приведенных коэффициентов можно определить параметры структурной формы модели. Но не всегда, а только если модель является идентифицируемой.

Проблема идентификации

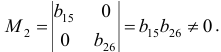

Количество структурных и приведенных коэффициентов одинаково в модели идентифицируемой.

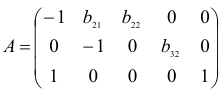

Правила идентификации

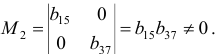

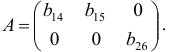

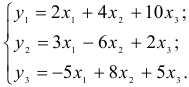

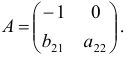

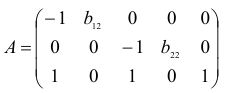

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 1-ое уравнение модели неидентифицированно.

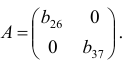

Составим матрицу А для 2-ого уравнения системы. Во 2-ом уравнении отсутствуют переменные y3, x2, х3:

y3 x 2 x3

b13 a 13 0 — в 1-ом уравнении

1 a32 a33 — в 3-ем уравнении

Ранг данной матрицы равен 2, что равно К-1=2, следовательно, 2-ое уравнение модели точно идентифицированно.

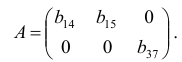

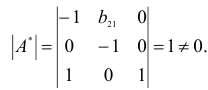

Составим матрицу А для 3-его уравнения системы. В 3-ем уравнении отсутствуют переменные y1, x2:

y 1 x 2

1 a12 — в 1-ом уравнении

b21 0 — во 2-ом уравнении

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 3-е уравнение модели неидентифицированно.

Сделаем выводы: 1-ое и 3-е уравнения системы неидентифицированны (т.к. не выполняются достаточные условия идентификации, а в случае 1-ого уравнения и необходимое условие также). 2-ое уравнение системы сверхидентифицированно. Следовательно, система в целом является неидентифицируемой.

Для оценки параметров 2-ого уравнения можно применить двухшаговый МНК. Параметры 1-ого и 3-его уравнений определить по коэффициентам приведенной формы нельзя. Поэтому модель должна быть модифицирована.