В общем виде линейную модель множественной регрессии можно записать следующим образом:

где yi – значение i-ой результативной переменной,

x1i…xmi – значения факторных переменных;

β0…βm – неизвестные коэффициенты модели множественной регрессии;

εi – случайные ошибки модели множественной регрессии.

В результате оценивания данной эконометрической модели определяются оценки неизвестных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). Суть метода наименьших квадратов состоит в том, чтобы найти такой вектор β оценок неизвестных коэффициентов модели, при которых сумма квадратов отклонений (остатков) наблюдаемых значений зависимой переменной у от расчётных значений y˜ (рассчитанных на основании построенной модели регрессии) была бы минимальной.

Матричная форма функционала F метода наименьших квадратов:

– случайный вектор-столбец значений результативной переменной размерности (n*1);

– случайный вектор-столбец значений результативной переменной размерности (n*1);

– матрица значений факторной переменной размерности (n*(m+1)). Первый столбец является единичным, потому что в модели регрессии коэффициент β0 умножается на единицу;

– матрица значений факторной переменной размерности (n*(m+1)). Первый столбец является единичным, потому что в модели регрессии коэффициент β0 умножается на единицу;

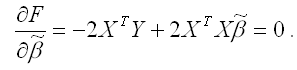

В процессе минимизации функции (1) неизвестными являются только значения коэффициентов β0…βm, потому что значения результативной и факторных переменных известны из наблюдений. Для определения минимума функции (1) необходимо вычислить частные производные этой функции по каждому из оцениваемых параметров и приравнять их к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (1):

– вектор-столбец неизвестных коэффициентов модели регрессии размерности ((m+1)*1);

– вектор-столбец неизвестных коэффициентов модели регрессии размерности ((m+1)*1);

Общий вид стационарной системы уравнений для функции (1):

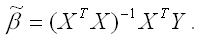

Решением стационарной системы уравнений будут МНК-оценки неизвестных параметров линейной модели множественной регрессии:

Оценим с помощью метода наименьших квадратов неизвестные параметры линейной модели двухфакторной регрессии:

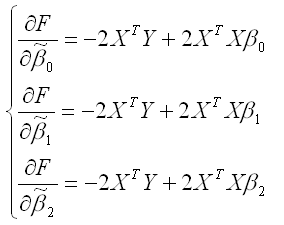

Чтобы рассчитать оценки неизвестных коэффициентов β0,β1 и β2данной двухфакторной модели регрессии, необходимо минимизировать функционал F вида:

Для определения экстремума функции нескольких переменных, частные производные по этим переменным приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для модели множественной линейной регрессии с двумя переменными:

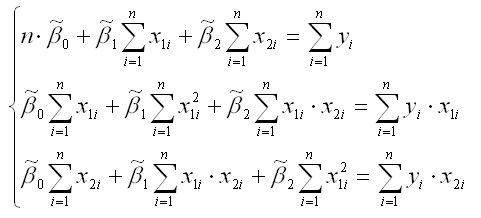

В результате элементарных преобразований данной стационарной системы уравнений получим систему нормальных уравнений:

Данная система называется системой нормальных уравнений относительно коэффициентов  для модели регрессии yi=β0+β1x1i+β2x2i+εi.

для модели регрессии yi=β0+β1x1i+β2x2i+εi.

Полученная система нормальных уравнений является квадратной, т. к. количество уравнений равняется количеству неизвестных переменных, поэтому коэффициенты можно рассчитать с помощью метода Крамера или метода Гаусса.

Рассмотрим подробнее метод Крамера решения квадратных систем нормальных уравнений.

Единственное решение квадратной системы линейных уравнений определяется по формуле:

где Δ – основной определитель квадратной системы линейных уравнений;

Δj – определитель, полученный из основного определителя путём замены j-го столбца на столбец свободных членов.

При использовании метода Крамера возможно возникновение следующих ситуаций:

1) если основной определитель системы Δ равен нулю и все определители Δj также равны нулю, то данная система имеет бесконечное множество решений;

2) если основной определитель системы Δ равен нулю и хотя бы один из определителей Δj также равен нулю, то система решений не имеет.

- Множественная линейная регрессия. Улучшение модели регрессии

- Понятие множественной линейной регрессии

- Уравнение множественной линейной регрессии и метод наименьших квадратов

- МНК-оценка коэффиентов уравнения множественной регрессии в скалярном виде

- МНК-оценка коэффиентов уравнения множественной регрессии в матричном виде

- Построение наилучшей (наиболее качественной) модели множественной линейной регрессии

- Оценка качества модели множественной линейной регрессии в целом

- Анализ значимости коэффициентов модели множественной линейной регрессии

- Исключение резко выделяющихся наблюдений

- Исключение незначимых переменных из модели

- Нелинейные модели для сравнения

- Применение пошаговых алгоритмов включения и исключения переменных

- Выбор самой качественной модели множественной линейной регрессии

- Оценка параметров линейного регрессионного уравнения

Множественная линейная регрессия. Улучшение модели регрессии

Понятие множественной линейной регрессии

Множественная линейная регрессия — выраженная в виде прямой зависимость среднего значения величины Y от двух или более других величин X 1 , X 2 , . X m . Величину Y принято называть зависимой или результирующей переменной, а величины X 1 , X 2 , . X m — независимыми или объясняющими переменными.

В случае множественной линейной регрессии зависимость результирующей переменной одновременно от нескольких объясняющих переменных описывает уравнение или модель

,

,

где  — коэффициенты функции линейной регрессии генеральной совокупности,

— коэффициенты функции линейной регрессии генеральной совокупности,

— случайная ошибка.

— случайная ошибка.

Функция множественной линейной регрессии для выборки имеет следующий вид:

,

,

где  — коэффициенты модели регрессии выборки,

— коэффициенты модели регрессии выборки,

— ошибка.

— ошибка.

Уравнение множественной линейной регрессии и метод наименьших квадратов

Коэффициенты модели множественной линейной регресии, так же, как и для парной линейной регрессии, находят при помощи метода наименьших квадратов.

Разумеется, мы будем изучать построение модели множественной регрессии и её оценивание с использованием программных средств. Но на экзамене часто требуется привести формулы МНК-оценки (то есть оценки по методу наименьших квадратов) коэффициентов уравнения множественной линейной регрессии в скалярном и в матричном видах.

МНК-оценка коэффиентов уравнения множественной регрессии в скалярном виде

Метод наименьших квадратов позволяет найти такие значения коэффициентов, что сумма квадратов отклонений будет минимальной. Для нахождения коэффициентов решается система нормальных уравнений

Решение системы можно получить, например, методом Крамера:

.

.

Определитель системы записывается так:

МНК-оценка коэффиентов уравнения множественной регрессии в матричном виде

Данные наблюдений и коэффициенты уравнения множественной регрессии можно представить в виде следующих матриц:

Формула коэффициентов множественной линейной регрессии в матричном виде следующая:

,

,

где  — матрица, транспонированная к матрице X,

— матрица, транспонированная к матрице X,

— матрица, обратная к матрице

— матрица, обратная к матрице  .

.

Решая это уравнение, мы получим матрицу-столбец b, элементы которой и есть коэффициенты уравнения множественной линейной регрессии, для нахождения которых и был изобретён метод наименьших квадратов.

Построение наилучшей (наиболее качественной) модели множественной линейной регрессии

Пусть при обработке данных некоторой выборки в пакете программных средств STATISTICA получена первоначальная модель множественной линейной регрессии. Предстоит проанализировать полученную модель и в случае необходимости улучшить её.

Качество модели множественной линейной регрессии оценивается по тем же показателям качества, что и в случае модели парной линейной регрессии: коэффициент детерминации  , F-статистика (статистика Фишера), сумма квадратов остатков RSS, стандартная ошибка регрессии (SEE). В случае множественной регрессии следует использовать также скорректированный коэффициент детерминации (adjusted ), который применяется при исключении или добавлении в модель наблюдений или переменных.

, F-статистика (статистика Фишера), сумма квадратов остатков RSS, стандартная ошибка регрессии (SEE). В случае множественной регрессии следует использовать также скорректированный коэффициент детерминации (adjusted ), который применяется при исключении или добавлении в модель наблюдений или переменных.

Важный показатель качества модели линейной регрессии — проверка на выполнение требований Гаусса-Маркова к остаткам. В качественной модели линейной регрессии выполняются все условия Гаусса-Маркова:

- условие 1: математическое ожидание остатков равно нулю для всех наблюдений ( ε(e i ) = 0 );

- условие 2: теоретическая дисперсия остатков постоянна (равна константе) для всех наблюдений ( σ²(e i ) = σ²(e i ), i = 1, . n );

- условие 3: отсутствие систематической связи между остатками в любых двух наблюдениях;

- условие 4: отсутствие зависимости между остатками и объясняющими (независимыми) переменными.

В случае выполнения требований Гаусса-Маркова оценка коэффициентов модели, полученная методом наименьших квадратов является

Затем необходимо провести анализ значимости отдельных переменных модели множественной линейной регрессии с помощью критерия Стьюдента.

В случае наличия резко выделяющихся наблюдений (выбросов) нужно последовательно по одному исключить их из модели и проанализировать наличие незначимых переменных в модели и, в случае необходимости исключить их из модели по одному.

В исследованиях поведения человека, как и во многих других, чтобы они претендовали на объективность, важно не только установить зависимость между факторами, но и получить все необходимые статистические показатели для результата проверки соответствующей гипотезы.

Кроме того, требуется на основе тех же данных построить две нелинейные модели регрессии — с квадратами двух наиболее значимых переменных и с логарифмами тех же наиболее значимых переменных. Они также будут сравниваться с линейными моделями, полученных на разных шагах.

Также требуется построить модели с применением пошаговых процедур включения (FORWARD STEPWISE) и исключения (BACKWARD STEPWISE).

Все полученные модели множественной регрессии нужно сравнить и выбрать из них наилучшую (наиболее качественную). Теперь разберём перечисленные выше шаги последовательно и на примере.

Оценка качества модели множественной линейной регрессии в целом

Пример. Задание 1. Получено следующее уравнение множественной линейной регрессии:

и следующие показатели качества описываемой этим уравнением модели:

| adj. | RSS | SEE | F | p-level |

| 0,426 | 0,279 | 2,835 | 1,684 | 2,892 | 0,008 |

Сделать вывод о качестве модели в целом.

Ответ. По всем показателям модель некачественная. Значение не стремится к единице, а значение скорректированного ещё более низкое. Значение RSS, напротив, высокое, а p-level — низкое.

Для анализа на выполнение условий Гаусса-Маркова воспользуемся диаграммой рассеивания наблюдений (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши):

Результаты проверки графика показывают: условие равенства нулю математического ожидания остатков выполняется, а условие на постоянство дисперсии — не выполняется. Достаточно невыполнения хотя бы одного условия Гаусса-Маркова, чтобы заключить, что оценка коэффициентов модели линейной регрессии не является несмещённой, эффективной и состоятельной.

Анализ значимости коэффициентов модели множественной линейной регрессии

С помощью критерия Стьюдента проверяется гипотеза о том, что соответствующий коэффициент незначимо отличается от нуля, и соответственно, переменная при этом коэффициенте имеет незначимое влияние на зависимую переменную. В свою очередь, в колонке p-level выводится вероятность того, что основная гипотеза будет принята. Если значение p-level больше уровня значимости α, то основная гипотеза принимается, иначе – отвергается. В нашем примере установлен уровень значимости α=0,05.

Пример. Задание 2. Получены следующие значения критерия Стьюдента (t) и p-level, соответствующие переменным уравнения множественной линейной регрессии:

| Перем. | Знач. коэф. | t | p-level |

| X1 | 0,129 | 2,386 | 0,022 |

| X2 | -0,286 | -2,439 | 0,019 |

| X3 | -0,037 | -0,238 | 0,813 |

| X4 | 0,15 | 1,928 | 0,061 |

| X5 | 0,328 | 0,548 | 0,587 |

| X6 | -0,391 | -0,503 | 0,618 |

| X7 | -0,673 | -0,898 | 0,375 |

| X8 | -0,006 | -0,07 | 0,944 |

| X9 | -1,937 | -2,794 | 0,008 |

| X10 | -1,233 | -1,863 | 0,07 |

Сделать вывод о значимости коэффициентов модели.

Ответ. В построенной модели присутствуют коэффициенты, которые незначимо отличаются от нуля. В целом же у переменной X8 коэффициент самый близкий к нулю, а у переменной X9 — самое высокое значение коэффициента. Коэффициенты модели линейной регрессии можно ранжировать по мере убывания незначимости с возрастанием значения t-критерия Стьюдента.

Исключение резко выделяющихся наблюдений

Пример. Задание 3. Выявлены несколько резко выделяющихся наблюдений (выбросов, то есть наблюдений с нетипичными значениями): 10, 3, 4 (соответствуют строкам исходной таблицы данных). Эти наблюдения следует последовательно исключить из модели и по мере исключения заполнить таблицу с показателями качества модели. Исключили наблюдение 10 — заполнили значение показателей, далее исключили наблюдение 3 — заполнили и так далее. По мере исключения STATISTICA будет выдавать переменные, которые остаются значимыми в модели множественной линейной регрессии — они будут выделены красном цветом. Те, что не будут выделены красным цветом — незначимые переменные и их также нужно внести в соответствующую ячейку таблицы. По завершении исключения выбросов записать уравнение конечной множественной линейной регрессии.

| № | adj. | SEE | F | p- level | незнач. пер. |

| 10 | 0,411 | 2,55 | 2,655 | 0,015 | X3, X4, X5, X6, X7, X8, X10 |

| 3 | 0,21 | 2,58 | 2,249 | 0,036 | X3, X4, X5, X6, X7, X8, X10 |

| 4 | 0,16 | 2,61 | 1,878 | 0,082 | X3, X4, X5, X6, X7, X8, X10 |

Уравнение конечной множественной линейной регрессии:

Случается однако, когда после исключения некоторого наблюдения исключение последующих наблюдений приводит к ухудшению показателей качества модели. Причина в том, что с исключением слишком большого числа наблюдений выборка теряет информативность. Поэтому в таких случаях следует вовремя остановиться.

Исключение незначимых переменных из модели

Пример. Задание 4. По мере исключения из модели множественной линейной регрессии переменных с незначимыми коэффициентами (получены при выполнении предыдущего задания, занесены в последнюю колонку таблицы) заполнить таблицу с показателями качества модели. Последняя колонка, обозначенная звёздочкой — список переменных, имеющих значимое влияние на зависимую переменную. Эти переменные STATISTICA будет выдавать выделенными красным цветом. По завершении исключения незначимых переменных записать уравнение конечной множественной линейной регрессии.

| Искл. пер. | adj. | SEE | F | p- level | * |

| X3 | 0,18 | 1,71 | 2,119 | 0,053 | X4, X5, X6, X7, X8, X10 |

| X4 | 0,145 | 1,745 | 1,974 | 0,077 | X5, X6, X7, X8, X10 |

| X5 | 0,163 | 2,368 | 2,282 | 0,048 | X6, X7, X8, X10 |

| X6 | 0,171 | 2,355 | 2,586 | 0,033 | X7, X8, X10 |

| X7 | 0,167 | 2,223 | 2,842 | 0,027 | X8, X10 |

| X8 | 0,184 | 1,705 | 3,599 | 0,013 | X10 |

Когда осталась одна переменная, имеющая значимое влияние на зависимую переменную, больше не исключаем переменные, иначе получится, что в модели все переменные незначимы.

Уравнение конечной множественной линейной регрессии после исключения незначимых переменных:

Переменные X1 и X2 в задании 3 не вошли в список незначимых переменных, поэтому они вошли в уравнение конечной множественной линейной регрессии «автоматически».

Нелинейные модели для сравнения

Пример. Задание 5. Построить две нелинейные модели регрессии — с квадратами двух наиболее значимых переменных и с логарифмами тех же наиболее значимых переменных.

Так как в наблюдениях переменных X9 и X10 имеется 0, а натуральный логарифм от 0 вычислить невозможно, то берутся следующие по значимости переменные: X1 и X2.

Полученное уравнение нелинейной регрессии с квадратами двух наиболее значимых переменных:

Показатели качества первой модели нелинейной регрессии:

| adj. | RSS | SEE | F | p-level |

| 0,17 | 0,134 | 159,9 | 1,845 | 4,8 | 0,0127 |

Вывод: модель некачественная, так как RSS и SEE принимают высокие значения, p-level стремится к нулю, коэффициент детерминации незначимо отличается от нуля.

Полученное уравнение нелинейной регрессии с логарифмами двух наиболее значимых переменных:

Показатели качества второй модели нелинейной регрессии:

| adj. | RSS | SEE | F | p-level |

| 0,182 | 0,148 | 157,431 | 1,83 | 5,245 | 0 |

Вывод: модель некачественная, так как RSS и SEE принимают высокие значения, p-level стремится к нулю, коэффициент детерминации незначимо отличается от нуля.

Применение пошаговых алгоритмов включения и исключения переменных

Пример. Задание 6. Настроить пакет STATISTICA для применения пошаговых процедур включения (FORWARD STEPWISE) и исключения (BACKWARD STEPWISE). Для этого в диалоговом окне MULTIPLE REGRESSION указать Advanced Options (stepwise or ridge regression). В поле Method выбрать либо Forward Stepwise (алгоритм пошагового включения), либо Backward Stepwise (алгоритм пошагового исключения). Необходимо настроить следующие параметры:

- в окне Tolerance необходимо установить критическое значение для уровня толерантности (оставить предложенное по умолчанию);

- в окне F-remove необходимо установить критическое значение для статистики исключения (оставить предложенное по умолчанию);

- в окне Display Results необходимо установить режим At each step (результаты выводятся на каждом шаге процедуры).

Построить, как описано выше, модели множественной линейной регрессии автоматически.

В результате применения пошагового алгоритма включения получено следующее уравнение множественной линейной регрессии:

Показатели качества модели нелинейной регрессии, полученной с применением пошаговой процедуры включения:

| adj. | RSS | SEE | F | p-level |

| 0,41 | 0,343 | 113,67 | 1,61 | 6,11 | 0,002 |

В результате применения пошагового алгоритма исключения получено следующее уравнение множественной линейной регрессии:

Показатели качества модели нелинейной регрессии, полученной с применением пошаговой процедуры исключения:

| adj. | RSS | SEE | F | p-level |

| 0,22 | 0,186 | 150,28 | 1,79 | 6,61 | 0 |

Выбор самой качественной модели множественной линейной регрессии

Пример. Задание 7. Сравнить модели, полученные на предыдущих шагах и определить самую качественную.

| Модель | Ручная | Кв. перем. | Лог. перем. | forward stepwise | backward stepwise |

| 0,255 | 0,17 | 0,182 | 0,41 | 0,22 |

| adj. | 0,184 | 0,134 | 0,148 | 0,343 | 0,186 |

| RSS | 122,01 | 159,9 | 157,43 | 113,67 | 150,28 |

| SEE | 1,705 | 1,845 | 1,83 | 1,61 | 1,79 |

| F | 3,599 | 4,8 | 5,245 | 6,11 | 6,61 |

| p-level | 0,013 | 0,0127 | 0 | 0,002 | 0 |

Самая качественная модель множественной линейной регрессии — модель, построенная методом FORWARD STEPWISE (пошаговое включение переменных), так как коэффициент детерминации у неё самый высокий, а RSS и SEE наименьшие в сравнении значений оценок качества других регрессионных моделей.

Оценка параметров линейного регрессионного уравнения

Для оценки параметров регрессионного уравнения наиболее часто используют метод наименьших квадратов (МНК), в основе которого лежит предположение о независимости наблюдений исследуемой совокупности. Сущность данного метода заключается в нахождении параметров модели (α, β), при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по выбранному уравнению регрессии:

В итоге получаем систему нормальных уравнений:

Эту систему можно записать в виде:

Решая данную систему линейных уравнений с двумя неизвестными получаем оценки наименьших квадратов:

В уравнениях регрессии параметр α показывает усредненное влияние на результативный признак неучтенных факторов, а параметр β – коэффициент регрессии показывает, насколько изменяется в среднем значение результативного признака при увеличении факторного на единицу.

Между линейным коэффициентом корреляции и коэффициентом регрессии существует определенная зависимость, выражаемая формулой:

где – коэффициент регрессии в уравнении связи;

– среднее квадратическое отклонение соответствующего статистически существенного факторного признака.

Имеются следующие данные о размере страховой суммы и страховых возмещений на автотранспортные средства одной из страховых компаний.

Зависимость между размером страховых возмещений и страховой суммой на автотранспорт

Объем страхового возмещения (тыс.долл.), Yi

Стоимость застрахованного автомобиля (тыс.долл.), X i