МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ

«МИТСО»

Гомельский филиал

|

Кафедра математики и информационных технологий

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

К зачету по дисциплине

«Эконометрика и экономико-математические методы и модели»

Для студентов заочной формы обучения

Гомель 2014

Индивидуальное практическое задание к зачету состоит из четырех примеров, отражающих содержание следующих тем дисциплины:

пример 1 – «Парная линейная регрессия»;

пример 2 – «Множественная линейная регрессия»;

пример 3 – «Временные ряды»;

пример 4 – «Модель управления товарными запасами».

Вариант индивидуального задания определяется в соответствии с первыми буквами фамилии, имени, отчества студента (например, студент Иванов Александр Петрович выполняет примеры 1.9 и 2.9 (по фамилии), пример 3.1 (по имени) и пример 4.5 (по отчеству)).

Индивидуальное задание, выполненное не по своему варианту, не зачитывается. Номер каждого примера в работе указывается в обязательном порядке. Перед решением каждой задачи обязательно записывается ее условие.

Решения примеров следует излагать подробно и аккуратно, объясняя все действия. При этом решения первых трех примеров должны дополняться соответствующими компьтерными распечатками.

ВАРИАНТЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ

| БУКВА АЛФАВИТА | ФАМИЛИЯ | ИМЯ | ОТЧЕСТВО |

| А | 1.1 2.1 | 3.1 | 4.1 |

| Б | 1.2 2.2 | 3.2 | 4.2 |

| В | 1.3 2.3 | 3.3 | 4.3 |

| Г | 1.4 2.4 | 3.4 | 4.4 |

| Д | 1.5 2.5 | 3.5 | 4.5 |

| Е | 1.6 2.6 | 3.6 | 4.6 |

| Ж | 1.7 2.7 | 3.7 | 4.7 |

| З | 1.8 2.8 | 3.8 | 4.8 |

| И | 1.9 2.9 | 3.9 | 4.9 |

| К | 1.10 2.10 | 3.10 | 4.10 |

| Л | 1.1 2.1 | 3.1 | 4.1 |

| М | 1.2 2.2 | 3.2 | 4.2 |

| Н | 1.3 2.3 | 3.3 | 4.3 |

| О | 1.4 2.4 | 3.4 | 4.4 |

| П | 1.5 2.5 | 3.5 | 4.5 |

| Р | 1.6 2.6 | 3.6 | 4.6 |

| С | 1.7 2.7 | 3.7 | 4.7 |

| Т | 1.8 2.8 | 3.8 | 4.8 |

| У | 1.9 2.9 | 3.9 | 4.9 |

| Ф | 1.10 2.10 | 3.10 | 4.10 |

| Х | 1.1 2.1 | 3.1 | 4.1 |

| Ц | 1.2 2.2 | 3.2 | 4.2 |

| Ч | 1.3 2.3 | 3.3 | 4.3 |

| Ш | 1.4 2.4 | 3.4 | 4.4 |

| Щ | 1.5 2.5 | 3.5 | 4.5 |

| Э | 1.6 2.6 | 3.6 | 4.6 |

| Ю | 1.7 2.7 | 3.7 | 4.7 |

| Я | 1.8 2.8 | 3.8 | 4.8 |

Пример 1

«Парная линейная регрессия»

Задание 1.1.По статистическим данным, представленным в таблице, построить линейную модель зависимости объема выпуска продукции  от величины основных фондов

от величины основных фондов  . С помощью показателей корреляции и детерминации оценить качество построенной модели и осуществить точечный прогноз при

. С помощью показателей корреляции и детерминации оценить качество построенной модели и осуществить точечный прогноз при  .

.

| |

| |

Задание 1.2.В таблице приведены данные о среднемесячной начисленной заработной плате и доле денежных доходов, направленных на прирост сбережений во вкладах, займах, сертификатах и на покупку валюты, в общей сумме среднедушевого денежного дохода.

| Доля денежных доходов, направленных на прирост сбережений во вкладах, займах, сертификатах и на покупку валюты, в общей сумме среднедушевого денежного дохода, % , y | Среднемесячная начисленная заработная плата, х |

| 6,9 | |

| 8,7 | |

| 6,4 | |

| 8,4 | |

| 6,1 | |

| 9,4 | |

| 11,0 | |

| 6,4 | |

| 9,3 | |

| 8,2 | |

| 8,6 |

1) Построить корреляционное поле и визуально оценить форму связи между переменными.

2) Рассчитать параметры уравнения линейной парной регрессии.

3) Оценить тесноту связи с помощью показателей корреляции и детерминации.

4) Оценить с помощью средней ошибки аппроксимации точность модели.

5) Оценить с помощью  -критерия Фишера статистическую надежность результатов моделирования.

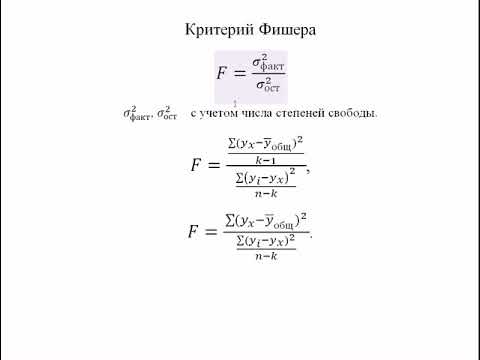

-критерия Фишера статистическую надежность результатов моделирования.

6) Рассчитать прогнозное значение результата, если среднемесячная начисленная заработная плата равна 320 условных денежных единиц.

Задание 1.3.В таблице приведены статистические данные о среднем размере назначенных пенсий и прожиточном минимуме.

| Средний размер назначенных ежемесячных пенсий, у | Прожиточный минимум в среднем на одного пенсионера в месяц, х |

1) Построить корреляционное поле и визуально оценить форму связи между переменными.

2) Рассчитать параметры уравнения линейной парной регрессии.

3) Оценить тесноту связи с помощью показателей корреляции и детерминации.

4) Оценить с помощью средней ошибки аппроксимации точность модели.

5) С помощью -критерий Фишера оценить статистическую надежность результатов моделирования.

6) Рассчитать прогнозное значение результата, если прожиточный минимум составляет 220 условных денежных единиц.

Задание 1.4.В таблице приведены данные об уровне механизации работ и производительности труда для 14 однотипных предприятий.

|

|

1) оценить тесноту связи между переменными с помощью линейного коэффициента корреляции;

2) найти параметры уравнения линейной регрессии;

3) найти коэффициент детерминации  и пояснить его смысл;

и пояснить его смысл;

4) проверить значимость уравнения с помощью -критерия;

5) оценить точечный и интервальный прогнозы на предприятиях с уровнем механизации работ 60%.

Задание 1.5. По статистическим данным построить парную линейную модель, отражающую зависимость удельного веса бракованной продукции от доли рабочих со специальной подготовкой. С помощью критерия Стьюдента оценить статистическую значимость коэффициентов уравнения.

| Удельная доля рабочих со специальной подготовкой, %, | Удельный вес бракованной продукции, %, |

| 15,1 | 18,6 |

| 20,2 | 14,7 |

| 30,4 | 11,3 |

| 40,3 | 9,5 |

| 45,4 | 8,4 |

| 55,1 | 6,3 |

| 60,6 | 5,5 |

| 70,8 | 3,6 |

Задание 1.6.По статистическим данным, описывающим зависимость уровня рентабельности на предприятии от скорости товарооборота, построить уравнение парной линейной регрессии. Определить общее качество и статистическую значимость уравнения.

| Число оборотов, | Уровень рентабельности, %, |

| 5,49 | 0,78 |

| 4,68 | 0,38 |

| 4,66 | 0,21 |

| 4,53 | 0,51 |

| 4,56 | 0,95 |

| 6,02 | 1,05 |

| 5,72 | 0,83 |

| 5,43 | 0,99 |

Задание 1.7.Имеются данные о расходах на питание и душевом доходе для девяти групп семей.

| | |

1) построить корреляционное поле и визуально оценить форму связи между переменными;

2) построить уравнение парной линейной регрессии;

3) оценить значимость коэффициентов полученной модели;

4) оценить общее качество модели;

5) осуществить точечный прогноз при  .

.

Задание 1.8.Имеются данные по 18 сельскохозяйственным предприятиям.

| Номер хозяйства | Качество земли, балл | Урожайность, ц/га |

| 19,5 | ||

| 20,5 | ||

| 20,8 | ||

| 21,4 | ||

| 23,3 | ||

| 24,5 | ||

| 24,2 | ||

| 26,8 | ||

| 27,2 | ||

| 30,2 |

1) найти коэффициент корреляции между урожайностью зерновых культур и качеством земли;

2) построить уравнение линейной регрессии, которое характеризует зависимость между качеством земли и урожайностью;

3) оценить качество построенной модели;

4) осуществить точечный прогноз урожайности зерновых культур, если качество земли 48 баллов.

Задание 1.9.По данным, представленным в таблице, построить линейное уравнение регрессии, отражающее зависимость стоимости квартиры от ее жилой площади.

Для построенного уравнения вычислить:

1) коэффициент линейной корреляции,

2) коэффициент детерминации;

3) коэффициент аппроксимации.

Осуществить точечный прогноз по построенной модели в случае, когда площадь квартиры составляет 41 кв. м.

| № п/п | Стоимость (доллары) | Жилая площадь (кв. м.) |

| 30,2 | ||

| 39,5 |

Задание 1.10.На основе статистических данных, приведенных в таблице, необходимо:

1) построить уравнение линейной парной регрессии между общей площадью квартиры и ее ценой ;

2) вычислить линейный коэффициент корреляции и коэффициент детерминации (сделать выводы);

3) вычислить коэффициенты регрессии и оценить их статистическую значимость;

4) изложить экономическую интерпретацию коэффициентов регрессии;

5) осуществить точечный прогноз цены квартиры, если ее площадь составляет 65 квадратных метров.

Видео:Множественная регрессия в ExcelСкачать

Методические указания для студентов по проведению практических занятий по дисциплине «Статистика» (стр. 11 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 |

1) составить уравнение множественной зависимости производительности труда, обосновав систему факторов, включенных в модель;

2) определить совокупный коэффициент корреляции и частные коэффициенты корреляции;

3) сопоставить роль различных факторов в формировании моделируемого показателя.

Результативный показатель – годовая производительность труда работника y.

Вооруженность труда основным капиталом – x1;

Удельный вес оборудования в стоимости основного капитала – x2;

Текучесть кадров – x3;

Интегральный показатель использования рабочего времени – x4.

Для определения возможности включения факторов в модель строится матрица парных коэффициентов корреляции (с использованием ЭВМ). Результаты расчета дали следующую матрицу:

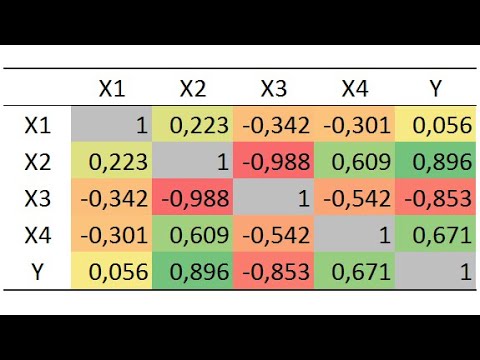

Цифры первой строки матрицы парных коэффициентов корреляции показывает, что фактор x3 (текучесть кадров) не следует включать в модель, так как связь результативного показателя с ним слабая (rx3y =0,249). С остальными факторами связь тесная, и, если нет мультиколлинеарности, они могут быть включены в модель.

Сначала проверяется возможность включения в модель факторов x1 и x2. В качестве критерия принимается соблюдение следующих неравенств:

Фактически эти неравенства не соблюдаются, так как

Фактически эти неравенства соблюдаются так как

Таким образом, в модель множественной зависимости могут быть включены два фактора: Х1 и Х4. Линейное уравнение имеет следующий вид:

Ŷ = a + b1x1 + b4x4

Система нормальных уравнений для нахождения параметров a, b1 и b4 следующая:

Σy = na + b1Σx1 + b4Σx4

Σyx1 = aΣx1 + b1  + b4Σx4 · x1

+ b4Σx4 · x1

Σyx4 = aΣx4 + b1Σx1 · x4 + b4Σ

3960 = 12a + b1*165,6 + b4*10,44

54937,8 = a*165,6 + b1*2303 + b4*144,85

3459,9 = a*10,44 + b1*144,85 + b4*9,127

Решение системы уравнений дает следующие значения параметров:

a = 48,27; b1 = 4,43; b4 = 253,63.

Модель зависимости производительности труда от факторов имеет следующий вид:

ŷ = 48,27 + 4,43×1 + 253,63×4

Значения результативного признака, рассчитанные по уравнению связи, представлены в таблице:

Вспомогательная таблица для расчета ошибки модели

Годовая произ-ть труда работника (тыс. руб.), y

Теоретический уровень годовой произ-ти труда работника по уравнению связи (тыс. руб.), ŷ

По данным этой же таблицы исчисляется средняя квадратическая ошибка уравнения:

Se =

Следовательно, уравнение хорошо отображает взаимосвязь производительности труда и двух ее факторов.

Определяется совокупный коэффициент корреляции по следующей формуле:

R=

R=

(парные коэффициенты корреляции взяты из матрицы).

Близость совокупного коэффициента корреляции к единице означает: роль не учтенных в модели факторов ничтожна, и есть основания считать, что параметры регрессионной модели отражают степень эффективности включенных в нее факторов.

Частные коэффициенты корреляции следующие:

а) частный коэффициент корреляции между результативным признаком y и фактором x1 при элимировании фактора Х4:

=0,967;

=0,967;

б) частный коэффициент корреляции между результативным признаком y и фактором Х4 при элимировании фактора Х1:

Сопоставление полученных частных коэффициентов корреляции с вычисленными ранее парными коэффициентами корреляции подтверждает наличие тесной связи между результативным и факторными признаками.

Для сравнения роли отдельных факторов в формировании показателя производительности труда определяются коэффициенты эластичности.

а) для фактора

б) для фактора

Следовательно, при увеличении вооруженности труда основным капиталом на 1% производительность труда возрастает лишь на 0,185%. Увеличение показателя использования рабочего времени на 1% повлечет рост производительности труда на 0,669%.

3 По группе однородных предприятий имеются данные об объеме выпущенной продукции и уровне механизации трудоемких и тяжелых работ:

Уровень механизации трудоемких и тяжелых работ, %

Видео:Множественная регрессияСкачать

ПРАКТИЧЕСКАЯ ЧАСТЬ

12.15 Имеются следующие данные об уровне механизации работ Х(%) и производительности труда Y (т/ч) для 14 однотипных предприятий.

Необходимо оценить тесноту и направление связи между переменными с помощью коэффициента корреляции; проверить значимость коэффициента корреляции и построить для него 95%-ный доверительный интервал.

|

Для нахождения коэффициента корреляции используем формулу 1.35′. Находим все необходимые суммы:

После подстановки всех значений получаем r=0,969, что говорит о достаточно тесной связи между величинами Значимость коэффициента корреляции

В данной задаче , что говорит о большой значимости Построение доверительного интервала

По формуле 1.48 строим доверительный интервал

12.16. При исследовании корреляционной зависимости по данным 20 предприятий между капиталовложениями Х (млн. руб.) и выпуском продукции Y (млн. руб.) получены следующие уравнения регрессии: и . Найти:

а) Коэффициент корреляции между рассматриваемыми признаками определим по формуле

Согласно полученным уравнениям регрессии

Коэффициент корреляции равен

Оценим его значимость на 5%-ом уровне:

Гипотеза отвергается, то есть выборочный коэффициент корреляции значимо отличается от нуля, если

Табличное значение . Поскольку наблюдаемое значение статистики превышает критическое, то гипотеза отвергается, следовательно, выборочный коэффициент корреляции значим. б) Средние значения капиталовложений и выпуска продукции являются совместным решением системы из двух уравнений регрессий:

Среднее значение капиталовложений , среднее значение выпуска продукции . Проверим, согласуется ли полученный в п. а) результат с утверждением о том, что генеральный коэффициент корреляции между Х и Y равен 0,95. Так как коэффициент корреляции X и Y значим), то построим доверительный интервал для генерального коэффициента корреляции с, применяя z-преобразование Фишера:

При уровне значимости квантиль нормального распределения . Определим доверительные границы для величины :

Производим обратный пересчет в Итак, с вероятностью 0,95 можно утверждать, что коэффициент корреляции генеральной совокупности содержится в интервале:

Как видим, значение генерального коэффициента корреляции между Х и Y, равное 0,95, попадает в полученный интервал. Следовательно, полученный в п. а) результат согласуется с утверждением о том, что генеральный коэффициент корреляции между Х и Y равен 0,95.

12.17. При исследовании корреляционной зависимости между ценой на нефть Х и индексом нефтяных компаний Y получены следующие данные: (ден. ед.), (усл. ед.), , , . Необходимо:

а) Составим уравнения регрессии Y по Х и Х по Y:

б) Используя уравнение регрессии Y по Х, найдем среднюю величину индекса при цене на нефть 16,5 ден. ед.:

12.18. При исследовании корреляционной зависимости между объемом продукции Х (единиц) и ее себестоимости Y (тыс. руб.) получено следующее уравнение регрессии Y по Х: . Составить уравнение регрессии Х по Y, если коэффициент корреляции между этими признаками оказался равным -0,8, а средний объем продукции единиц. Уравнения регрессий имеют вид

Уравнение регрессии Х по Y имеет вид

12.19. С целью исследования влияния факторов Х1 — среднемесячного количества профилактических наладок автоматической линии и Х2 — среднемесячного числа обрывов нити на показатель Y — среднемесячную характеристику качества ткани (в баллах) по данным 37 предприятий легкой промышленности были вычислены парные коэффициенты корреляции: , и . Определить:

а) частные коэффициенты корреляции и и оценить их значимость на 5%-ом уровне;

а) По формуле

вычислим частные коэффициенты корреляции и : Оценим значимость полученных коэффициентов. Полагаем условно . По формуле

находим статистики коэффициентов: По таблице -распределения Стьюдента находим . Так как и , то частные коэффициенты корреляции и значимы.

Сравнивая частные коэффициенты корреляции и с соответствующими парными коэффициентами и , видим, что за счет «очищения связи» наибольшему изменению подвергся коэффициент корреляции между Х2 — среднемесячным числом обрывов нити и Y — среднемесячной характеристикой качества ткани (в баллах) (изменилась не только его величина, но даже и знак: ; , причем оба эти коэффициента значимы).

Итак, между Х2 — среднемесячным числом обрывов нити и Y — среднемесячной характеристикой качества ткани (в баллах) существует слабая прямая корреляционная связь (). Если же устранить (элиминировать) влияние переменной Х1 — среднемесячного количества профилактических наладок автоматической линии, то в чистом виде Y — среднемесячная характеристика качества ткани (в баллах) находится в обратной по направлению (но сильной по тесноте) связи с Х2 — среднемесячным числом обрывов нити (). Аналогично, между Х1 — среднемесячным количеством профилактических наладок автоматической линии и Y — среднемесячной характеристикой качества ткани (в баллах) существует слабая прямая корреляционная связь (). Если же устранить влияние переменной Х2 — среднемесячного числа обрывов нити, то в чистом виде Y — среднемесячная характеристика качества ткани (в баллах) находится в прямой по направлению (и сильной по тесноте) связи с Х1 — среднемесячным количеством профилактических наладок автоматической линии ().

б) Вычислим множественный коэффициент корреляции : Между Y — среднемесячной характеристикой качества ткани (в баллах), с одной стороны, и Х1 — среднемесячным количеством профилактических наладок автоматической линии и Х2 — среднемесячным числом обрывов нити, с другой стороны, существует очень тесная взаимосвязь. Для оценки значимости вычислим

и по таблицам -распределения найдем . Так как , то значимо отличается от нуля.

в) Множественный коэффициент детерминации показывает, что вариация Y — среднемесячной характеристикой качества ткани (в баллах) на 82,3% объясняется вариацией Х1 — среднемесячного количества профилактических наладок автоматической линии и Х2 — среднемесячного числа обрывов нити. 12.20. При приеме на работу семи кандидатам на вакантные должности было предложено два теста. Результаты тестирования (в баллах) приведены в таблице: 📸 ВидеоПарная регрессия: линейная зависимостьСкачать  Эконометрика Линейная регрессия и корреляцияСкачать  Регрессия - как строить и интерпретировать. Примеры линейной и множественной регрессии.Скачать  Коэффициент детерминации. Основы эконометрикиСкачать  Как вычислить линейный коэффициент корреляции в MS Excel и построить уравнение регрессии?Скачать  Эконометрика. Оценка значимости уравнения регрессии. Критерий ФишераСкачать  Что такое линейный и логарифмический переменный резистор.Чем они отличаются и где применяются.Скачать  Эконометрика. Линейная парная регрессияСкачать  Уравнение парной линейной регрессии с помощью Анализа ДанныхСкачать  Линейная регрессияСкачать  Уравнение линейной регрессии. Интерпретация стандартной табличкиСкачать  Как применять линейную регрессию?Скачать  Эконометрика. Нелинейная регрессия. Степенная функция.Скачать  Корреляционно-регрессионный анализ многомерных данных в ExcelСкачать  Множественная степенная регрессияСкачать  Как вычислить линейный коэффициент корреляции по таблице? Корреляционное поле и прямая регрессииСкачать  Эконометрика. Построение модели множественной регрессии в Excel. Часть 1.Скачать  5 задач по эконометрикеСкачать  |