- Использование критерия Стьюдента для проверки значимости параметров регрессионной модели

- Проверка значимости модели множественной регрессии и ее параметров

- Критерий Фишера и критерий Стьюдента в эконометрике

- Таблицы по нахождению критерия Фишера и Стьюдента

- Критерии Стьюдента

- Видео лекциий по расчету критериев Фишера и Стьюдента

- Определение доверительных интервалов

Использование критерия Стьюдента для проверки значимости параметров регрессионной модели

Проверка статистической значимости параметров регрессионного уравнения (коэффициентов регрессии) выполняется по t-критерию Стьюдента, который рассчитывается по формуле:

где P — значение параметра;

Sp — стандартное отклонение параметра.

Рассчитанное значение критерия Стьюдента сравнивают с его табличным значением при выбранной доверительной вероятности (как правило, 0.95) и числе степеней свободы N—k-1, где N-число точек, k-число переменных в регрессионном уравнении (например, для линейной модели Y=A*X+B подставляем k=1).

Если вычисленное значение tp выше, чем табличное, то коэффициент регрессии является значимым с данной доверительной вероятностью. В противном случае есть основания для исключения соответствующей переменной из регрессионной модели.

Величины параметров и их стандартные отклонения обычно рассчитываются в алгоритмах, реализующих метод наименьших квадратов.

Проверка значимости модели множественной регрессии и ее параметров

Для оценки значимости параметров уравнения множественной регрессии используют критерий Стьюдента. Напомним, что значимость параметров означает их отличие от нуля с высокой долей вероятности. Нулевой гипотезой в данном случае является утверждение

Фактическое значение t-критерия определяется по формуле

(2.27)

(2.27)

В формуле (2.27) под оценкой параметра  понимается как коэффициент регрессии, так и свободный член (при

понимается как коэффициент регрессии, так и свободный член (при  ). Величина среднего квадратического отклонения оцениваемого параметра

). Величина среднего квадратического отклонения оцениваемого параметра  определяется как корень из дисперсии

определяется как корень из дисперсии  , рассчитанной по формуле (2.25). Величину

, рассчитанной по формуле (2.25). Величину  называют стандартной ошибкой параметра

называют стандартной ошибкой параметра  .

.

Формулу  для оценки коэффициента регрессии

для оценки коэффициента регрессии  (т.е. для

(т.е. для  ) можно привести к виду

) можно привести к виду

(2.28)

(2.28)

где  – среднее квадратическое отклонение результативной переменной

– среднее квадратическое отклонение результативной переменной  ;

;  – среднее квадратическое отклонение объясняющей переменной

– среднее квадратическое отклонение объясняющей переменной  , являющейся сомножителем коэффициента

, являющейся сомножителем коэффициента  ;

;  – коэффициент детерминации, найденный для уравнения зависимости переменной

– коэффициент детерминации, найденный для уравнения зависимости переменной  от переменных

от переменных  , включая

, включая  ;

;  – коэффициент детерминации, найденный для уравнения зависимости переменной

– коэффициент детерминации, найденный для уравнения зависимости переменной  от других переменных

от других переменных  , входящих в рассматриваемую модель множественной регрессии.

, входящих в рассматриваемую модель множественной регрессии.

Теоретическое значение t-критерия находят по таблице значений критерия Стьюдента для уровня значимости а и числа степеней свободы  . Уровень значимости а представляет собой вероятность ошибки первого рода, т.е. вероятность отвергнуть гипотезу

. Уровень значимости а представляет собой вероятность ошибки первого рода, т.е. вероятность отвергнуть гипотезу  , когда она верна. Как правило, а выбирают равным 0,1; 0,05 или 0,01.

, когда она верна. Как правило, а выбирают равным 0,1; 0,05 или 0,01.

Нулевая гипотеза о незначимости параметра  : отвергается, если выполняется неравенство

: отвергается, если выполняется неравенство

(2.29)

(2.29)

где  – теоретическое значение критерия Стьюдента.

– теоретическое значение критерия Стьюдента.

На основе выражения (2.29) можно построить также доверительный интервал для оцениваемого параметра  :

:

(2.30)

(2.30)

Выражение (2.30) позволяет как оценить значимость параметра, так и дать его экономическую интерпретацию (если оценивается коэффициент регрессии). Очевидно, что параметр  будет значим, если в доверительный интервал (2.30) не входит нуль, т.е. с большой долей вероятности оцениваемый параметр не равен нулю.

будет значим, если в доверительный интервал (2.30) не входит нуль, т.е. с большой долей вероятности оцениваемый параметр не равен нулю.

Так как коэффициент регрессии является абсолютным показателем силы связи, границы доверительного интервала  и

и  для него также можно интерпретировать аналогичным образом: с вероятностью

для него также можно интерпретировать аналогичным образом: с вероятностью  при единичном изменении независимой переменной

при единичном изменении независимой переменной  зависимая переменная у изменится не меньше, чем на

зависимая переменная у изменится не меньше, чем на  , и не больше, чем на

, и не больше, чем на  .

.

Рассмотрим результаты оценки значимости параметров для примера 2.1. Стандартные ошибки параметров равны

Напомним, что под знаком корня в квадратных скобках стоит элемент матрицы  , который находится на пересече-

, который находится на пересече-

нии j-й строки и j-го столбца, номер; равен номеру оцениваемого параметра.

Фактическое значение критерия Стьюдента равно

Табличное значение t-критерия для  и уровне значимости

и уровне значимости составляет 2,0153, следовательно, все параметры, кроме свободного члена, значимы

составляет 2,0153, следовательно, все параметры, кроме свободного члена, значимы  .

.

Найдем границы доверительных интервалов для коэффициентов регрессии.

Отметим, что, руководствуясь значениями границ доверительных интервалов, можно сделать те же выводы о значимости коэффициентов регрессии (так как нуль не попадает в доверительный интервал). Выводы в данном случае и не могли быть иными, чем при сравнении фактического и табличного значений критерия Стьюдента, так как формула (2.30) является следствием формулы (2.29). Дадим экономическую интерпретацию границ доверительных интервалов для коэффициентов регрессии.

Коэффициент  является характеристикой силы связи между объемом поступления налогов и количеством занятых. С учетом значений границ доверительного интервала для

является характеристикой силы связи между объемом поступления налогов и количеством занятых. С учетом значений границ доверительного интервала для можно сказать, что изменение количества занятых на 1 тыс. человек приведет к изменению (с вероятностью 0,95 (

можно сказать, что изменение количества занятых на 1 тыс. человек приведет к изменению (с вероятностью 0,95 ( )) поступления налогов не менее чем на 3,56 млн руб. и не более чем на 21,34 млн руб. при неизменном объеме отгрузки в обрабатывающих производствах и производстве энергии. Для двух других коэффициентов регрессии выводы будут следующими.

)) поступления налогов не менее чем на 3,56 млн руб. и не более чем на 21,34 млн руб. при неизменном объеме отгрузки в обрабатывающих производствах и производстве энергии. Для двух других коэффициентов регрессии выводы будут следующими.

Изменение объема отгрузки в обрабатывающих производствах на 1 млн руб. приведет к изменению (с вероятностью 0,95 ( )) поступления налогов не менее чем на 0,028 млн руб. и не более чем на 0,092 млн руб. при неизменных значениях количества занятых и производства энергии.

)) поступления налогов не менее чем на 0,028 млн руб. и не более чем на 0,092 млн руб. при неизменных значениях количества занятых и производства энергии.

При изменении производства энергии на 1 млн руб. поступление налогов изменится (с вероятностью 0,95 ( )) не менее чем на 0,13 млн руб. и не более чем на 0,18 млн руб. при неизменных значениях количества занятых и объема отгрузки в обрабатывающих производствах.

)) не менее чем на 0,13 млн руб. и не более чем на 0,18 млн руб. при неизменных значениях количества занятых и объема отгрузки в обрабатывающих производствах.

Как было отмечено в параграфе 2.2, при построении модели регрессии с использованием центрированных переменных коэффициенты регрессии не отличаются от коэффициентов регрессии в натуральной форме. Это утверждение относится также к величине стандартных ошибок коэффициентов регрессии и, следовательно, к фактическим значениям критерия Стьюдента.

При использовании стандартизованных переменных меняется масштаб их измерения, что приводит к другим, чем в исходной регрессии, значениям параметров (стандартизованных коэффициентов регрессии) и их стандартных ошибок. Однако фактические значения критерия Стьюдента для параметров уравнения в стандартизованном масштабе совпадают с теми значениями, которые были получены по уравнению в натуральном масштабе.

Для оценки значимости всего уравнения регрессии в целом используется критерий Фишера (F-критерий), который в данном случае называют также общим F-критерием. Под незначимостью уравнения регрессии понимается одновременное равенство нулю (с высокой долей вероятности) всех коэффициентов регрессии в генеральной совокупности:

Фактическое значение F-критерия определяется как соотношение факторной и остаточной сумм квадратов, рассчитанных по уравнению регрессии и скорректированных на число степеней свободы:

(2.31)

(2.31)

где  – факторная сумма квадратов;

– факторная сумма квадратов;  – остаточная сумма квадратов.

– остаточная сумма квадратов.

Теоретическое значение F-критерия находят по таблице значений критерия Фишера для уровня значимости α, числа степеней свободы  и

и  . Нулевая гипотеза отвергается, если

. Нулевая гипотеза отвергается, если

где  – теоретическое значение критерия Фишера.

– теоретическое значение критерия Фишера.

Отметим, что если модель незначима, то незначимы и показатели корреляции, рассчитанные по ней. Действительно, если

то

и линия регрессии параллельна оси абсцисс. Кроме того, из системы нормальных уравнений, полученной по методу наименьших квадратов (2.8), следует, что  .

.

При нулевых значения всех коэффициентов регрессии имеем выражение

т.е. при равенстве всех коэффициентов регрессии нулю (их статистической незначимости) коэффициент детерминации также будет равен нулю (статистически незначим).

Формулу (2.31) расчета F-критерия можно преобразовать, разделив факторную и остаточную суммы квадратов на общую сумму квадратов:

После простых преобразований получаем выражение

Расчет общего F-критерия можно оформить в виде таблицы дисперсионного анализа (табл. 2.2).

Таблица 2.2. Анализ статистической значимости модели множественной регрессии

Число степеней свободы df

Сумма квадратов SS

Дисперсия на одну степень свободы MS = SS/df

табличное значение для а = 0,05

Аналогичную таблицу дисперсионного анализа можно увидеть в результатах компьютерной обработки данных. Ее отличие

от приведенной выше таблицы заключается в содержании последнего столбца. В нашем случае это теоретическое значение критерия Фишера. В компьютерных вариантах в последнем столбце приводится значение вероятности допустить ошибку первого рода (отвергнуть верную нулевую гипотезу), которая соответствует фактическому значению F-критерия. В Excel эта величина называется «значимость F». Обозначим величину, выдаваемую компьютером в таблице дисперсионного анализа, как  . Ее значение можно проинтерпретировать следующим образом: если теоретическое значение F-критерия равно его фактическому значению, то вероятность ошибки первого рода (уровень значимости) равна

. Ее значение можно проинтерпретировать следующим образом: если теоретическое значение F-критерия равно его фактическому значению, то вероятность ошибки первого рода (уровень значимости) равна  .

.

Выбирая для определения табличного значения критерия некий уровень значимости , мы соглашаемся на величину ошибки, равную

, мы соглашаемся на величину ошибки, равную . Следовательно, если

. Следовательно, если  , то фактическая ошибка будет меньше запланированной и можно говорить о значимости уравнения регрессии при заданном уровне значимости

, то фактическая ошибка будет меньше запланированной и можно говорить о значимости уравнения регрессии при заданном уровне значимости  .

.

Проверим на статистическую значимость уравнение регрессии, полученное в примере 2.1. Фактическое значение F-критерия равно

Табличное значение критерия Фишера для а = 0,05, числа степеней свободы  и

и  равно 2,82. Так как фактическое значение F-критерия больше табличного, уравнение регрессии значимо с вероятностью

равно 2,82. Так как фактическое значение F-критерия больше табличного, уравнение регрессии значимо с вероятностью  Следовательно, значим также коэффициент детерминации, т.е. он с большой долей вероятности отличен от нуля.

Следовательно, значим также коэффициент детерминации, т.е. он с большой долей вероятности отличен от нуля.

При использовании опции «Регрессия» в ППП Excel для данного примера получена следующая таблица дисперсионного анализа (табл. 2.3).

Таблица 2.3. Таблица дисперсионного анализа, полученная при применении опции «Регрессия» в ППП Excel

Критерий Фишера и критерий Стьюдента в эконометрике

С помощью критерия Фишера оценивают качество регрессионной модели в целом и по параметрам.

Для этого выполняется сравнение полученного значения F и табличного F значения. F-критерия Фишера. F фактический определяется из отношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где n — число наблюдений;

m — число параметров при факторе х.

F табличный — это максимальное значение критерия под влиянием случайных факторов при текущих степенях свободы и уровне значимости а.

Уровень значимости а — вероятность не принять гипотезу при условии, что она верна. Как правило а принимается равной 0,05 или 0,01.

Если Fтабл > Fфакт то признается статистическая незначимость модели, ненадежность уравнения регрессии.

Таблицы по нахождению критерия Фишера и Стьюдента

Таблицы значений F-критерия Фишера и t-критерия Стьюдента Вы можете посмотреть здесь.

Табличное значение критерия Фишера вычисляют следующим образом:

- Определяют k1, которое равно количеству факторов (Х). Например, в однофакторной модели (модели парной регрессии) k1=1, в двухфакторной k=2.

- Определяют k2, которое определяется по формуле n — m — 1, где n — число наблюдений, m — количество факторов. Например, в однофакторной модели k2 = n — 2.

- На пересечении столбца k1 и строки k2 находят значение критерия Фишера

Для нахождения табличного значения критерия Стьюдента определяют число степеней свободы, которое определяется по формуле n — m — 1 и находят его значение при определенном уровне значимости (0,10, 0,05, 0,01).

Критерии Стьюдента

Для оценки статистической значимости модели по параметрам рассчитывают t-критерии Стьюдента.

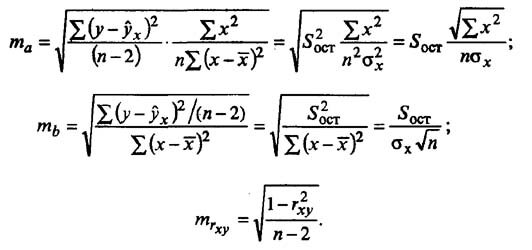

Оценка значимости модели с помощью критерия Стьюдента проводится путем сравнения их значений с величиной случайной ошибки:

Случайные ошибки коэффициентов линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и табличное значения t-статистики и принимается или отвергается гипотеза о значимости модели по параметрам.

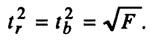

Зависимость между критерием Фишера и значением t-статистики Стьюдента определяется так

Как и в случае с оценкой значимости уравнения модели в целом, модель считается ненадежной если tтабл > tфакт

Видео лекциий по расчету критериев Фишера и Стьюдента

Для более подробного изучения расчетов критериев Фишера и Стьюдента советуем посмотреть это видео

Лекция 1. Критерии и Гипотезы

Лекция 2. Критерии и Гипотезы

Лекция 3. Критерии и Гипотезы

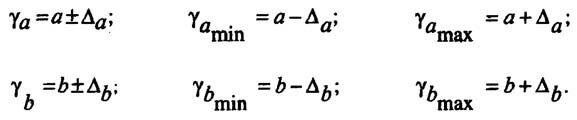

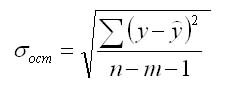

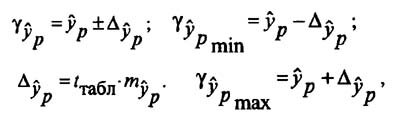

Определение доверительных интервалов

Для построения доверительного интервала определяется предельная ошибка А для обоих показателей:

Формулы для нахождения доверительных интервалов выглядят так

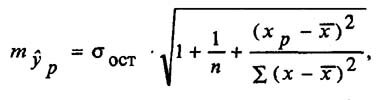

Прогнозное значение у определяется с помощью подстановки в

уравнение регрессии прогнозного значения х. Вычисляется средняя стандартная ошибка прогноза

и находится доверительный интервал

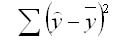

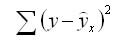

Задача регрессионного анализа в предмете эконометрика состоит в анализе дисперсии изучаемого показателя y:

общая сумма квадратов отклонений (TSS)

общая сумма квадратов отклонений (TSS)

сумма квадратов отклонений, обусловленная регрессией (RSS)

сумма квадратов отклонений, обусловленная регрессией (RSS)

остаточная сумма квадратов отклонений (ESS)

остаточная сумма квадратов отклонений (ESS)

Долю дисперсии, обусловленную регрессией, в общей дисперсии показателя у характеризует коэффициент детерминации R, который должен превышать 50% (R 2 > 0,5). В контрольных по эконометрике в ВУЗах этот показатель рассчитывается всегда.