- Использование критерия Стьюдента для проверки значимости параметров регрессионной модели

- Критерий Фишера и критерий Стьюдента в эконометрике

- Таблицы по нахождению критерия Фишера и Стьюдента

- Критерии Стьюдента

- Видео лекциий по расчету критериев Фишера и Стьюдента

- Определение доверительных интервалов

- Оценка значимости по критериям Фишера и Стьюдента

Использование критерия Стьюдента для проверки значимости параметров регрессионной модели

Проверка статистической значимости параметров регрессионного уравнения (коэффициентов регрессии) выполняется по t-критерию Стьюдента, который рассчитывается по формуле:

где P — значение параметра;

Sp — стандартное отклонение параметра.

Рассчитанное значение критерия Стьюдента сравнивают с его табличным значением при выбранной доверительной вероятности (как правило, 0.95) и числе степеней свободы N—k-1, где N-число точек, k-число переменных в регрессионном уравнении (например, для линейной модели Y=A*X+B подставляем k=1).

Если вычисленное значение tp выше, чем табличное, то коэффициент регрессии является значимым с данной доверительной вероятностью. В противном случае есть основания для исключения соответствующей переменной из регрессионной модели.

Величины параметров и их стандартные отклонения обычно рассчитываются в алгоритмах, реализующих метод наименьших квадратов.

Критерий Фишера и критерий Стьюдента в эконометрике

С помощью критерия Фишера оценивают качество регрессионной модели в целом и по параметрам.

Для этого выполняется сравнение полученного значения F и табличного F значения. F-критерия Фишера. F фактический определяется из отношения значений факторной и остаточной дисперсий, рассчитанных на одну степень свободы:

где n — число наблюдений;

m — число параметров при факторе х.

F табличный — это максимальное значение критерия под влиянием случайных факторов при текущих степенях свободы и уровне значимости а.

Уровень значимости а — вероятность не принять гипотезу при условии, что она верна. Как правило а принимается равной 0,05 или 0,01.

Если Fтабл > Fфакт то признается статистическая незначимость модели, ненадежность уравнения регрессии.

Таблицы по нахождению критерия Фишера и Стьюдента

Таблицы значений F-критерия Фишера и t-критерия Стьюдента Вы можете посмотреть здесь.

Табличное значение критерия Фишера вычисляют следующим образом:

- Определяют k1, которое равно количеству факторов (Х). Например, в однофакторной модели (модели парной регрессии) k1=1, в двухфакторной k=2.

- Определяют k2, которое определяется по формуле n — m — 1, где n — число наблюдений, m — количество факторов. Например, в однофакторной модели k2 = n — 2.

- На пересечении столбца k1 и строки k2 находят значение критерия Фишера

Для нахождения табличного значения критерия Стьюдента определяют число степеней свободы, которое определяется по формуле n — m — 1 и находят его значение при определенном уровне значимости (0,10, 0,05, 0,01).

Критерии Стьюдента

Для оценки статистической значимости модели по параметрам рассчитывают t-критерии Стьюдента.

Оценка значимости модели с помощью критерия Стьюдента проводится путем сравнения их значений с величиной случайной ошибки:

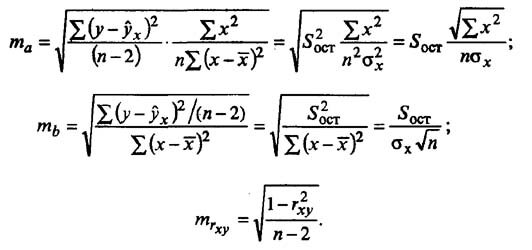

Случайные ошибки коэффициентов линейной регрессии и коэффициента корреляции определяются по формулам:

Сравнивая фактическое и табличное значения t-статистики и принимается или отвергается гипотеза о значимости модели по параметрам.

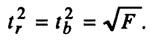

Зависимость между критерием Фишера и значением t-статистики Стьюдента определяется так

Как и в случае с оценкой значимости уравнения модели в целом, модель считается ненадежной если tтабл > tфакт

Видео лекциий по расчету критериев Фишера и Стьюдента

Для более подробного изучения расчетов критериев Фишера и Стьюдента советуем посмотреть это видео

Лекция 1. Критерии и Гипотезы

Лекция 2. Критерии и Гипотезы

Лекция 3. Критерии и Гипотезы

Определение доверительных интервалов

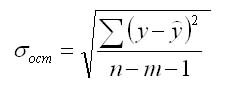

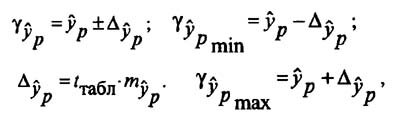

Для построения доверительного интервала определяется предельная ошибка А для обоих показателей:

Формулы для нахождения доверительных интервалов выглядят так

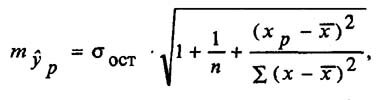

Прогнозное значение у определяется с помощью подстановки в

уравнение регрессии прогнозного значения х. Вычисляется средняя стандартная ошибка прогноза

и находится доверительный интервал

Задача регрессионного анализа в предмете эконометрика состоит в анализе дисперсии изучаемого показателя y:

общая сумма квадратов отклонений (TSS)

общая сумма квадратов отклонений (TSS)

сумма квадратов отклонений, обусловленная регрессией (RSS)

сумма квадратов отклонений, обусловленная регрессией (RSS)

остаточная сумма квадратов отклонений (ESS)

остаточная сумма квадратов отклонений (ESS)

Долю дисперсии, обусловленную регрессией, в общей дисперсии показателя у характеризует коэффициент детерминации R, который должен превышать 50% (R 2 > 0,5). В контрольных по эконометрике в ВУЗах этот показатель рассчитывается всегда.

Оценка значимости по критериям Фишера и Стьюдента

После выбора уравнения линейной регрессии и оценки его параметров проводится оценка статистической значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом осуществляется с помощью критерия Фишера, который называют также F-критерием. При этом выдвигается нулевая гипотеза (Н0): коэффициент регрессии равен нулю (b = 0), следовательно, фактор х не оказывает влияния на результат у и линия регрессии параллельна оси абсцисс.

Перед тем как приступить к расчету критерия Фишера, проведем анализ дисперсии. Общую сумму квадратов отклонений у от  можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений, не объясненную регрессией:

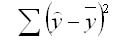

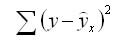

можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений, не объясненную регрессией:

где Σ(y — ) 2 — общая сумма квадратов отклонений значений результата от среднего по выборке; Σ(yx — ) 2 — сумма квадратов отклонений, объясненная регрессией; Σ(y — ух) 2 — сумма квадратов отклонений, не объясненная регрессией, или остаточная сумма квадратов отклонений.

Общая сумма квадратов отклонений результативного признака у от среднего значения определяется влиянием различных причин. Условно всю совокупность причин можно разделить на две группы: изучаемый фактор х и прочие, случайные и не включаемые в модель факторы. Если фактор х не оказывает влияния на результат, то линия регрессии на графике параллельна оси абсцисс и = yх. Тогда вся дисперсия результативного признака обусловлена воздействием прочих факторов и общая сумма квадратов отклонений совпадает с остаточной:

Σ(y — ) 2 = Σ(y — ух) 2 ,

Если же прочие факторы не влияют на результат, то у связан с х функционально и остаточная сумма квадратов равна нулю. В этом случае сумма квадратов отклонений, объясненная регрессией, совпадает с общей суммой квадратов:

Σ(y — ) 2 = Σ(yx — ) 2

Поскольку не все точки поля корреляции лежат на линии регрессии, то всегда имеет место их разброс, обусловленный как влиянием фактора х, (регрессией у по х), так и действием прочих причин (необъясненная вариация). Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации признака у приходится на объясненную вариацию. Очевидно, что если сумма квадратов отклонений, обусловленная регрессией, будет больше остаточной суммы квадратов, то уравнение регрессии статистически значимо и фактор х оказывает существенное воздействие на результат у. Это равносильно тому, что коэффициент детерминации R 2 будет приближаться к единице.

Любая сумма квадратов отклонений связана с числом степеней свободы df, т.е. с числом свободы независимого варьирования признака.

Для общей суммы квадратов Σ(y — ) 2 требуется (п-1) независимых отклонений, ибо в совокупности из п единиц после расчета среднего уровня свободно варьируют лишь (п-1) число отклонений.

При заданном наборе переменных у и х расчетное значение ух является в линейной регрессии функцией только одного параметра — коэффициента регрессии b. Таким образом, факторная сумма квадратов отклонений имеет число степеней свободы, равное единице. Число степеней свободы остаточной суммы квадратов при линейной регрессии составляет (п-2).

Существует равенство между числами степеней свободы общей, факторной и остаточной сумм квадратов.Запишем два равенства:

Σ(y — ) 2 = Σ(yx — ) 2 + Σ(y — ух) 2 ,

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим дисперсии на одну степень свободы:

Так как эти дисперсии рассчитаны на одну степень свободы, их можно сравнивать между собой. Критерий Фишера позволяет проверить нулевую гипотезу Н0 о том, что факторная и остаточная дисперсии на одну степень свободы равны между собой (Dфакт=Dост). Критерий Фишера рассчитывается по следующей формуле:

Если гипотеза Н0 подтверждается, то факторная и остаточная дисперсии одинаковы, и уравнение регрессии незначимо. Чтобы отвергнуть нулевую гипотезу и подтвердить значимость уравнения регрессии в целом, факторная дисперсия на одну степень свободы должна превышать остаточную дисперсию на одну степень свободы в несколько раз. Существуют специальные таблицы критических значений Фишера при различных уровнях надежности и степенях свободы. В них содержатся максимальные значения отношений дисперсий, при которых нулевая гипотеза подтверждается. Значение критерия Фишера для конкретного случая сравнивается с табличным, и на основе этого гипотеза Н0 принимается или отвергается.

Если Fфакт > Fтабл , тогда гипотеза Н0 отклоняется и делается вывод, что связь между у и х существенна и уравнение регрессии статистически значимо. Если Fфакт ≤ Fтабл , тогда гипотеза Н0 принимается и делается вывод, что уравнение регрессии статистически незначимо, так как существует риск (при заданном уровне надежности) сделать неправильный вывод о наличии связи между х и у.

Между критерием Фишера и коэффициентом детерминации существует связь, которая выражается следующей формулой для парной линейной регрессии:

В линейной регрессии часто оценивается не только значимость уравнения регрессии в целом, но и значимость его отдельных параметров, а также коэффициента корреляции.

Для того чтобы осуществить такую оценку, необходимо для всехпараметров рассчитывать стандартные ошибки (та , тb , тr):

Теперь нужно рассчитать критерии Стьюдента ta, tb, tr·. Для параметров а, b и коэффициента корреляции r критерий Стьюдента определяет соотношение между самим параметром и его ошибкой:

Фактические значения критерия Стьюдента сравниваются с табличными при определенном уровне надежности α и числе степеней свободы df= (п-2). По результатам этого сравнения принимаются или отвергаются нулевые гипотезы о несущественности параметров или коэффициента корреляции. Если фактическое значение критерия Стьюдента по модулю больше табличного, тогда гипотеза о несущественности отвергается. Подтверждение существенности коэффициента регрессии равнозначно подтверждению существенности уравнения регрессии в целом.

В парной линейной регрессии между критерием Фишера, критериями Стьюдента коэффициентов регрессии и корреляции существует связь.

На основании полученной связи можно сделать вывод, что статистическая незначимость коэффициента регрессии или коэффициента корреляции влечет за собой незначимость уравнения регрессии в целом, либо, наоборот, незначимость уравнения регрессии подразумевает несущественность указанных коэффициентов.

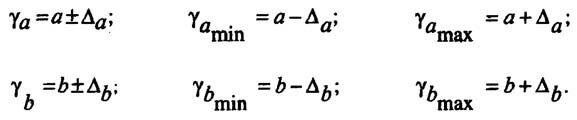

На основе стандартных ошибок параметров и табличных значений критерия Стьюдента можно рассчитать доверительные интервалы:

Поскольку коэффициент регрессии имеет четкую экономическую интерпретацию, то доверительные границы интервала для него не должны содержать противоречивых результатов. Например, такая запись, как -5≤ b ≤ 10, указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже нуль, а этого не может быть. Следовательно, связь между данными нельзя выразить такой моделью (в частности, парной линейной регрессией), должна подбираться другая модель.

Дата добавления: 2015-10-05 ; просмотров: 13649 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ