Каким не может быть коэффициент корреляции?

2 . В каком случае выполняется соотношение для коэффициента детерминации и коэффициента корреляции  ?

?

a. в линейной модели;

b. в нелинейной модели;

c. как в линейной, так и в нелинейной

3. Оценки параметров модели называются эффективными, если:

a. математическое ожидание оценок параметров совпадает с истинными значениями этих параметров;

b. оценки параметров сходятся по вероятности к истинным значениям параметров;

c. в классе линейных оценок оценки параметров модели имеют минимальные дисперсии.

4.Коэффициент парной корреляции изменяется в пределах:

5. Оценку параметра  парной линейной регрессии

парной линейной регрессии  можно найти по формуле:

можно найти по формуле:

а)  б)

б)  в)

в)

6. В регрессии: Y = 0, 1 + 4х тангенс угла наклона равен:

а) х б) y в) 4 г) 0,1

. 7.С учетом соотношения между заработной платой (в грн) –у и образованием (в годах) –х, у = 12,201 + 525 х, человек, который учился дополнительно один год, может ожидать такую дополнительную оплату: а)12,201 б)525 в)24,402 г)1,050

8. Критерий Стьюдента используется для оценки статистической значимости:

a. параметров модели;

b. коэффициента корреляции;

c. как параметров модели, так и коэффициента корреляции.

9. Коэффициент детерминации измеряет:

a. независимой переменной;

b. наклон линии регрессии;

c. всегда равен 1;

d. пересечение линии регрессии; д) общую вариацию независимой переменной, которая объясняется регрессией.

10. Значение выборочного коэффициента парной корреляции между факторами х и у определяется по формуле:

а.  b.

b.  c.

c.

11. Статистический анализ модели (статистическое оценивание ее параметров) относится к этапу:

- априорному;

- информационному;

- идентификации;

- верификации.

12. Линейные регрессионные модели, остатки которых не сохраняют постоянного уровня величины дисперсии при переходе от одного наблюдения к другому, называют моделями с:

a. гомоскедастичными остатками;

b. клонированными остатками;

c. гетероскдастичными остатками;

d. перпендикулярными остатками.

13. Временной ряд является нестационарным, если:

a. среднее значение его членов постоянно:

b. его случайная составляющая зависит от времени;

c. его члены не зависят от времени;

d. его неслучайная составляющая зависит от времени.

13. Теснота статистической связи между переменной и объясняющими переменными измеряется:

- моментом связи;

- коэффициентом детерминации;

- числом Блаттера;

- статистическим ансамблем.

14. Если регрессионные остатки в эконометрической модели статически взаимозависимы, то ее называют моделью с:

- автокоррелированными остатками;

- гомоскедастичными остатками;

- параллельными остатками;

- картезианскими остатками.

15. Линеаризация нелинейной модели регрессии может быть достигнута:

- отбрасыванием нелинейных переменных;

- перекрестной суперпозицией переменных;

- преобразованием анализируемых переменных;

- сглаживанием переменных.

Одно из условий идентифицируемости системы одновременных уравнений (СОУ) состоит в том, что

Эконометрика

Список вопросов теста

Вопрос 1

Мера расхождения сглаженного (регрессионного) и наблюденного значения называется

Варианты ответов

- коэффициентом разности

- триангуляцией

- подвязкой

- невязкой

Вопрос 2

Временной ряд называется стационарным, если

Варианты ответов

- среднее значение членов ряда постоянно растет

- среднее значение членов ряда постоянно

- члены ряда образуют арифметическую прогрессию

- члены ряда образуют геометрическую прогрессию

Вопрос 3

Статистический анализ модели (статистическое оценивание ее параметров) относится к этапу

Варианты ответов

- идентификации

- верификации

- информационному

- априорному

Вопрос 4

Теснота статистической связи между переменной и объясняющими переменными измеряется

Варианты ответов

- статистическим ансамблем

- моментом связи

- коэффициентом детерминации

- числом Блаттера

Вопрос 5

Одним из известных способов проверки регрессионных остатков эконометрической модели на автокорреляцию является критерий

Варианты ответов

- Айзека-Азимова

- Дербина-Уотсона

- Куприна-Утрехта

- Марка-Шагала

Вопрос 6

Если регрессионные остатки в эконометрической модели статически взаимозависимы, то ее называют моделью с

Варианты ответов

- картезианскими остатками

- автокоррелированными остатками

- гомоскедастичными остатками

- параллельными остатками

Вопрос 7

Одно из условий идентифицируемости системы одновременных уравнений (СОУ) состоит в том, что

Варианты ответов

- число уравнений меньше числа анализируемых эндогенных переменных

- переменные являются коллинеарными

- переменные являются компланарными

- число уравнений равно числу анализируемых эндогенных переменных

Вопрос 8

Линейные регрессионные модели, остатки которых не сохраняют постоянного уровня величины дисперсии при переходе от одного наблюдения к другому, называют моделями с

Варианты ответов

- клонированными остатками

- гетероскдастичными остатками

- перпендикулярными остатками

- гомоскедастичными остатками

Вопрос 9

Линеаризация нелинейной модели регрессии может быть достигнута

Варианты ответов

- сглаживанием переменных

- перекрестной суперпозицией переменных

- отбрасыванием нелинейных переменных

- преобразованием анализируемых переменных

Вопрос 10

Линеаризация нелинейной модели регрессии может быть достигнута

Варианты ответов

- отбрасыванием нелинейных переменных

- сглаживанием переменных

- преобразованием анализируемых переменных

- перекрестной суперпозицией переменных

Вопрос 11

Одно из условий идентифицируемости системы одновременных уравнений (СОУ) состоит в том, что

Варианты ответов

- число уравнений меньше числа анализируемых эндогенных переменных

- переменные являются коллинеарными

- число уравнений равно числу анализируемых эндогенных переменных

- переменные являются компланарными

Вопрос 12

Временной ряд называется стационарным, если

Варианты ответов

- среднее значение членов ряда постоянно растет

- члены ряда образуют геометрическую прогрессию

- среднее значение членов ряда постоянно

- члены ряда образуют арифметическую прогрессию

Вопрос 13

Регрессионные модели с фиксированными переменными применяют, когда в ходе сбора исходных статистических данных имеет место

Варианты ответов

- верификационный спад

- суперактивная корреляция

- гомоскедастичное воздействие

- косвенное воздействие некоторых качественных факторов

Вопрос 14

Одним из известных способов проверки регрессионных остатков эконометрической модели на автокорреляцию является критерий

Варианты ответов

- Марка-Шагала

- Айзека-Азимова

- Куприна-Утрехта

- Дербина-Уотсона

Вопрос 15

Временной ряд является нестационарным, если

Варианты ответов

- его неслучайная составляющая зависит от времени

- его члены не зависят от времени

- его случайная составляющая зависит от времени

- среднее значение его членов постоянно

Вопрос 16

Регрессионные модели с фиксированными переменными применяют, когда в ходе сбора исходных статистических данных имеет место

Варианты ответов

- суперактивная корреляция

- гомоскедастичное воздействие

- косвенное воздействие некоторых качественных факторов

- верификационный спад

Вопрос 17

Временной ряд называется стационарным, если

Варианты ответов

- члены ряда образуют арифметическую прогрессию

- среднее значение членов ряда постоянно

- среднее значение членов ряда постоянно растет

- члены ряда образуют геометрическую прогрессию

Вопрос 18

Линейные регрессионные модели, остатки которых не сохраняют постоянного уровня величины дисперсии при переходе от одного наблюдения к другому, называют моделями с

Варианты ответов

- гомоскедастичными остатками

- гетероскдастичными остатками

- перпендикулярными остатками

- клонированными остатками

Вопрос 19

Форма записи эконометрической модели

B1 Y1 + B2 Y2 + C1 X = 1

B1 Y1 + B2 Y2 + C1 X = 1

Варианты ответов

- нормальной формой

- редуцированной формой

- структурной формой

- приведенной формой

Вопрос 20

Линеаризация нелинейной модели регрессии может быть достигнута

Варианты ответов

- преобразованием анализируемых переменных

- сглаживанием переменных

- перекрестной суперпозицией переменных

- отбрасыванием нелинейных переменных

Вопрос 21

Метод наименьших квадратов может применяться в случае

Варианты ответов

- только множественной регрессии

- нелинейной и линейной множественной регрессии

- коллинеарной регрессии

- только парной регрессии

Вопрос 22

Линейные регрессионные модели, остатки которых не сохраняют постоянного уровня величины дисперсии при переходе от одного наблюдения к другому, называют моделями

Варианты ответов

- с перпендикулярными остатками

- с гетероскдастичными остатками

- с гомоскедастичными остатками

- с клонированными остатками

Вопрос 23

Одно из условий идентифицируемости системы одновременных уравнений (СОУ) состоит в том, что

Варианты ответов

- переменные являются компланарными

- число уравнений равно числу анализируемых эндогенных переменных

- число уравнений меньше числа анализируемых эндогенных переменных

- переменные являются коллинеарными

Вопрос 24

Мера расхождения сглаженного (регрессионного) и наблюдаемого значения называется

Варианты ответов

- коэффициентом разности

- триангуляцией

- остатком

- подвязкой

Вопрос 25

Временной ряд является нестационарным, если

Варианты ответов

- его члены не зависят от времени

- его случайная составляющая зависит от времени

- его неслучайная составляющая зависит от времени

- среднее значение его членов постоянно

Вопрос 26

Теснота статистической связи между переменной и объясняющими переменными измеряется

Варианты ответов

- статистическим ансамблем

- моментом связи

- числом Блаттера

- коэффициентом детерминации

Вопрос 27

Регрессионные модели с фиксированными переменными применяют, когда в ходе сбора исходных статистических данных имеет место

Варианты ответов

- суперактивная корреляция

- косвенное воздействие некоторых качественных факторов

- гомоскедастичное воздействие

- верификационный спад

Вопрос 28

Внешние по отношению к рассматриваемой экономической модели переменные называются

Варианты ответов

- экзогенные

- лаговые

- эндогенные

- интерактивные

Вопрос 29

Теснота статистической связи между переменной и объясняющими переменными измеряется

Условия идентификации структурной формы системы одновременных уравнений

Введём следующие обозначения:

N – количество предопределённых переменных структурной формы системы одновременных уравнений;

n – количество предопределённых переменных в уравнении, проверяемом на идентифицируемость;

M – количество эндогенных переменных структурной формы системы одновременных уравнений;

m – количество эндогенных переменных в уравнении, проверяемом на идентифицируемость;

K – матрица коэффициентов при переменных, не входящих в уравнение, проверяемое на идентифицируемость.

Необходимые и достаточные условия идентификации применяются только к структурной форме системы одновременных уравнений.

Первое необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если оно исключает хотя бы N-1 предопределённую переменную:

Второе необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если количество предопределённых переменных, не входящих в данное уравнение, будет не меньше числа эндогенных переменных этого уравнения минус единица:

Достаточное условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если ранг матрицы K равен (N-1).

Рангом матрицы называется размер наибольшей её квадратной подматрицы, определитель которой не равен нулю.

На основе перечисленных условий идентификации, можно сформулировать необходимые и достаточные условия идентифицируемости уравнения структурной формы системы одновременных уравнений:

- уравнение структурной формы системы одновременных уравнений считается сверхидентифицированным, если M–m>n–1 и ранг матрицы K равен (N-1);

- уравнение структурной формы системы одновременных уравнений считается точно идентифицированным, если M–m=n–1 и ранг матрицы K равен (N-1);

- уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m≥n–1 и ранг матрицы K меньше (N-1);

- уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m .

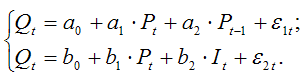

В качестве примера можно рассмотрим процесс идентификации структурной формы модели спроса и предложения. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество равновесия:

С учётом тождества равновесия, модель спроса-предложения может быть записана в виде:

Количество эндогенных переменных данной модели M равно двум (Pt и Qt), т.е. M=2. Количество предопределённых переменных данной модели N равно двум (Pt–1 и It), т.е. N=2.

Проверим выполнение первого необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение второго необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение достаточного условия идентифицируемости, заключающееся в том, чтобы хотя бы один из коэффициентов матрицы K не был равен нулю, т.к. M–1=1.

В первом уравнении модели исключена переменная It и матрица K=[b2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Во втором уравнении исключена переменная Pt–1 и матрица К=[a2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Т.к. уравнения спроса и предложения являются точно идентифицированными, то и система уравнений в целом точно идентифицирована.

Приведённая форма системы уравнений модели спроса-предложения: