Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

- Как рассчитать?

- Первый вариант расчета: знаем затраты и объем продаж

- Второй вариант расчета: знаем цену и затраты

- Третий вариант расчета: для сферы услуг и торговли

- График точки безубыточности

- Анализ безубыточности: способы и примеры

- Что такое точка безубыточности

- Каким бывает расчет безубыточности

- Пример, как это работает

- Как рассчитать точку безубыточности

- Посчитайте расходы

- Постоянные расходы

- Переменные расходы

- Посчитайте маржинальность

- Вычислите точку безубыточности

- Формула

- Формула

- Как считать ТБУ автоматически

- Как использовать точку безубыточности

- Планирование нового бизнеса

- Корректировка существующего проекта

- Продажа бизнеса

- Разработка франшизы

- Вывод бизнеса из кризиса

- Кратко о том, как посчитать безубыточность компании и что с этим делать

- Точка безубыточности — что это и как рассчитать, формулы и графики + примеры и Excel файл для расчета

- Содержание

- Что такое точка безубыточности

- Для чего нужно знать точку безубыточности

- Какие данные нужные для расчета точки безубыточности

- Формула расчета показателя

- Точка безубыточности в денежном выражении

- Как рассчитать точку безубыточности в Excel

- Порядок составления таблицы

- Алгоритм построения графика

- Как воспользоваться готовой таблицей в Excel

- Пример расчета точки безубыточности

- Порядок расчета математическим методом

- Порядок расчета графическим методом

- Планирование безубыточности на предприятии

- Пример расчета для магазина

- Пример расчета для предприятия

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

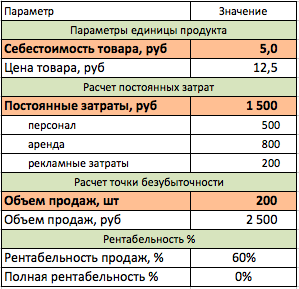

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

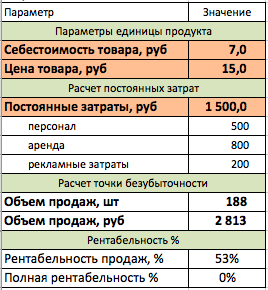

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

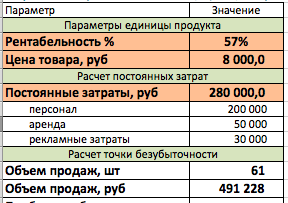

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

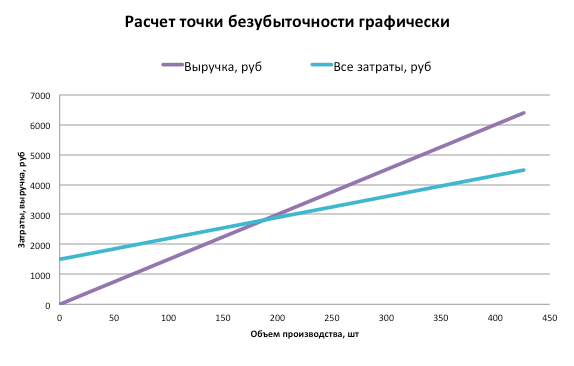

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Анализ безубыточности: способы и примеры

Бывает так, что в бизнесе работают десятки людей, через счета фирмы проходят миллионы рублей, а реальной прибыли нет. Причина, как правило, в отсутствии финансовой аналитики и планирования.

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Точка безубыточности — что это и как рассчитать, формулы и графики + примеры и Excel файл для расчета

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший начать свое дело, в первую очередь думает о том, как заработать деньги и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Содержание

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога рентабельности в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

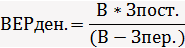

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

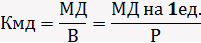

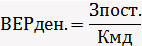

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

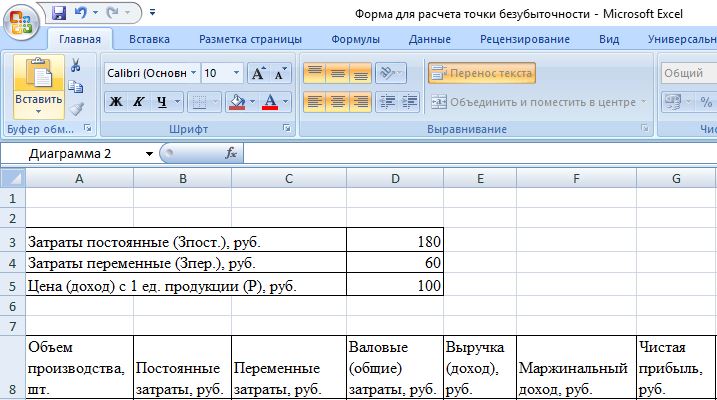

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Далее на основании этих данных и объема производства составим таблицу, где будет видно изменение размера чистой прибыли (убытка). Это позволит определить точку безубыточности.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

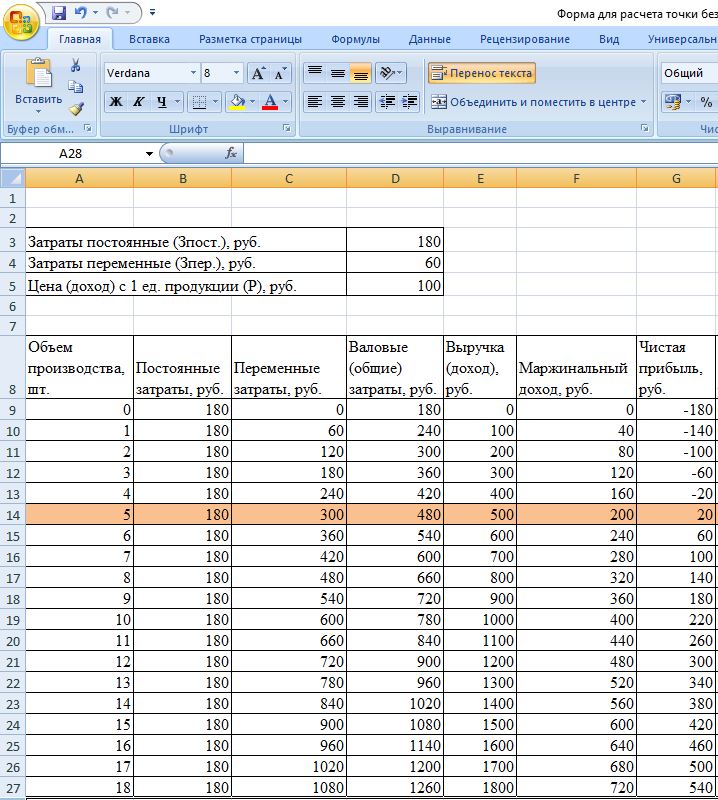

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

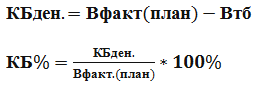

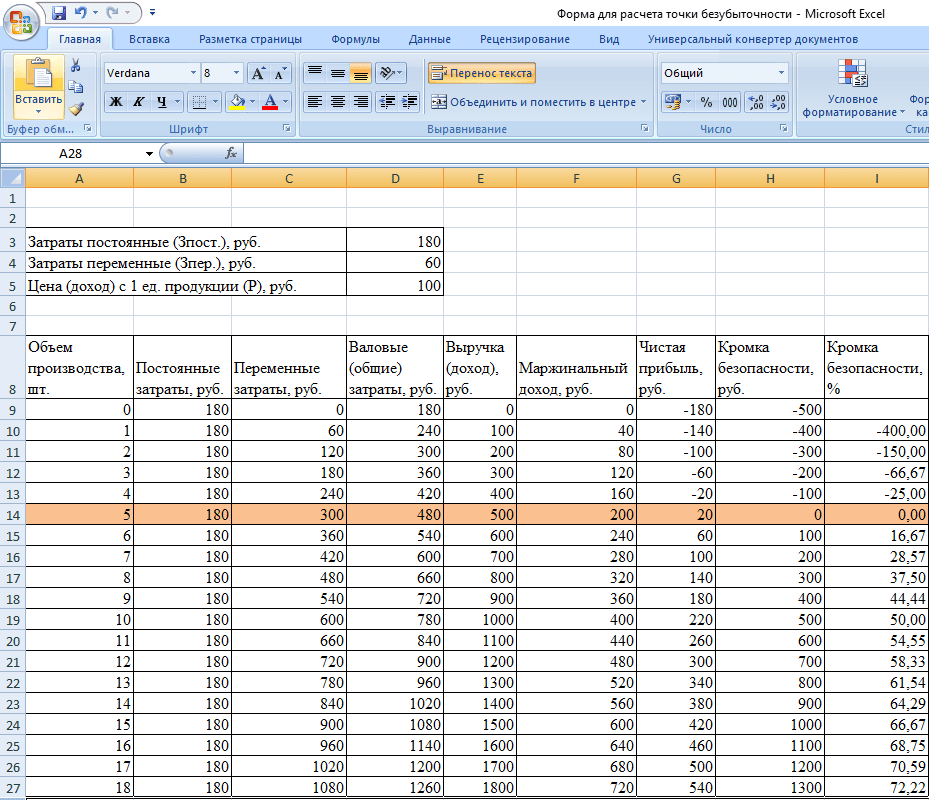

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

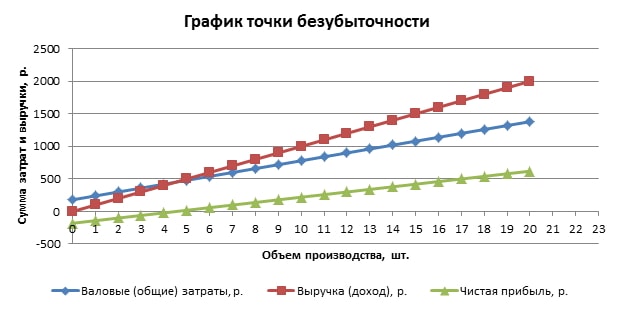

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

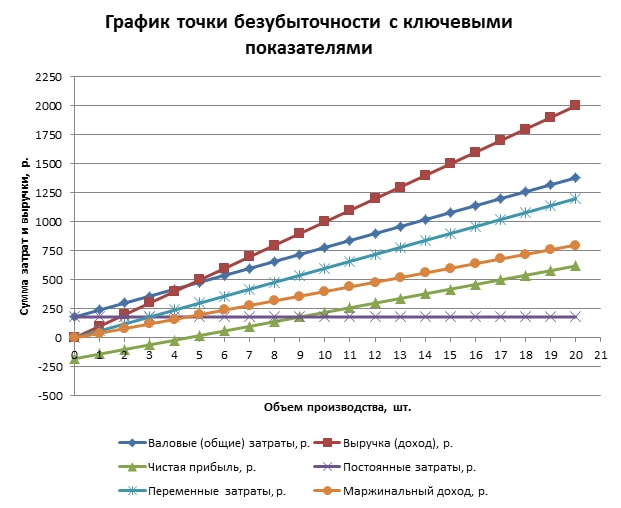

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 арбуза | 250 |

| Переменные затраты на 1 арбуз (оптовая цена арбуза, зарплата продавцам) | 130 |

| Постоянные затраты (оплата аренды земли под ларьки, налоги, тара, транспортные расходы) в течение месяца | 11000 |

| Выручка за 1 месяц | 36000 |

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

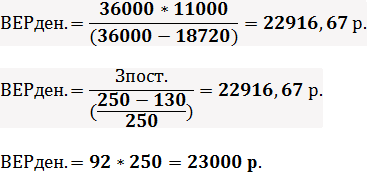

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

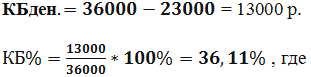

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

Порядок расчета графическим методом

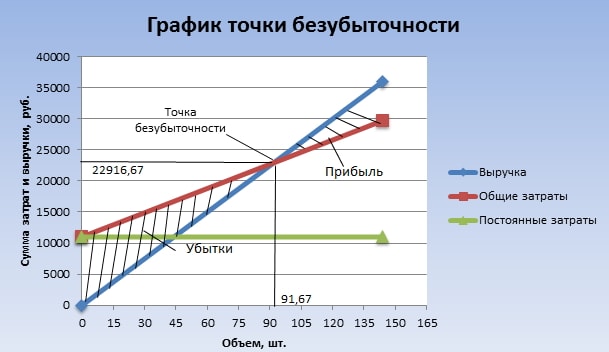

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти конкуренция вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж . Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1 . Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции . Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности . Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании . Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам . Производится утверждение данных по точке критического объема.

- Контроль безубыточности , разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

Кз. пер. – коэффициент доли переменных затрат в выручке.

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

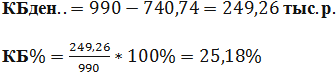

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Расчет будет следующим:

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

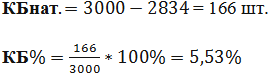

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.