Найти точку безубыточности (критическую) производства, используя метод уравнения и метод маржинальной прибыли, если цена продажи единицы продукции равна 35 рублей при следующих исходных данных: переменные затраты на производство составляют 10 рублей на единицу, постоянные затраты 100 рублей. Объем производства 10 единиц.

Видео:Расчет маржинальной прибыли и рентабельности вашего бизнеса (новая версия в описании)Скачать

Решение

Точка безубыточности – это такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все затраты на производство и реализацию продукции.

- Аналитический метод определения точки безубыточности (метод уравнения)

Для анализа безубыточности предприятия предполагается, что все затраты на производство и реализацию продукции подразделяются на постоянные и переменные. Тогда уравнение полных затрат имеет следующий вид:

где: Зпост – постоянные затраты;

Зпер – переменные затраты на единицу продукции;

Vпр – объем продукции в натуральных единицах.

Выручка от реализации определяется как произведение объема продаж в натуральных единицах на цену единицы продукции (Ц):

Поскольку точка безубыточности, это точка, в которой выручка полностью покрывает затраты, мы можем приравнять оба уравнения:

Подставим в полученное уравнение фактические данные:

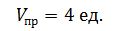

Отсюда безубыточный объем продаж равен:

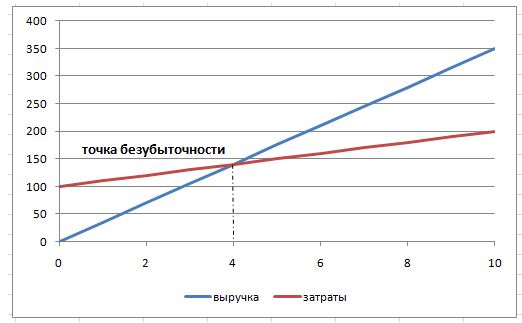

Полученные нами уравнения полных затрат и выручки можно отразить на графике. Критическая точка (точка безубыточности) находится на пересечении прямых затрат и выручки.

Рис. 1. Графический способ определения точки безубыточности

- Метод маржинальной прибыли

Маржинальная прибыль представляет собой разницу между доходом от продаж и переменными затратами. Она может быть рассчитана на весь выпуск продукции как разность между выручкой от реализации и совокупными переменными затратами, а также на единицу продукции – как разность между ценой единицы продукции и удельными переменными затратами.

Рассчитаем маржинальную прибыль на единицу продукции:

Точка безубыточности определяется по формуле:

Видео:Как увеличить ПРИБЫЛЬ? Всё, что нужно знать о марже и маржинальностиСкачать

Расчет маржинальной прибыли (формула и нюансы)

Видео:Маржинальная прибыль. Зачем её считать?Скачать

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Видео:5.1 Предельные издержки и маржинальный анализСкачать

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Видео:5.3 Маржинальный анализ и максимизация прибылиСкачать

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Видео:ВИДЫ ПРИБЫЛИ | валовая, операционная, чистаяСкачать

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Видео:Маржинальность за 2 минуты! Рубрика "Просто о финансах компании"Скачать

Бухучет, налогообложение, управленческий учет: самоучитель.

Видео:Пример расчета точки безубыточности разными методамиСкачать

Использование маржинального подхода на практике.

Одним из вариантов практического применения маржинального подхода является осуществление анализа соотношения «затраты-объем-прибыль» – СVР-анализа (Соst/Vоlumе/Рrоfit Аnаlуsis, произносится [кост/вольюм/профит аналисис]).

Менеджменту предприятия в своей деятельности приходится принимать различные оперативные управленческие решения, касающиеся, например, цены реализации товаров, планирования объема продаж, увеличения или, наоборот, экономии по отдельным видам расходов. СVР-анализ показывает, как важно понимать поведение затрат, то есть реагирование затрат на различные факторы влияния для оценки последствий тех или иных управленческих решений.

При использовании информации, полученной в результате проведения анализа «затраты-объем-прибыль», необходимо помнить о том, что эта информация, была подготовлена на основе использования определенных допущений. Если эти допущения не будут учтены, существует вероятность того, что в результате использования этой информации будут допущены серьезные ошибки и сделаны неправильные выводы. Ниже приведен пример основных допущений:

• поведение общих затрат и выручки жестко определено и линейно в пределах релевантного уровня;

• постоянные затраты не изменяются вместе с изменениями объема производства в пределах релевантного уровня;

• переменные затраты прямо пропорциональны объему в пределах релевантного уровня;

• переменные затраты на единицу продукции (удельные переменные затраты) являются постоянными;

• цена реализации единицы продукции не меняется;

• цены на материалы и услуги, используемые в производстве, не меняются;

• производительность труда не меняется;

• отсутствуют структурные сдвиги;

• объем производства является единственным фактором, влияющим на изменение затрат и доходов предприятия;

• объем продаж равен объему производства или изменения начальных и конечных запасов в итоге незначительны (влияние изменения величины запасов на СVР анализ зависит от того, какой метод оценки запасов применяется);

• ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары и услуги.

Так как в деятельности организаций и во внешней экономической среде постоянно происходят изменения, пользователь СVР-анализа должен постоянно пересматривать допущения. Более того, не следует жестко связывать СVР-анализ с традиционными допущениями линейности и неизменности цен.

Точка безубыточности.

Для определения зависимости между изменениями объема продаж, затрат и чистой прибыли проводят анализ безубыточности. Точка безубыточности соответствует такому объему продаж, при котором предприятие в состоянии покрыть все свои затраты, не получая прибыли.

Для нахождения точки безубыточности можно использовать три метода: уравнения, графического изображения и маржинальной прибыли. В данных методических рекомендациях рассматриваются метод графического изображения и метод маржинальной прибыли.

Метод графического изображения. Нахождение точки безубыточности может быть осуществлено при помощи графического изображения взаимосвязи «затраты-объем-прибыль».

График взаимосвязи «затраты-объем-прибыль» показывает объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то эта графическая модель должна быть пересмотрена.

График анализа поведения затрат, прибыли и объема продаж.

На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой выручки от реализации (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убытки. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Метод маржинальной прибыли. Метод маржинальной прибыли определения точки безубыточности основывается на математическом подходе. При разработке математической формулы за основу берется следующая зависимость, вытекающая из отчета о прибылях и убытках, составленного на основе маржинального подхода:

Прибыль = Выручка от реализации – Переменные затраты – Постоянные затраты,

Выручка от реализации = Количество проданных единиц продукции х Цена реализации единицы;

Переменные затраты = Количество проданных единиц продукции х Переменные затраты на единицу;

Маржинальная прибыль = Выручка от реализации – Переменные затраты на этот объем продукции.

Можно вывести формулы для точки безубыточности в единицах продукции и в денежном выражении.

Точка безубыточности (в единицах продукции) = Постоянные затраты / Маржинальная прибыль на единицу продукции.

При этом маржинальная прибыль на единицу продукции называется удельной маржинальной прибылью.

Точка безубыточности (в денежном выражении) = Постоянные затраты / % Маржинальной прибыли на единицу продукции,

Где процент маржинальной прибыли просто выражает удельную маржинальную прибыль как процент от продажной цены единицы продукции.

С помощью маржинального подхода менеджмент компании может не только определить уровень производства, при котором предприятие работает безубыточно, но и легко получить ответы на следующие вопросы:

Сколько единиц продукции и по какой цене необходимо продать для получения желаемой прибыли?

Какая будет прибыль в результате сокращения переменных и постоянных затрат при определенных условиях?

Какой дополнительный объем продаж необходим для покрытия добавочных постоянных затрат в определенном размере в связи с предложенным расширением предприятия?

Например, для различных альтернативных планов производства можно рассчитать соответствующую величину желаемой (целевой) прибыли. Объем реализации, который обеспечивал бы получение целевой величины прибыли, можно рассчитать по следующей формуле:

Целевой объем продаж в единицах = (Постоянные затраты + Целевая прибыль) / (Цена единицы продукции – Переменные расходы на единицу).

При использовании понятия маржинальной прибыли данное уравнение будет иметь вид:

Целевой объем продаж в единицах = (Постоянные затраты + Целевая прибыль) / Маржинальная прибыль на единицу.

Анализ безубыточности и маржинальной прибыли лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента, установлением размера премий, а также используется при проведении маркетинговых операций.

В условиях реальной работы предприятия необходимо анализировать зависимость прибыли от изменения первоначальных допущений (изменение номенклатуры изделий, переменных и постоянных затрат и т. д.).

Способ, с помощью которого производится указанный анализ, получил название анализ чувствительности. Он основан на использовании приема «что будет, если» изменится один или несколько факторов, влияющих на величину объема продаж, затрат или прибыли (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Пример.

План производства и продаж продукции INТЕRFINАNСЕ.

Вопросы.

1) Сколько единиц продукции необходимо продать INТЕRFINАNСЕ, чтобы покрыть все затраты?

2) Сколько единиц продукции необходимо продать, чтобы получить целевую прибыль 90 руб.?

Решение.

1) Критический объем продаж (в единицах) = Постоянные затраты / (Цена единицы продукции – Переменные расходы на единицу) = 876 150 / (250 – 160) = 9 735 шт. (при этом объеме продаж предприятие покрывает постоянные и переменные расходы);

2) Целевой объем продаж в единицах = (Постоянные затраты + Целевая прибыль) / (Цена единицы продукции – Переменные расходы на единицу) = (876 150 + 90) / (250 – 160) = 9 736.

Принятие решения является одной из главных задач всех руководителей. Ежедневно необходимо принимать решения, которые будут непосредственно влиять на результаты деятельности предприятия. Процесс принятия управленческих решений является особым видом деятельности, требующим не только высокого профессионализма, но и развитой интуиции.

Принятие решения включает выбор одного образа действия (или бездействия) из ряда имеющихся вариантов.

Цикл принятия управленческих решений состоит из нескольких этапов:

Определение целей и задач;

Рассмотрение альтернативных вариантов действий;

Анализ влияния каждого из альтернативных вариантов на хозяйственные операции (выявляются негативные и позитивные стороны каждого варианта для определения практического эффекта каждого из них);

Выбор оптимального курса действий из альтернативных вариантов (принятие решения) или «анализ затрат и результатов»;

Осуществление выбранного варианта;

Анализ последствий решений (обратная связь).

Все причины, влияющие на выбор одного из альтернативных вариантов, можно разделить на две группы факторов – количественные и качественные. Количественные факторы легко принимают числовое выражение. Например, затраты сырья и материалов, расходы на рекламу и т. д. Качественные факторы не поддаются простому количественному измерению. Например, качество продукции, эстетичность ее вида и т. д. При принятии решений необходимо учитывать и анализировать обе группы факторов. Иногда приходится идти на некоторое увеличение затрат ради сохранения отношений с постоянными заказчиками.

Объем информации, предоставляемой руководителям при рассмотрении альтернативных вариантов принятия того или иного управленческого решения должен характеризоваться как достаточный и не избыточный, т. е. должен минимизировать временные затраты руководителя на обоснование выбираемого варианта решения задачи. Не обязательно указывать изменения всех фактов и данных по каждой анализируемой альтернативе. Кроме того, часто при оценке вариантов решения используются данные прошлых периодов, которые требуют приведения в сопоставимый вид с показателями текущего периода.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Целесообразно сравнивать между собой только показатели второй группы. Затраты, отличающие одну альтернативу от другой, называют релевантными или альтернативными. Только они учитываются при принятии решений. Таким образом, релевантными могут быть только затраты, во-первых, относящиеся к будущему управленческому решению, и, во-вторых, отличающиеся по вариантам.

Пример. Руководитель предприятия принимает решение о снятии с производства вида продукции. Какие данные он должен получить для этого?

Предприятие по производству хлебобулочных изделий реализует продукцию через разветвлённую сеть торговых точек в пределах спроса по каждому наименованию. После резкого повышения цен на некоторые добавки директор, основываясь на интуиции, предполагает, что часть продукции стала убыточной. Он просит проанализировать затраты и выручку.

Бухгалтер, которому было дано это задание, представил данные о выручке по продуктам за период и все затраты, то есть он отнёс все производственные и коммерческие расходы к затратам на продукт, чтобы подсчитать прибыль каждой единицы. Результаты расчётов показали, что рогалики с маком были проданы в убыток, и руководитель снял их с производства. Считается, что маркетинг обеспечил руководство правильными данными о спросе по номенклатуре производимой продукции. Поэтому увеличение выпуска по другим наименованиям не найдёт спроса на рынке.

Однако, после этого прибыль предприятия снизилась, так как уменьшение выручки не повлекло за собой пропорционального уменьшения затрат. Часть постоянных производственных и коммерческих расходов осталась прежней. В данном случае информация о доле затрат на аренду торговых точек, расходов на содержание грузовика и заработной платы руководства, приходившейся на рогалики, явилась нерелевантной. Её бухгалтер не должен был включать в расчёты, представленные в запрос руководителя.

Релевантными в данной ситуации являются общие показатели: переменные затраты, объём продаж (выручка), маржинальный доход. Релевантными могут быть удельные затраты и доходы: цена единицы продукции, удельные переменные расходы на единицу, маржинальный доход на единицу продукции.

Если предприятие производит различные виды продукции, то планирование ассортимента выпускаемой продукции является достаточно сложной задачей. Для этого необходимо знать узкие места производства и сбыта, такие как:

Недостаточный спрос на определенные виды продукции;

Мощность оборудования для производства одних видов продукции ниже, чем мощность оборудования для производства других видов продукции;

Недостаток квалифицированной рабочей силы и т. д.

Для решения данной задачи используется маржинальный подход. В производственную программу включают те виды продукции, у которых удельная маржинальная прибыль положительная, т. е. покрывается хотя бы часть постоянных расходов.

Если производится однородная продукция, то решение будет аналогично рассмотренному в следующем примере.

Пример. Предприятие производит и реализует продукцию четырех наименований: П1; П2; ПЗ; ПЧ. Цены соответственно составляют: 40; 27; 44; 57 руб.

Данные о затратах предприятия, руб.

Предположим, что маркетинговые исследования конъюнктуры рынка дают следующую примерную структуру предполагаемой реализации продукции:

Пусть предприятие ставит перед собой задачу получить в предстоящем месяце 75 тыс. руб. операционной прибыли.

Вопрос: сколько единиц продукции каждого вида необходимо продать, чтобы получить эту прибыль?

Обозначим уровень продаж П2 за Х. Исходя из структуры продаж, продажи составят:

Выручка от продаж:

П1 – 40 х 4Х = 160Х.

П2 – 27 х Х = 27Х.

ПЗ – 44 х 2Х = 88Х.

ПЧ – 57 х 3Х = 171Х.

Совокупные переменные затраты, связанные с продажей продукции, составят:

П1– 36 х 4Х = 144Х.

ПЧ– 56 х 3Х = 168Х.

Выручка от продаж – Совокупные переменные затраты – Постоянные затраты = Прибыль.

(160Х + 27Х + 88Х + 171Х) – (144Х + 23Х + 86Х + 168Х) – 180 000 = 75 000.

Таким образом, для получения запланированной прибыли предприятию необходимо продать:

П1 – 10 200х4 = 40 800 шт.

ПЗ – 10 200х2 = 20 400 шт.

ПЧ – 10 200х3 = 30 600 шт.

Расчет ожидаемой операционной прибыли предприятия:

Необходимо проанализировать рентабельность (отношение прибыли к себестоимости) отдельных видов продукции.

Для расчета полной себестоимости за базу распределения постоянных затрат примем стоимость основных материалов, необходимых для изготовления каждого вида продукции. Тогда на долю П1 будет приходиться постоянных затрат в сумме:

180 000 х 11 / (11 + 9 + 26 + 31) = 25 714,3 руб.

Ожидаемый объем производства П1 – 40 800 шт., следовательно, постоянные затраты в расчете на одну шт. составят:

25 714,3 / 40 800 = 0,63 руб.

Аналогично для других видов продукции.

Расчет полной себестоимости и рентабельности одной шт. продукции.

Выполненные расчеты свидетельствуют об убыточности производства ПЗ (-4,3 %) и ПЧ (-2,34 %).

Совокупная прибыль, ожидаемая в результате производства:

П1 = 3,37 х 40 800 = 137,5 тыс. руб.

П2 = 1,94 х 10 200 = 19,8 тыс. руб.

ПЗ = -1,98 х 20 400 = – 40,4 тыс. руб.

ПЧ = -1,37 х 30 600 = – 41,9 тыс. руб.

Итого: 75 тыс. руб.

Возможны ли варианты оптимизации разработанной производственной программы? Следует ли для улучшения финансового положения предприятия снять с производства, например, продукцию ПЧ, от которой ожидается убыток в сумме 41 922 руб.? Справедливо ли полагать, что результатом этого решения станет увеличение прибыли предприятия с 75 000 до 116 922 руб. (75 000 + 41 922)?

Пусть продукция ПЧ снята с производства. Постоянные затраты останутся на прежнем уровне. Распределим их между оставшимися видами продукции по тому же принципу. Тогда на долю П1 придется:

180 000 х 11 / (11 + 9 + 26) = 43 043,5 руб.,

Или в расчете на одну шт.: 43 043,5 / 40 800 = 1,06 руб.

Аналогично для других видов.

Расчет полной себестоимости и рентабельности видов продукции «усовершенствованной» производственной программы.

Сравнивая полученные результаты с предыдущими, мы видим, что финансовые результаты ухудшились. Виды продукции П1 и П2 стали менее рентабельными, а убыточность продукции ПЗ возросла с 4,3 % до 8,31 %.

От новой производственной программы следует ожидать прибыль:

П1=2,95 х 40 800=120,36 тыс. руб.

П2=0,55 х 10 200=5,61 тыс. руб.

ПЗ=-3,99х 20 400=–81,40 тыс. руб.

Итого: 44,57 тыс. руб.

Следовательно, принятое управленческое решение по оптимизации производственной программы оказалось ошибочным. Снятие с производства продукции ПЧ приведет к снижению операционной прибыли с 75 000 до 44,57 тыс. руб.

В условиях неполной загрузки производственных мощностей решение о снятии с производства продукции, убыточной в результате расчетов полной себестоимости, не всегда оказывается верным.

Если эта продукция приносит положительную маржинальную прибыль, то снятие ее с производства лишь ухудшит финансовое положение предприятия. Решение этого вопроса только на основании калькуляции себестоимости методом поглощения затрат приводит к негативным последствиям.

Достаточно часто руководству предприятия приходится решать вопрос о специальном дополнительном заказе. Проблема заключается в том, что такой заказ предлагается по цене ниже нормальной рыночной и иногда даже ниже себестоимости. Так как эти заказы являются случайными одноразовыми событиями, то они не могут быть включены в прогнозы доходов и расходов. Решение относительно принятия или не принятия такого заказа нужно принимать исходя из процента использования производственных мощностей. В случае если производственные мощности предприятия используются не полностью, решение о принятии специального заказа может быть положительным.

При анализе соответствующей информации с целью принятия решений о специальном заказе используется маржинальный подход. Все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие и общие и административные расходы – нерелевантными.

Пример. Компании «Х» предложен специальный заказ на производство 30 000 единиц продукции по цене 2,45 руб. за одну единицу. Транспортные расходы берет на себя заказчик. Принятие заказа никак не отразится на традиционном объеме продаж.

Данные: запланированный объем производства текущего года – 510 000, максимальная производственная мощность компании «Х» ограничена 550 000 единицами продукции (т. е. на данном этапе мощности предприятия используются не полностью).

Затраты на единицу продукции, руб.

Вопрос: принимать ли предложение о специальном заказе?

Решение. Так как предлагаемая цена 2,45 руб. за единицу меньше не только цены, установленной компанией (4,00 руб.), но даже меньше полной себестоимости (2,65 руб.), то складывается впечатление, что компании не следует принимать этот заказ.

Сравнительный анализ специального заказа, руб.

Получаем увеличение маржинальной прибыли и операционной прибыли на 15 000 руб. Следовательно, специальный заказ может быть принят.

Критерием максимизации прибыли в условиях ограниченности ресурсов является наибольшая маржинальная прибыль на единицу этих ресурсов. В большинстве случаев действует не один, а несколько лимитирующих факторов. Тогда задача максимизации прибыли решается с помощью линейного программирования (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Пример . Компания выпускает два вида продукции – П1 и П2. Известны следующие данные:

Уровень маржинальной прибыли рассчитывается как отношение маржинальной прибыли на единицу к цене за единицу.

Вопрос: какой из видов продукции производить выгоднее?

Решение. Так как П2 приносит больший уровень маржинальной прибыли, именно его производство является предпочтительным.

Но если известно, что производственная мощность ограничена 1 000 машино-часов и что за один час можно произвести 3 единицы П1 или одну единицу П2, то необходимо продолжить анализ с учетом лимитирующего фактора (машино-часов).

Выбор следует сделать в пользу П1, так как при его производстве достигается большая маржинальная прибыль на единицу лимитирующего фактора и, следовательно, на весь объем деятельности в целом.

Принятие решения «производить или покупать» – наиболее общая проблема всех производств, требующих сборочных операций. Основная задача – это определение всех элементов затрат и доходов, релевантных к такому решению. Должны быть рассмотрены следующие данные.

Решение «производить или покупать» необходимо для нахождения более оптимального варианта использования имеющихся производственных мощностей. Вариантами решения могут быть:

Сдача освободившихся производственных помещений в аренду.

Переход на покупку комплектующих и сдача неиспользуемых средств в аренду.

Покупка комплектующих и перевод свободных мощностей на производство другой продукции.

Но решающую роль в выборе могут сыграть качественные факторы. Иногда производство полуфабрикатов требует специального ноу-хау, редкой квалификации рабочих и т. д. На решение также могут повлиять долгосрочные связи с поставщиками. У предприятий могут возникать трудности в периоды подъема, когда не хватает материалов и рабочих, но нет проблем с заказами. В какой степени качественные факторы релевантны для принятия решения «производить или покупать»? Ответ зависит от многих факторов, ключевым из которых является простой мощностей. Многие предприятия производят комплектующие, когда их мощности нельзя использовать лучшим образом.

Пример. Имеются следующие данные о себестоимости изготовления детали.

Себестоимость изготовления, руб.

Поступило предложение покупать деталь за 19 руб., а не производить ее. На первый взгляд, компания должна выбрать вариант покупки, так как это обойдется ей дешевле на 1 руб. за одну деталь. Для принятия решения следует проанализировать всю релевантную информацию.

Допустим, что из 60 000 руб. постоянных общепроизводственных расходов 30 000 руб. представляют расходы, которых нельзя избежать независимо от того, какое решение будет принято. Это амортизация оборудования, налоги на имущество, страховые выплаты, заработная плата управленческого персонала цеха и др. То есть 30 000 руб. постоянных общепроизводственных расходов (3 руб. в среднем на одну деталь) являются нерелевантными. Даже если деталь будет покупаться, постоянные расходы в сумме 30 000 руб. все равно будут иметь место.

В приведенном анализе использовалось предположение в отношении того, что освободившееся оборудование при отказе от производства детали не будет использоваться другим способом. Поэтому суть вопроса не в том, «производить или покупать», а в том, как лучше использовать свободные производственные мощности.

При установлении цены руководителя в первую очередь интересует, будет ли спрос на продукцию по предлагаемой цене. Если высока вероятность отрицательного ответа, то цена будет снижена до уровня, удовлетворяющего покупателя, с попыткой одновременного снижения затрат по производству данной продукции. Также при установлении цен на выпускаемую продукцию необходимо принимать во внимание уровень цен конкурентов на подобные виды продукции.

Таким образом, наиболее существенными факторами, влияющими на ценообразование, являются покупательский спрос, цены и качество продукции конкурентов, а также затраты на производство того или иного вида продукции. Вес этих факторов при определении ценовой политики зависит от конкретных обстоятельств. Так, например, изучив взаимоотношение затрат, объема и прибыли, то есть проведя СVР-анализ, можно установить такую минимальную цену, которая в краткосрочном периоде все же обеспечит прибыль.

Для принятия решения менеджер должен рассмотреть все расчетные цены. Необходимо также учитывать влияние на цену таких факторов, как рыночная стратегия предприятия, политика в области скидок и т. д.

Все факторы, влияющие на принятие решения в отношении установления цен на те или иные виды продукции, можно разделить на две группы – внутренние и внешние.

Внешние факторы определяются рынком, на котором организация осуществляет продажу своей продукции. К основным внешним факторам можно отнести следующие:

• общий покупательский спрос на продукцию.

• количество конкурирующей продукции на рынке.

• качество конкурирующей продукции.

• текущие цены на аналогичную продукцию конкурирующих предприятий.

• предпочтение покупателями высокого качества продукции или низкой цены.

• сезонность покупательского спроса.

Таким образом, для принятия окончательного решения по установлению цены необходимо хорошо понимать состояние рынка, а также потребности покупателей и их требования в отношении качества того или иного вида продукции.

Внутренние факторы также должны учитываться при ценообразовании. Наиболее важное место среди этих факторов занимает себестоимость. При установлении цены необходимо сопоставить величину понесенных затрат с возможностью их покрытия. К другим внутренним факторам относятся:

• необходимость покрытия долгосрочных капитальных вложений (фондоемкость продукции).

• качество материалов и труда.

• использование ограниченных ресурсов.

Внутренние источники информации о состоянии рынка включают отчеты отдела сбыта, отчеты маркетингового отдела, результаты анализа покупательского спроса. Внешние источники – отчеты аналитических агентств о результатах проведенного исследования рынка, газеты и другие периодические издания.

Ценообразование по принципу «себестоимость плюс».

Наиболее часто используемым методом ценообразования является ценообразование по принципу «себестоимость плюс». При этом цена реализации определяется путем прибавления процента или суммовой наценки к себестоимости продукции, как бы она ни определялась. Если рынок не ставит жестких условий, то руководитель, устанавливая цену, может ориентироваться на следующие величины:

• Переменные производственные затраты + Прибыль;

• Общие переменные затраты + Прибыль;

• Производственная себестоимость + Прибыль;

• Полная себестоимость Прибыль.

Российские предприятия обычно применяют калькуляцию себестоимости методом поглощения затрат. Калькуляцию себестоимости по переменным затратам (ценообразование на основе маржинальной прибыли) лучше использовать в следующих случаях:

• сравнение с конкурентами;

• принятие решения об ассортименте и структурных сдвигах;

• установление цен на новую продукцию;

• принятие решения о дополнительном заказе и т. д.

Ценообразование на основе маржинальной прибыли.

Преимуществом метода ценообразования на основе маржинальной прибыли является то, что он предоставляет более детальную информацию, выделяя переменные и постоянные затраты из общей величины затрат. При этом легко сопоставить поведение прибыли, затрат и объема продукции и, следовательно, установить разумную цену для различных объемов производства. Метод можно использовать при принятии решений по ценообразованию в различных нестандартных ситуациях, например, при моделировании ситуаций со специальными заказами. За основу расчетов можно брать как переменные производственные затраты, так и общие переменные затраты (переменную часть расходов периода).

Метод ценообразования на основе маржинальной прибыли целесообразно использовать, если соблюдены следующие условия:

1. стоимость активов, вовлеченных в производство каждого вида продукции на предприятии, одинакова;

2. отношение переменных затрат к остальным производственным затратам одинаково для каждого вида продукции.

Для расчетов используются две формулы:

Процент наценки = (Желаемая величина прибыли + Суммарные постоянные производственные затраты + Коммерческие, общие, административные расходы) / Суммарные переменные производственные затраты.

Цена = Переменные производственные затраты на единицу + (Процент наценки х Переменные производственные затраты на единицу).

Ценообразование на основе полной себестоимости.

Предприятия, которые используют метод ценообразования на основе полной себестоимости, принимают во внимание следующие факторы:

• в условиях долгосрочного периода все затраты должны быть покрыты;

• считается дорогостоящим проводить анализ соотношений объема и затрат для всех наименований продукции (иногда – тысяч), поэтому минимальная цена рассчитывается исходя из полной себестоимости;

• кривые спроса достаточно неопределенны;

• полная себестоимость обеспечивает большую стабильность.

Чтобы данный метод был эффективным, все затраты должны быть распределены между единицами продукции, при этом для их распределения можно использовать произвольные методы. Однако такое произвольное распределение коммерческих, общих, административных расходов может привести к ошибкам в определении цены продукции.

Для расчетов используются следующие формулы:

Процент наценки = Желаемая величина прибыли / Суммарные затраты.

Цена = Суммарные затраты на единицу + (Процент наценки х Суммарные затраты на единицу).

Метод ценообразования на основе полной себестоимости называют также методом рентабельности продаж.

Существует и так называемый метод валовой прибыли, при котором в качестве расчетной базы используются суммарные производственные затраты. Этот метод может быть достаточно легко применен, поскольку информацию о производственных затратах и операционных расходах на единицу продукции можно получить из учетных данных, нет необходимости деления затрат на переменные и постоянные.

При данном методе применяются следующие две формулы:

Процент наценки = (Желаемая величина прибыли + Коммерческие, общие, административные расходы) / Суммарные производственные затраты;

Цена = Суммарные производственные затраты на единицу + (Процент наценки х Суммарные производственные затраты на единицу).

Точка безубыточности, как говорилось ранее – это величина объёма продаж, при которой предприятие будет способно покрыть все свои издержки (постоянные и переменные), не получая при этом прибыли.

Расчет точки безубыточности осуществляется по следующей формуле:

Формулы для вычисления вклада на покрытие (маржинальной прибыли):

Вклад на покрытие = Постоянные затраты + Прибыль.

Количество единиц Х Вклад на покрытие для единицы продукции = Постоянные затраты + Прибыль.

Эти формулы облегчают расчёты, связанные с возможным изменением объёмов продаж, цены, издержек и прибыли.

Пример.

Ситуация 1. Какой будет прибыль компании при увеличении объёма продаж на 10 %?

Объем продаж – 900 ед.

Вклад на покрытие для единицы продукции – 147 руб.

Удельные переменные затраты – 180 руб.

Постоянные затраты – 87 400 руб.

Прибыль – 44 900 руб.

Количество единиц Х Вклад на покрытие для единицы продукции = Постоянные затраты + Прибыль.

Пусть Х – искомая прибыль, тогда:

Х = Количество единиц Х Вклад на покрытие для единицы продукции – Постоянные затраты.

При увеличении объёма продаж на 10 % прибыль увеличится на 29,5%

Ситуация 2. Какой будет прибыль при возможном увеличении постоянных затрат на 10 %?

Сумма покрытия = Постоянные затраты + Прибыль.

Пусть Y – искомая прибыль, тогда:

При увеличении постоянных затрат на 10 % прибыль уменьшится на 19,5%

Ситуация 3. Сколько единиц продукции нужно продать, чтобы получить прибыль 100 000 руб.?

Чтобы получить прибыль 100 000 руб. необходимо продать 1 275 ед. продукции.

Ситуация 4. Какой должна быть цена, чтобы, продав 1 000 ед. продукции, получить прибыль 100 000 руб.?

Выручка=Количество проданных единиц х Цена.

С другой стороны.

Выручка=Переменные затраты+Постоянные затраты+Прибыль.

Чтобы получить прибыль 100 000 руб. необходимо продать 1 000 ед. продукции по цене 367,4 руб. за единицу.

Ситуация 5. Сколько единиц нужно продать, чтобы достигнуть уровня безубыточности?

В точке безубыточности вклад на покрытие равен постоянным затратам.

Уровень безубыточности будет достигнут, если компания продаст 595 ед. продукции.

Запас финансовой прочности – оценка дополнительного, то есть сверх точки безубыточности, объёма продаж:

Для нашего случая: (900–595)/900*100=33,89).

Для исходных данных рассматриваемого примера, запас финансовой прочности составляет 33,8 %. Это означает, что объёмы продаж могут снизиться на 33,8 % прежде, чем будет достигнута точка безубыточности.

Операционный рычаг – количественная оценка изменения прибыли в зависимости от объёма реализации:

Операционный рычаг показывает на сколько процентов изменится прибыль при изменении выручки на 1 %.

В рассматриваемом примере Операционный рычаг равен.

То есть при увеличении объёма продаж выше точки безубыточности на 1 %, прибыль увеличится на 2,94 % и, наоборот, при уменьшении объёма продаж в таком же соотношении уменьшается и прибыль.

Операционный рычаг связан с предпринимательским риском: чем выше операционный рычаг, тем выше предпринимательский риск.

Высокий уровень операционного рычага означает высокий уровень постоянных издержек при низком уровне переменных затрат на единицу продукции.

Низкий уровень операционного рычага означает относительно низкий уровень постоянных затрат при высоком уровне переменных затрат на единицу продукции.

Иногда есть возможность перенести часть переменных издержек в разряд постоянных, и наоборот (например, когда менеджерам по продажам устанавливаются фиксированные оклады вместо уплаты комиссионных от объёмов продаж).

Оценим на примере, как отразится перераспределение затрат внутри неизменной суммы общих издержек на финансовых показателях, в частности, на величине операционного рычага.

Последнее важно, поскольку значение операционного рычага для данного уровня продаж во многом определяет стратегию предприятия.

Для рассмотренных вариантов объём продаж, общие затраты, а, значит, и прибыль одинаковы.

Уменьшение переменных затрат на 10 % при фиксированной величине суммарных издержек привело в данном примере к увеличению уровня безубыточности на 5,6 %.

Это же изменение даёт увеличение уровня операционного рычага на 12,2 %, то есть ощутимый рост предпринимательского риска.

Последнее определяет необходимость чёткого определения стратегии предприятия в изменившихся условиях, так как в новом варианте прибыль, которую получает компания, рассматриваемая в примере, становится более чувствительной к изменению объёмов производства и продаж.

С увеличением доли постоянных затрат даже при снижении переменных издержек во втором варианте очень значимым становится контроль объёмов продаж: возможное снижение продаж может привести к большему уменьшению прибыли, чем в первом варианте, и наоборот.

Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведёт к необходимости выбора стратегии, нацеленной на рост объёмов реализации.

По мере развития рыночных отношений в России возникает необходимость применения западных достижений в области экономики и менеджмента. Но особенности российской экономики накладывают ограничения на возможность использования некоторых методов.

Применение СVР-анализа затруднено из-за нестабильной экономической ситуации и высокого уровня роста индекса потребительских цен, вследствие чего трудно выдержать ограничения, которые необходимо учитывать при использовании этого метода. Так, например, если цена реализации единицы готовой продукции и цены на материалы и услуги, используемые в производстве, меняются достаточно часто, то:

Сложно определить область релевантности;

Не выполняется требование к неизменности уровня запасов;

Уровень запасов сырья и материалов зависит от периодичности и точности поставок, что часто невыполнимо из-за проблем с поставщиками;

Запасы готовой продукции необходимо увеличивать или уменьшать из-за нестабильности спроса;

Объем производства не является единственным фактором, влияющим на изменения затрат и доходов предприятия;

Исходя из этого результаты, полученные с помощью СVР-анализа, необходимо достаточно часто корректировать.

Всё же самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, (выполнением работ и оказанием услуг).

Соответственно и основное достоинство метода «dirесt соsting» заключается в том, что на основе информации, получаемой в результате использования этого метода, можно принимать оперативные управленческие решения.

В настоящее время на Западе более популярны подходы к ценообразованию, которые, прежде всего, учитывают факторы, относящиеся к спросу, а не к предложению, то есть оценку того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. Уже после того, как рынком установлена равновесная цена, предприятие должно проанализировать все свои затраты и постараться минимизировать их так, чтобы цена продажи обеспечивала желаемую прибыль. В России все еще распространен затратный метод ценообразования.

🎥 Видео

Маржинальная прибыльСкачать

Маржинальная прибыльСкачать

Принцип вложенных отрезков | матан #003 | Борис Трушин !Скачать

Маржинальная прибыльСкачать

МАРЖА и НАЦЕНКА разница и отличия. Как посчитать?Скачать

Капитализм и Социализм. В Чем Отличие Капитализма от Социализма.Скачать

5.4 Маржинальный анализ примеры примененияСкачать

Метод Ньютона (метод касательных) Пример РешенияСкачать

Урок 1.Поиск решения, оптимизация, оптимальный план производстваСкачать

2.1. Метод характеристик. Задача Коши для гиперболического уравнения на плоскости.Скачать

ЭТОТ метод поможет на уроках ХИМИИ / Химия 9 классСкачать

Что такое маржинальный доходСкачать