Библиографическая ссылка на статью:

Эм А.А., Баженов Р.И. Разработка в среде Eviews регрессионной модели реализации продукции компании по производству резинометаллических изделий // Экономика и менеджмент инновационных технологий. 2015. № 4. Ч. 2 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/04/8673 (дата обращения: 24.01.2022).

Для большого предприятия или же для своего бизнеса очень важно следить за всеми финансовыми операциями. Практически любое экономическое явление в реальной действительности связано со многими другими. Оптимальным вариантом, который облегчает расчеты, является применение регрессионного анализа, который достаточно широко используется в расчетах и экономических исследованиях.

Проблемы и методы построения различных регрессионных моделей изучаются многими российскими и зарубежными учеными. Так, вопрос использования программы при анализе векторных моделей авторегрессии и коррекции регрессионных остатков в Eviews описал В.А.Банников [1]. Эконометрический анализ рынка подержанных автомобилей в Eviews показал А.Л.Богданов [2]. Модель предсказания курса доллара и эффективные методы прогнозирования в Excel и Eviews представил В.Г.Брюков [3]. В.М. Матюшок и др. рассмотрели основы эконометрического моделирования с использованием EVIEWS [4]. Литовченко И.С. провел анализ количества малых предприятий в 1999 – 2010 годах в Eviews [5]. Возможности для применения интеллектуального анализа исследовали Р.И.Баженов и др. 11. Зарубежные ученые применяют регрессионный анализ [21,22].

Объектом исследования является рассмотрение основных возможностей работы среды Eviews на примере расчета значений описательных статистик, полей корреляции результативного и факторного признаков, эмпирической линии регрессии. Для примера были взяты данные для фирмы по производству резинометаллических изделий из полиуретана: затраты на производство (руб./мес.); заработанные деньги на реализации продукции (руб./мес.) (Табл.1).

Таблица 1 – Данные

Перенесем данные в Microsoft Excel и переименуем обозначения переменных: Месяц – N; Затраты на производство – spend; Реализация – earned (Рис. 1).

Сохраняем таблицу.

Запускаем Eviews (Рис. 2).

Создаем новый рабочий файл — File → New → Workfile (Рис.3).

Выбираем подходящий тип структуры нашего рабочего файла: unstructured or irregular -неструктурированная/без даты (Рис. 4).

В поле Observation вводим количество месяцев, в данном случае 24 и нажимаем ОК (Рис. 5).

Импортируем таблицы из Microsoft Excel в рабочий документ: Procs → Import → ReadText-Lotus-Excel (Рис. 6).

В появившемся окне в поле Upper – left data cell , вводим адрес ячейки в которой записаны данные первой переменной, в нашем случае B2 , а в поле Names for series or Number if named in file , вводим количество переменных, в нашем случае 2 (Рис. 7).

В появившемся окне появились переменные (spend и earned), константа (с) и остатки (resid) (Рис. 8).

Вычислим значения описательных статистик : Выделяем переменные (spend и earned) →правой кнопкой мыши открываем контекстное меню→ Open → AsGroup (Рис. 9, 10).

Построим поле корреляции: View → Graph → в поле General выбираем Basic graph → в поле Specific выбираем Scatter (Рис. 11, 12).

Полученный график является полем корреляции результативного и факторного признаков (Рис. 13).

Для того чтобы увидеть значения описательных статистик нужно выбрать вкладку Stats (Рисунок 14).

Построим эмпирическую линию регрессии: View → Graph → в поле General выбираем Basic graph → в поле Specific выбираем Scatter → в поле Fit lines выбираем Regression Line (Рис.15, Рис. 16).

Полученный график является эмпирической линией регрессии (Рисунок.17).

Найдем уравнение регрессии: Proc → MakeEquation (Рисунок 18, Рисунок 19).

Из работы следует, что уравнение регрессии представляется как

EARNED = 1,807085 * SPEND – 442,1016.

R 2 (коэффициент детерминации) = 0,945024

В следующем месяце мы планируем затратить 60000 рублей.

EARNED = 1,807085 * 60.000 – 442,1016

EARNED = 107982,99

Прогнозируемый приблизительный заработок в следующем месяце составляет 107983 рублей.

В процессе решения задачи были изучены основные функции для решения эконометрических задач с помощью программы Eviews. На рис. 17 видно, что полученные точки корреляционного поля расположены в форме эллипса, и его главная диагональ имеет положительный угол наклона (/), это означает, что корреляция положительная. Построена эмпирическая линия регрессии EARNED = 1,807085 * SPEND – 442,1016, она отображает зависимость между затраченными финансовыми средствами на производство продукции и заработанными деньгами на их реализации фирмы по производству резинометаллических изделий из полиуретана и спрогнозирован примерный доход в следующем месяце.

Библиографический список

- Банников В.А. Векторные модели авторегрессии и коррекции регрессионных остатков (Eviews) // Прикладная эконометрика. 2006. №3. С. 96-129.

- Богданов А.Л. Эконометрический анализ рынка подержанных автомобилей // Вестник Томского государственного университета. 2006. № 290. С. 104-107.

- Брюков В.Г. Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и Eviews. М.:КНОРУС, 2011. 272 с.

- Матюшок В.М. Основы эконометрического моделирования с использованием EVIEWS: учебное пособие / В. М. Матюшок, С. А. Балашова, И. В. Лазанюк. Москва, 2010.

- Литовченко И.С. Анализ количества малых предприятий в 1999 – 2010 годах // Вестник Северо-Кавказского федерального университета. 2012. № 3 (32). С. 236-239.

- Муллинов Д.О., Баженов Р.И. Разработка в среде Eviews регрессионной модели рынка гаражных помещений г. Биробиджана // Nauka-Rastudent.ru. 2015. № 1 (13). С. 43.

- Пронина О.Ю., Баженов Р.И. Исследование методов регрессионного анализа программной среды Eviews // Nauka-Rastudent.ru. 2015. № 1 (13). С. 45.

- Векслер В.А., Баженов Р.И. Определение взаимосвязи номенклатурных позиций средствами 1С:Предприятие 8.3 // Современные научные исследования и инновации. 2014. № 7 (39). С. 45-49.

- Лагунова А.А., Баженов Р.И. Разработка в среде GRETL регрессионной модели рынка вторичного жилья г. Биробиджана // Nauka-Rastudent.ru. 2015. № 1 (13). С. 40.

- Остроушко А.А., Баженов Р.И. Анализ ассортимента электротоваров с использованием ABC-анализа // Экономика и менеджмент инновационных технологий. 2014. № 10 (37). С. 73-81.

- Бронштейн К.С., Наумов А.А., Баженов Р.И. Применение классического ABC-анализа для анализа ассортимента блюд кафе // Экономика и менеджмент инновационных технологий. 2014. № 11 (38). С. 100-110.

- Резниченко Н.В., Наумов А.А., Баженов Р.И. Совершенствование ассортимента блюд кафе и системы закупок компонентов на основе ABC-XYZ-анализа // Экономика и менеджмент инновационных технологий. 2014. № 12 (39). С. 14-24.

- Жилкин С.А., Баженов Р.И. Совершенствование ассортимента товаров медицинского назначения на основе ABC-анализа // Экономика и менеджмент инновационных технологий. 2014. № 12 (39). С. 103-110.

- Якимов А.С., Баженов Р.И. Сегментация клиентов с помощью RFM-анализа // Экономика и менеджмент инновационных технологий. 2015. № 1 (40). С. 55-61.

- Наумов А.А., Наумова А.А., Баженов Р.И. О некоторых моделях и модификациях классического ABC-анализа // Современные научные исследования и инновации. 2014. № 12-2 (44). С. 138-146.

- Татаринова Е.Д., Наумов А.А., Баженов Р.И. Совершенствование ассортимента продажи товаров на основе ABC-XYZ-анализа // Экономика и менеджмент инновационных технологий. 2015. № 2 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/02/7393 (дата обращения: 19.02.2015).

- Перминова Н.А., Баженов Р.И. Совершенствование ассортимента обуви магазина «Велес» на основе АВС-XYZ-анализа // Экономика и менеджмент инновационных технологий. 2015. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/03/7782 (дата обращения: 27.03.2015).

- Черемисина И.А., Баженов Р.И., Совершенствование ассортимента товаров продовольственного магазина на основе классического ABC-анализа // Современные научные исследования и инновации. 2015. № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/03/50776 (дата обращения: 28.03.2015).

- Дубовик А.В., Баженов Р.И. RFM-анализ базы данных заказчиков фотографа // Nauka-Rastudent.ru. 2015. № 3 (15). С. 4.

- Пивенко К.А., Баженов Р.И. Построение регрессионной модели в среде Gretl на примере рынка поддержанных автомобилей г. Биробиджана и г. Хабаровска // Экономика и менеджмент инновационных технологий. 2015. № 4 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/04/8362 (дата обращения: 09.04.2015).

- Tsani S. On the relationship between resource funds, governance and institutions: Evidence from quantile regression analysis // Resources Policy. 2015.Т. 44. С. 94-111

- Benos N., Zotou S. Education and Economic Growth: A Meta-Regression Analysis // World Development. 2014. Т.64. С. 669-689.

Количество просмотров публикации: Please wait

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Эконометрика: прогноз EURUSD на один шаг вперед

Введение

В статье рассматривается прогноз пары EURUSD на один шаг вперед с помощью пакета EViews с последующей оценкой результатов прогнозирования с помощью программы на EViews и советника на MQL 4. Данная статья является продолжением статьи «Анализ статистических характеристик индикаторов», положения которой будут использоваться без дополнительных разъяснений.

1. Построение модели

Предыдущая статья заканчивалась анализом следующего уравнения регрессии:

EURUSD = C(1)*EURUSD_HP(1) + C(2)*D(EURUSD_HP(1)) + C(3)*D(EURUSD_HP(2))

Это уравнение было получено в результате реализации идеи постепенной декомпозиции исходных котировок цен Close. В основе идеи лежит выделение из исходной котировки детерминированной составляющей с последующим анализом полученного остатка.

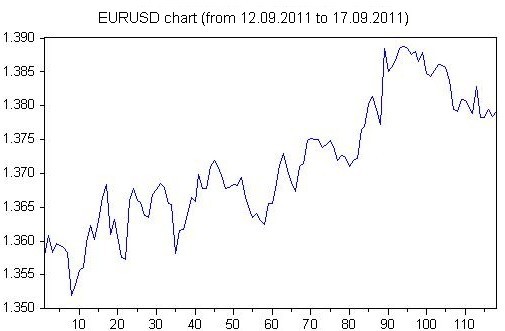

Начнем построение модели для символа EURUSD часового таймфрейма на барах за одну неделю: с 12.09.2011 по 17.09.2011.

1.1. Анализ исходной котировки EURUSD

С самого начала проанализируем исходный ряд EURUSD с целью составления плана на следующий шаг.

Видео:Линейная парная регрессия в Eviews(англ.интерфейс)Скачать

Для начала сформируем файл котировок для последующего анализа в EViews . Для этого я использую индикатор, который вешается на соответствующий график и формирует необходимый файл котировок.

Текст индикатора приведен ниже и, по-моему мнению, в комментариях не нуждается.

Задав указанные выше даты, я получил файл котировок, состоящий из 119 строк, последняя из которой имеет вид «Прогноз,0» – это место для будущего прогноза. Замечу, что работаю я с ценами Open . Также обращаю внимание, что порядок котировок в файле противоположный тому, который принят в MQL 4, т.е. как в языках программирования.

Индикатор, естественно, формирует файл kotir.txt в папке терминала expertfiles. Рассмотренный ниже советник в режиме DEMO или REAL торгов будет брать файл котировок из этой папки, но в режиме тестера этот файл необходим в папке testerfiles, поэтому я вручную перемещаю файл kotir.txt в папку testerfiles терминала.

Рис. 1. График котировок EURUSD, таймфрейм Н1

Визуально наблюдаем то ли один, то ли много трендов, но наша цель состоит в прогнозе будущей стабильности торговой системы. Поэтому проведем анализ на стационарность исходных котировок EURUSD_H1.

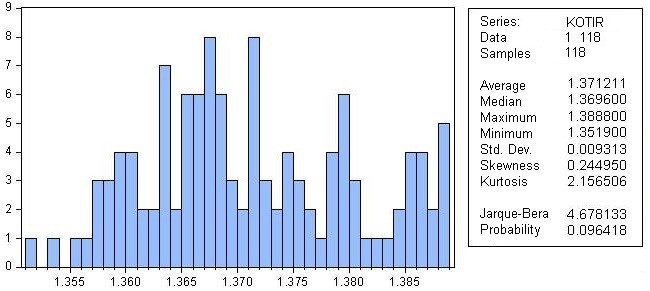

Вычислим описательные статистики:

Рис. 2. Описательные статистики

Из описательной статистики следует, что:

- Имеется скос вправо (должен быть ноль, а имеем 0.244950);

- Вероятность нормального распределения нашей исходной котировки 9.64%.

Конечно, визуально гистограмма не имеет никакого отношения к нормальному распределению, но вероятность в 9.64% порождает определенные иллюзии.

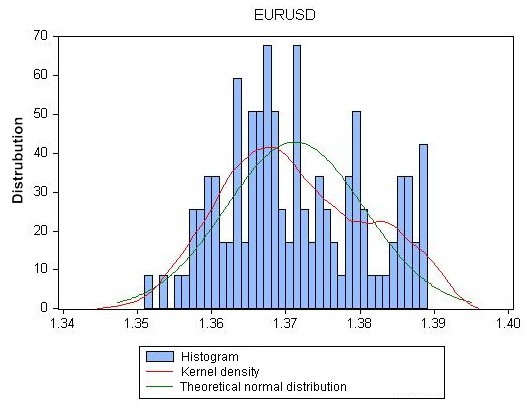

Давайте наглядно сравним с теорией:

Рис. 3. Сравнение гистограммы EURUSD с теоретической кривой нормального распределения

Визуально мы находим подтверждение, что котировка EURUSD _Н1 крайне далека о нормального распределения.

Однако делать выводы пока рано, так как визуально мы видим тренд, что говорит о наличии в котировках детерминированной составляющей, а наличие такой составляющей может полностью исказить статистические характеристики случайной величины (котировок).

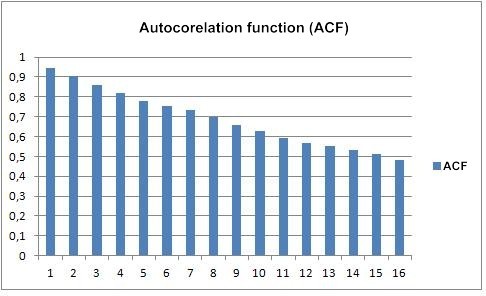

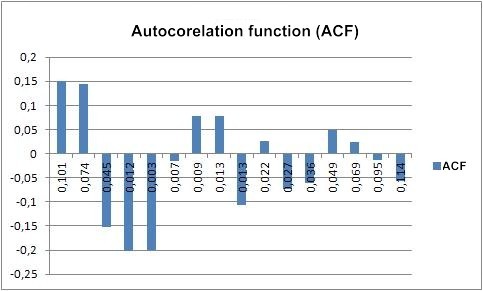

Вычислим автокорреляцию котировок.

Она имеет следующий вид:

Рис. 4. Автокорреляционная функция котировок EURUSD_H1

При построении графика была получена вероятность отсутствия зависимостей межу лагами — для первых 16 лагов она не равна нулю. По графику и вероятности можно смело утверждать, что в EURUSD_H1 имеются зависимости между лагами, т.е. в котировке имеется детерминированная составляющая.

Какими статистическими характеристиками будет обладать этот остаток, если из исходной котировки вычесть детерминированную составляющую?

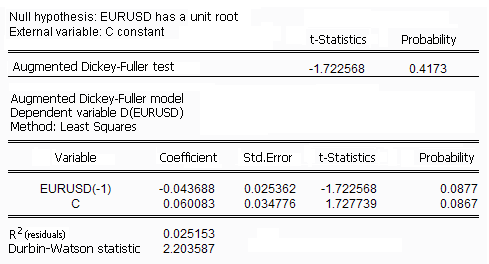

Для это проведем тест на единичный корень, который должен показать нам, будет ли более перспективной работа с первой разностью (остатком) исходной котировки.

Таблица 1. Тест на единичный корень

Проведенный тест показывает, что:

Видео:основы оценки линейной регрессии в EViewsСкачать

- Вероятность, что исходная котировка имеет единичный корень (первая разность имеет нормальное распределение), равна 41%;

- Статистика DW (Durbin-Watson) чуть больше 2.2, что также говорит о нормальном распределении первой разности.

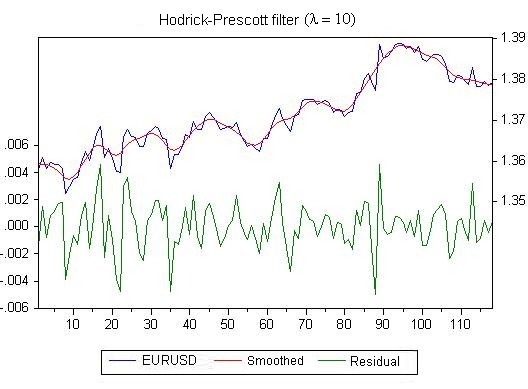

По аналогии с предыдущей статьей для выделения детерминированной составляющей котировки EURUSD будем использовать сглаживание Ходрика-Прескотта (Hodrick-Prescott filter).

Цифра «10» в именах рядов означает параметр «лямбда» в сглаживании Ходрика-Прескотта. Из теории этого сглаживания известно, что величина лямбды имеет большое значение для результата, который имеет следующий вид:

Рис. 5. Результат сглаживания ряда фильтром Ходрика-Прескотта

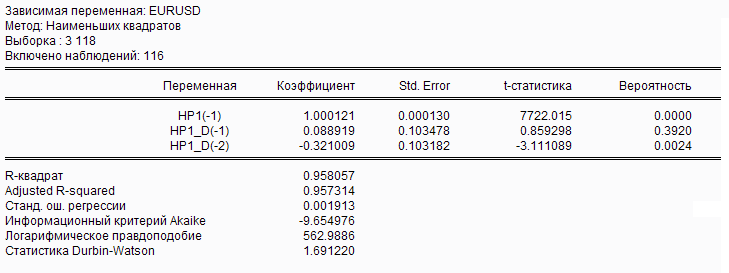

Из предыдущей статьи будем использовать уравнение, которое в обозначениях EViews выглядит следующим образом:

kotir = C(1) * HP(-1) + C(2) * D(HP(-1)) + C(3)*D(HP(-2))

т.е в данном уравнении мы учитываем детерминированную составляющую и шум, под которым мы понимаем разность между исходной котировкой и ее детерминированной составляющей.

При анализе данной модели исходной котировки получаем следующие показатели уравнения регрессии:

Таблица 2. Оценка уравнения регрессии

Конечно, крайне неприятным является вероятность в 39% того, что коэффициент при НР1_D(-1) равен нулю. Оставляем все как есть, так как строим демонстрационный пример.

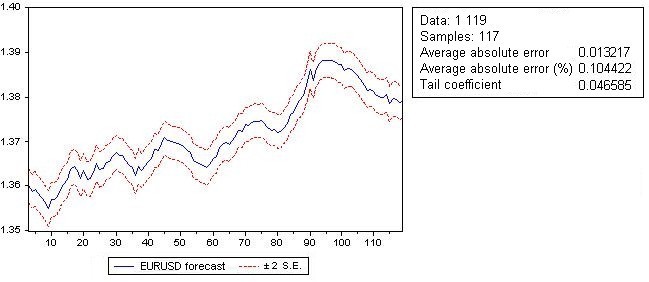

Получив оценку уравнения регрессии (оценку коэффициентов уравнения) можно сделать прогноз на один шаг вперед.

Результат выглядит следующим образом:

Рис. 6. Прогноз EURUSD на один шаг вперед (на 0 часов понедельника)

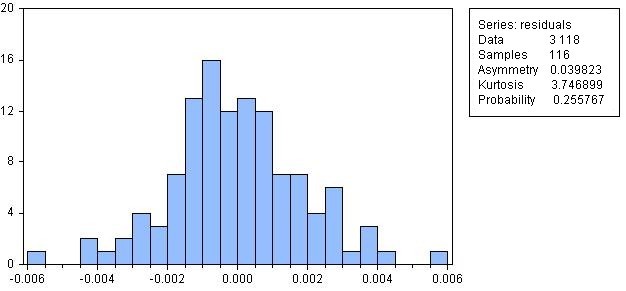

1.3. Оценка остатков от уравнения регрессии

Проведем ограниченный анализ остатка от уравнения регрессии. Этот остаток получен путем вычитания из исходных котировок EURUSD значений, вычисленных по уравнению регрессии.

Напомню, что по характеристикам этого остатка можно будет судить о будущей устойчивости торговой системы.

Первый тестом будет тест на анализ зависимостей между лагами в остатке:

Рис. 7. Автокорреляционная функция остатка

К сожалению, зависимости между лагами остались, а наличие зависимостей ставит под сомнение статистический анализ.

Следующий тест, который проведем — это тест на нормальность распределения остатка.

Результат имеет следующий вид:

Рис. 8. Гистограмма остатка от уравнения регрессии

Вероятность того, что остаток распределен по нормальному закону, равна 25.57%, это достаточно большая величина.

Видео:EViews. Урок 1. Построение модели множественной регрессии.Скачать

Проведем тесты на наличие гетероскедастичности в остатке.

Получаем следующие результаты:

- Вероятность отсутствия гетероскедастичности типа GARCH = 16.08%

- Вероятность отсутствия общей гетероскедастичности типа White = 0.0066%

Так как я ставлю перед собой цель демонстрации построения торговой системы на основе прогноза, то продолжу расчеты с целью получения интересующих трейдеров характеристик – прибыли или убытка.

2. Оценка результатов прогнозирования

При торговле нас интересует прибыль, а не ошибка прогноза, которую следует воспринимать как вспомогательное средство анализа для сравнения разных моделей, и не более того.

Для оценки прогноза была написана программа на языке EViews . В программе сравниваются приращения фактических движений котировок EURUSD с прогнозируемыми. Если эти приращения совпадают, то имеем прибыль, если не совпадают, то получаем убыток. Далее подсчитывается прибыль, которая равна сумме всех приращений, совпавших с приращениями прогноза, и соответствующий убыток.

Отношение прибыли к убытку обозначено как профит-фактор. Подсчитывается отношение прибыльных и убыточных приращений (отношение прибыльных и убыточных сделок). Также подсчитываем количество подряд убыточных сделок и отношение убытка в подряд убыточных сделках к прибыли (фактор восстановления).

Программа на языке EViews для оценки результатов моделирования в терминах торговой системы состоит из основной программы и двух подпрограмм.

Основная программа (головная) имеет следующий вид:

Предполагается, что основных программ столько, сколько подпрограмм, содержащих модели (см. ниже), это сделано для упрощения работы.

С изменением модели в основной программе надо менять две строчки, связанные с изменением имени подпрограммы для модели.

Подпрограмма, в которую вынесена модель (уравнение регрессии):

Этих подпрограмм должно быть равно количеству моделей.

Для другой модели следует изменить имя подпрограммы и, соответственно, имена в основной программе.

Подпрограмма, которая вычисляет показатели прибыли/убытка по модели:

Результат приведенных выше простых программ на EViews для нашего уравнения следующий:

Таблица 3. Результат оценки прибыльности в EViews

До сих пор в статье котировки EURUSD_H1 анализировались средствами программы EViews.

Однако очень заманчивым является использование результатов прогноза в советнике терминала МetaТrader 4 для торговли.

Далее рассмотрим обмен данными между программами EViews и МetaТrader 4, а затем с помощью советника в МetaТrader 4 еще раз проанализируем результаты.

3. Обмен данными между EViews и МetaТrader 4

В данной статье используется обмен данными между EViews и МetaТrader 4 при помощи файлов типа .txt.

Алгоритм обмена выглядит следующим образом:

Советник в МetaТrader 4:

Видео:Множественная регрессия в EViews ● ЭКОНОМЕТРИКА ● Лаб. работа 3Скачать

- Формирует файл котировок;

- Запускает EViews.

- Запускается по команде из советника;

- Выполняет программу вычисления прогноза для полученной из советника котировки kotir.txt ;

- Записывает в файл EViewsForecast.txt результаты прогноза.

Советник в МetaТrader 4:

- Дождавшись окончания формирования результатов в EViews , читает файл с прогнозом;

- Принимает решение о входе в позицию или выходе из позиции.

Несколько слов по поводу размещения файлов.

Файлы терминала МetaТrader 4 размещаются в своих обычных каталогах: советник в папке expert, а индикатор (который не нужен для тестирования) в папке expertindicators. Все это находится в папке терминала. Советник устанавливается вместе с другими советниками.

Файлы, которыми обменивается советник с EViews , при работе советника находятся в expert files , при тестировании советника — в папке testerfiles.

Файл, который советник отправляется для EViews , имеет имя kotir . txt , которое не зависит от выбранного символа и таймфрейма. Поэтому советник можно прикреплять к любому символу, а размер шага прогноза указывается в параметрах советника при его запуске.

EViews возвращает файл с именем EVIEWSFORECAST.txt. В каталог терминала помещается рабочий файл EViews под именем worf.wf1.

В программах EViews, которые прилагаются к статье, указаны каталоги, которые скорее всего не будут совпадать с каталогами, установленными на вашем компьютере. У меня эти программы установлены в корневую папку диска. В EViews придется разобраться с каталогом по умолчанию или указать ваши каталоги (каталоги по умолчанию, которые использует сам EViews, я не использовал).

4. Советник на MQL4

Алгоритм работы советника упрощен по максимуму:

- Советник прикрепляется к таймфрейму М1 любого символа;

- Шаг прогноза указывается в минутах в параметрах советника. По умолчанию – шаг прогноза 60 минут (Н1). Прикрепление советника к М1 дает наглядность при рассмотрении результатов тестирования, так как можно сжать график тестирования, переходя к любому старшему таймфрейму;

- Для прогнозирования в EViews советник формирует файл kotir .txt с количеством баров (наблюдений), указанных в параметрах советника;

- Если прогноз больше текущей цены, то открывается long ;

- Если прогноз меньше текущей цены, то открывается short ;

- Советник открывает не более одной позиции (работает без долива позиции);

- Вне зависимости от прогноза предыдущая позиция закрывается, а новая открывается. Этот алгоритм открытия позиций совпадает с алгоритмом подсчета прибыльности/убыточности в программе на EViews;

- Объем открываемой позиции равен 0.1 лота;

- Стоп лоссы и тэйк профиты не используются (указаны равными в 100 пипсов, хотя в советнике имеется код для установки стопов на расстоянии ошибки прогноза);

- Рисуется график с указанием величины прогноза и двух линий на расстоянии одной стандартной ошибки прогноза. При просмотре графика из тестера на более мелких таймфреймах, чем тот на котором был прикреплен советник, следует иметь ввиду, что линия прогноза смещена назад, т.е. рисуется прогноз, к которому текущая цена должна прийти в конце периода.

Советник прикрепляем к таймфрейму М1, график из тестера удобнее просматривать на таймфрейме М5.

Исходный код советника на MQL4 для торговли по паре EURUSD в статье не привожу из-за его объемности (около 600 строк). Текст можно посмотреть в файле EvewsMT4.mq4 в архиве EViews_MetaTrader_4.zip, прикрепленном к статье.

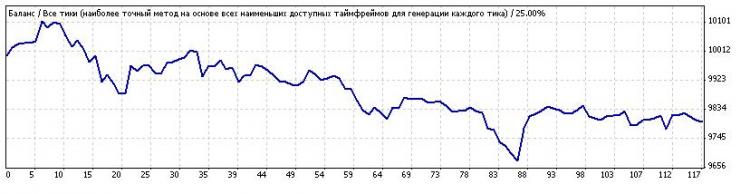

5. Результаты тестирования советника

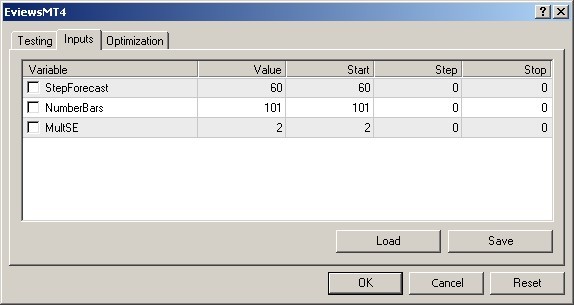

Запустим советник в тестере на таймфрейме М1.

Входные параметры показаны ниже.

Рис. 9. Входные параметры советника

Фрагмент графика тестирования приведен ниже:

Рис. 10. Тестирование советника в режиме визуализации

Результаты тестирования советника, который использует прогнозы на один час (шаг) вперед, показаны ниже.

Strategy Tester Report

EURUSD (Euro vs US Dollar)

1 Минута (M1) 2011.09.12 00:00 — 2011.09.16 21:59 (2011.09.12 — 2011.09.17)

Все тики (наиболее точный метод на основе всех наименьших доступных таймфреймов)

Видео:Эконометрика. Линейная парная регрессияСкачать

StepForecast=60; NumberBars=101; MultSE=2;

Баров в истории

Ошибки рассогласования графиков

Короткие позиции (% выигравших)

Длинные позиции (% выигравших)

Прибыльные сделки (% от всех)

Убыточные сделки (% от всех)

непрерывных выигрышей (прибыль)

непрерывных проигрышей (убыток)

непрерывная прибыль (число выигрышей)

непрерывный убыток (число проигрышей)

Рис. 11. Результаты тестирования советника

Результаты лучше, чем полученные в EViews.

Отмечу, что вычисление результата в EViews и тестере различаются исходными данными. В EViews берется 118 баров и вычисляется прогноз, начиная с 3 бара слева, и постепенно прогноз на один шаг вперед движется к концу временного периода, увеличивая количество баров, на который производится оценка уравнения регрессии.

Советник сдвигает окно в 118 баров и вычисляется прогноз на 119 бар, т.е. оценка уравнения регрессии всегда производится на 118 барах, поскольку EViews расширяет окно в пределах выборки, а советник двигает окно фиксированной ширины.

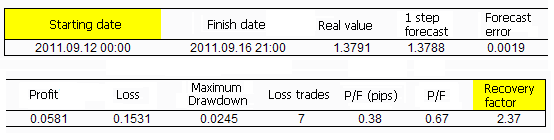

С помощью советника мы получили расширенную таблицу оценки модели. Если выше она состояла из одной строчки, то теперь в ней 117 строк – для каждой даты, на которую был получен прогноз.

Таблица имеет следующий вид:

| Начало выборки | Конец выборки | Факт на конец | Прогноз на 1 шаг | Ошибка прогноза | Прибыль выборки | Убыток выборки | Maксимум просадки | Кол-во убытков | P/F в пипсах | P/F в наблюд. | Фактор восстан. |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 12.09.2011 0:00 | 16.09.2011 21:00 | 1,3791 | 1,3788 | 0,0019 | 0,0581 | 0,1531 | 0,0245 | 7 | 0,38 | 0,67 | 2,37 |

| 12.09.2011 0:00 | 16.09.2011 21:00 | 1,3791 | 1,3788 | 0,0019 | 0,0581 | 0,1531 | 0,0245 | 7 | 0,38 | 0,67 | 2,37 |

| 09.09.2011 21:00 | 16.09.2011 20:00 | 1,3784 | 1,3793 | 0,0019 | 0,0569 | 0,1619 | 0,0245 | 7 | 0,35 | 0,64 | 2,32 |

| 09.09.2011 20:00 | 16.09.2011 19:00 | 1,3794 | 1,3796 | 0,002 | 0,0596 | 0,1609 | 0,0245 | 7 | 0,37 | 0,67 | 2,43 |

| 09.09.2011 19:00 | 16.09.2011 18:00 | 1,3783 | 1,3782 | 0,0021 | 0,0642 | 0,1554 | 0,0245 | 7 | 0,41 | 0,69 | 2,62 |

| 09.09.2011 18:00 | 16.09.2011 17:00 | 1,3783 | 1,3806 | 0,002 | 0,0616 | 0,1606 | 0,0245 | 7 | 0,38 | 0,68 | 2,51 |

| 09.09.2011 17:00 | 16.09.2011 16:00 | 1,3829 | 1,3806 | 0,002 | 0,0642 | 0,1586 | 0,0245 | 7 | 0,4 | 0,71 | 2,62 |

| 09.09.2011 16:00 | 16.09.2011 15:00 | 1,3788 | 1,3793 | 0,002 | 0,0626 | 0,1565 | 0,0245 | 7 | 0,4 | 0,71 | 2,56 |

| 09.09.2011 15:00 | 16.09.2011 14:00 | 1,3798 | 1,38 | 0,0021 | 0,063 | 0,1633 | 0,0245 | 7 | 0,39 | 0,73 | 2,57 |

| 09.09.2011 14:00 | 16.09.2011 13:00 | 1,3808 | 1,381 | 0,0022 | 0,062 | 0,1656 | 0,0318 | 9 | 0,37 | 0,71 | 1,95 |

| 09.09.2011 13:00 | 16.09.2011 12:00 | 1,3809 | 1,3813 | 0,0021 | 0,0602 | 0,1679 | 0,0318 | 9 | 0,36 | 0,66 | 1,89 |

| 09.09.2011 12:00 | 16.09.2011 11:00 | 1,3792 | 1,3808 | 0,0021 | 0,0666 | 0,1613 | 0,0245 | 7 | 0,41 | 0,73 | 2,72 |

| 09.09.2011 11:00 | 16.09.2011 10:00 | 1,3795 | 1,3826 | 0,0021 | 0,0666 | 0,167 | 0,0245 | 7 | 0,4 | 0,73 | 2,72 |

| 09.09.2011 10:00 | 16.09.2011 9:00 | 1,3838 | 1,3847 | 0,0022 | 0,0652 | 0,1668 | 0,0318 | 9 | 0,39 | 0,71 | 2,05 |

| 09.09.2011 9:00 | 16.09.2011 8:00 | 1,3856 | 1,3854 | 0,0022 | 0,0675 | 0,165 | 0,0318 | 9 | 0,41 | 0,73 | 2,12 |

| 09.09.2011 8:00 | 16.09.2011 7:00 | 1,386 | 1,3856 | 0,0022 | 0,0671 | 0,1652 | 0,0318 | 9 | 0,41 | 0,71 | 2,11 |

| 09.09.2011 7:00 | 16.09.2011 6:00 | 1,3861 | 1,3857 | 0,0022 | 0,067 | 0,1663 | 0,0318 | 9 | 0,4 | 0,68 | 2,11 |

| 09.09.2011 6:00 | 16.09.2011 5:00 | 1,3852 | 1,3855 | 0,0022 | 0,0655 | 0,1681 | 0,0318 | 9 | 0,39 | 0,63 | 2,06 |

| 09.09.2011 5:00 | 16.09.2011 4:00 | 1,3844 | 1,3851 | 0,0022 | 0,0662 | 0,1674 | 0,0318 | 9 | 0,4 | 0,66 | 2,08 |

| 09.09.2011 4:00 | 16.09.2011 3:00 | 1,3848 | 1,3869 | 0,0022 | 0,0654 | 0,1683 | 0,0318 | 9 | 0,39 | 0,68 | 2,06 |

| 09.09.2011 3:00 | 16.09.2011 2:00 | 1,3879 | 1,3875 | 0,0022 | 0,0694 | 0,1624 | 0,0318 | 9 | 0,43 | 0,73 | 2,18 |

| 09.09.2011 2:00 | 16.09.2011 1:00 | 1,3865 | 1,3879 | 0,0022 | 0,0698 | 0,1634 | 0,0318 | 9 | 0,43 | 0,71 | 2,19 |

| 09.09.2011 1:00 | 16.09.2011 0:00 | 1,3881 | 1,3883 | 0,0022 | 0,0726 | 0,1604 | 0,0245 | 7 | 0,45 | 0,76 | 2,96 |

| 09.09.2011 0:00 | 15.09.2011 23:00 | 1,3876 | 1,3882 | 0,0022 | 0,0721 | 0,162 | 0,0245 | 7 | 0,45 | 0,73 | 2,94 |

| 08.09.2011 23:00 | 15.09.2011 22:00 | 1,3885 | 1,3884 | 0,0022 | 0,0718 | 0,1614 | 0,0245 | 7 | 0,44 | 0,72 | 2,93 |

| 08.09.2011 22:00 | 15.09.2011 21:00 | 1,3888 | 1,3883 | 0,0022 | 0,0737 | 0,1597 | 0,0245 | 7 | 0,46 | 0,77 | 3,01 |

| 08.09.2011 21:00 | 15.09.2011 20:00 | 1,3885 | 1,3874 | 0,0022 | 0,0729 | 0,1604 | 0,0318 | 9 | 0,45 | 0,74 | 2,29 |

| 08.09.2011 20:00 | 15.09.2011 19:00 | 1,3867 | 1,386 | 0,0022 | 0,0721 | 0,1604 | 0,0318 | 9 | 0,45 | 0,74 | 2,27 |

| 08.09.2011 19:00 | 15.09.2011 18:00 | 1,3856 | 1,3834 | 0,0022 | 0,0721 | 0,1628 | 0,0318 | 9 | 0,44 | 0,72 | 2,27 |

| 08.09.2011 18:00 | 15.09.2011 17:00 | 1,385 | 1,3861 | 0,0023 | 0,0702 | 0,1651 | 0,0318 | 9 | 0,43 | 0,72 | 2,21 |

| 08.09.2011 17:00 | 15.09.2011 16:00 | 1,3885 | 1,3824 | 0,0023 | 0,0739 | 0,1638 | 0,0245 | 7 | 0,45 | 0,72 | 3,02 |

| 08.09.2011 16:00 | 15.09.2011 15:00 | 1,3773 | 1,3784 | 0,0021 | 0,0719 | 0,1556 | 0,0318 | 9 | 0,46 | 0,72 | 2,26 |

| 08.09.2011 15:00 | 15.09.2011 14:00 | 1,3795 | 1,3794 | 0,0021 | 0,0726 | 0,1537 | 0,0318 | 9 | 0,47 | 0,72 | 2,28 |

| 08.09.2011 14:00 | 15.09.2011 13:00 | 1,3814 | 1,3792 | 0,0021 | 0,0736 | 0,1564 | 0,0318 | 9 | 0,47 | 0,74 | 2,31 |

| 08.09.2011 13:00 | 15.09.2011 12:00 | 1,3802 | 1,3764 | 0,0021 | 0,0712 | 0,159 | 0,0318 | 9 | 0,45 | 0,74 | 2,24 |

| 08.09.2011 12:00 | 15.09.2011 11:00 | 1,3769 | 1,3753 | 0,0021 | 0,0719 | 0,1568 | 0,0318 | 9 | 0,46 | 0,72 | 2,26 |

| 08.09.2011 11:00 | 15.09.2011 10:00 | 1,3765 | 1,3732 | 0,0021 | 0,0721 | 0,1564 | 0,0318 | 9 | 0,46 | 0,74 | 2,27 |

| 08.09.2011 10:00 | 15.09.2011 9:00 | 1,3722 | 1,3718 | 0,0021 | 0,0716 | 0,1538 | 0,0318 | 9 | 0,47 | 0,72 | 2,25 |

| 08.09.2011 8:00 | 15.09.2011 7:00 | 1,371 | 1,3716 | 0,0021 | 0,0729 | 0,1542 | 0,0318 | 9 | 0,47 | 0,74 | 2,29 |

| 08.09.2011 8:00 | 15.09.2011 7:00 | 1,371 | 1,3716 | 0,0021 | 0,0729 | 0,1542 | 0,0318 | 9 | 0,47 | 0,74 | 2,29 |

| 08.09.2011 7:00 | 15.09.2011 6:00 | 1,3723 | 1,3727 | 0,0021 | 0,0716 | 0,1547 | 0,0318 | 9 | 0,46 | 0,72 | 2,25 |

| 08.09.2011 6:00 | 15.09.2011 5:00 | 1,3726 | 1,3725 | 0,0021 | 0,0711 | 0,1564 | 0,0318 | 9 | 0,45 | 0,69 | 2,24 |

| 08.09.2011 5:00 | 15.09.2011 4:00 | 1,3719 | 1,3731 | 0,0021 | 0,0711 | 0,1563 | 0,0318 | 9 | 0,45 | 0,69 | 2,24 |

| 08.09.2011 4:00 | 15.09.2011 3:00 | 1,374 | 1,3744 | 0,0021 | 0,0713 | 0,1547 | 0,0318 | 9 | 0,46 | 0,69 | 2,24 |

| 08.09.2011 3:00 | 15.09.2011 2:00 | 1,3748 | 1,3747 | 0,0021 | 0,0705 | 0,1547 | 0,0318 | 9 | 0,46 | 0,68 | 2,22 |

| 08.09.2011 2:00 | 15.09.2011 1:00 | 1,3743 | 1,3742 | 0,0021 | 0,0715 | 0,1544 | 0,0318 | 9 | 0,46 | 0,7 | 2,25 |

| 08.09.2011 1:00 | 15.09.2011 0:00 | 1,3738 | 1,3743 | 0,0021 | 0,0714 | 0,1544 | 0,0318 | 9 | 0,46 | 0,7 | 2,25 |

| 08.09.2011 0:00 | 14.09.2011 23:00 | 1,375 | 1,3743 | 0,0021 | 0,0724 | 0,1532 | 0,0318 | 9 | 0,47 | 0,73 | 2,28 |

| 07.09.2011 23:00 | 14.09.2011 22:00 | 1,375 | 1,3736 | 0,0021 | 0,0727 | 0,1532 | 0,0318 | 9 | 0,47 | 0,74 | 2,29 |

| 07.09.2011 22:00 | 14.09.2011 21:00 | 1,3751 | 1,3735 | 0,0021 | 0,0734 | 0,1532 | 0,0318 | 9 | 0,48 | 0,74 | 2,31 |

| 07.09.2011 21:00 | 14.09.2011 20:00 | 1,3748 | 1,3716 | 0,0021 | 0,0722 | 0,1555 | 0,0318 | 9 | 0,46 | 0,72 | 2,27 |

| 07.09.2011 20:00 | 14.09.2011 19:00 | 1,3714 | 1,3712 | 0,0021 | 0,0812 | 0,145 | 0,0189 | 6 | 0,56 | 0,74 | 4,3 |

| 07.09.2011 19:00 | 14.09.2011 18:00 | 1,371 | 1,3697 | 0,0021 | 0,0692 | 0,1577 | 0,0318 | 9 | 0,44 | 0,69 | 2,18 |

| 07.09.2011 18:00 | 14.09.2011 17:00 | 1,3673 | 1,369 | 0,0021 | 0,0695 | 0,154 | 0,0318 | 9 | 0,45 | 0,72 | 2,19 |

| 07.09.2011 17:00 | 14.09.2011 16:00 | 1,3687 | 1,3693 | 0,0021 | 0,0695 | 0,1548 | 0,0318 | 9 | 0,45 | 0,72 | 2,19 |

| 07.09.2011 16:00 | 14.09.2011 15:00 | 1,3704 | 1,3704 | 0,0021 | 0,066 | 0,1591 | 0,0318 | 11 | 0,41 | 0,69 | 2,08 |

| 07.09.2011 15:00 | 14.09.2011 14:00 | 1,373 | 1,37 | 0,002 | 0,066 | 0,1577 | 0,0318 | 10 | 0,42 | 0,69 | 2,08 |

| 07.09.2011 14:00 | 14.09.2011 13:00 | 1,3712 | 1,3681 | 0,002 | 0,066 | 0,1562 | 0,0318 | 9 | 0,42 | 0,69 | 2,08 |

| 07.09.2011 13:00 | 14.09.2011 12:00 | 1,3685 | 1,3653 | 0,002 | 0,0665 | 0,1534 | 0,0318 | 9 | 0,43 | 0,74 | 2,09 |

| 07.09.2011 12:00 | 14.09.2011 11:00 | 1,3655 | 1,3646 | 0,002 | 0,0673 | 0,1504 | 0,0318 | 9 | 0,45 | 0,77 | 2,12 |

| 07.09.2011 11:00 | 14.09.2011 10:00 | 1,3656 | 1,3634 | 0,002 | 0,0709 | 0,15 | 0,0318 | 9 | 0,47 | 0,77 | 2,23 |

| 07.09.2011 10:00 | 14.09.2011 9:00 | 1,3625 | 1,3625 | 0,002 | 0,0725 | 0,1461 | 0,0318 | 9 | 0,5 | 0,83 | 2,28 |

| 07.09.2011 9:00 | 14.09.2011 8:00 | 1,3631 | 1,3638 | 0,002 | 0,0719 | 0,1465 | 0,0318 | 9 | 0,49 | 0,8 | 2,26 |

| 07.09.2011 8:00 | 14.09.2011 7:00 | 1,3641 | 1,3643 | 0,002 | 0,0707 | 0,1481 | 0,0318 | 9 | 0,48 | 0,77 | 2,22 |

| 07.09.2011 7:00 | 14.09.2011 6:00 | 1,3635 | 1,3648 | 0,002 | 0,0724 | 0,1481 | 0,0318 | 9 | 0,49 | 0,8 | 2,28 |

| 07.09.2011 6:00 | 14.09.2011 5:00 | 1,3647 | 1,3656 | 0,002 | 0,0724 | 0,1476 | 0,0318 | 9 | 0,49 | 0,8 | 2,28 |

| 07.09.2011 5:00 | 14.09.2011 4:00 | 1,3665 | 1,3676 | 0,002 | 0,0667 | 0,1536 | 0,0318 | 9 | 0,43 | 0,72 | 2,1 |

| 07.09.2011 4:00 | 14.09.2011 3:00 | 1,3694 | 1,3683 | 0,002 | 0,0675 | 0,1504 | 0,0318 | 9 | 0,45 | 0,74 | 2,12 |

| 07.09.2011 3:00 | 14.09.2011 2:00 | 1,3682 | 1,3682 | 0,002 | 0,0672 | 0,1498 | 0,0318 | 9 | 0,45 | 0,74 | 2,11 |

| 07.09.2011 2:00 | 14.09.2011 1:00 | 1,3684 | 1,3686 | 0,002 | 0,067 | 0,1512 | 0,0318 | 9 | 0,44 | 0,72 | 2,11 |

| 07.09.2011 1:00 | 14.09.2011 0:00 | 1,3679 | 1,3686 | 0,002 | 0,067 | 0,1514 | 0,0318 | 9 | 0,44 | 0,72 | 2,11 |

| 07.09.2011 0:00 | 13.09.2011 23:00 | 1,3678 | 1,3691 | 0,002 | 0,0679 | 0,1507 | 0,0318 | 9 | 0,45 | 0,74 | 2,14 |

| 06.09.2011 23:00 | 13.09.2011 22:00 | 1,3692 | 1,3698 | 0,002 | 0,066 | 0,1517 | 0,0318 | 9 | 0,44 | 0,69 | 2,08 |

| 06.09.2011 22:00 | 13.09.2011 21:00 | 1,3708 | 1,3705 | 0,002 | 0,0652 | 0,1512 | 0,0318 | 9 | 0,43 | 0,69 | 2,05 |

| 06.09.2011 21:00 | 13.09.2011 20:00 | 1,3719 | 1,3709 | 0,002 | 0,0652 | 0,1512 | 0,0318 | 9 | 0,43 | 0,69 | 2,05 |

| 06.09.2011 20:00 | 13.09.2011 19:00 | 1,371 | 1,3691 | 0,002 | 0,0652 | 0,1517 | 0,0318 | 9 | 0,43 | 0,69 | 2,05 |

| 06.09.2011 19:00 | 13.09.2011 18:00 | 1,3677 | 1,3669 | 0,002 | 0,0666 | 0,1485 | 0,0318 | 9 | 0,45 | 0,72 | 2,09 |

| 06.09.2011 18:00 | 13.09.2011 17:00 | 1,3678 | 1,3677 | 0,002 | 0,0666 | 0,149 | 0,0318 | 9 | 0,45 | 0,72 | 2,09 |

| 06.09.2011 17:00 | 13.09.2011 16:00 | 1,3698 | 1,3659 | 0,002 | 0,0625 | 0,1555 | 0,0318 | 9 | 0,4 | 0,64 | 1,97 |

| 06.09.2011 16:00 | 13.09.2011 15:00 | 1,3658 | 1,3643 | 0,002 | 0,065 | 0,1513 | 0,0318 | 9 | 0,43 | 0,72 | 2,04 |

| 06.09.2011 15:00 | 13.09.2011 14:00 | 1,3665 | 1,3636 | 0,002 | 0,0643 | 0,1527 | 0,0318 | 9 | 0,42 | 0,69 | 2,02 |

| 06.09.2011 14:00 | 13.09.2011 13:00 | 1,3639 | 1,3619 | 0,002 | 0,0659 | 0,1552 | 0,0318 | 9 | 0,42 | 0,74 | 2,07 |

| 06.09.2011 13:00 | 13.09.2011 12:00 | 1,3617 | 1,3628 | 0,0021 | 0,0824 | 0,1432 | 0,0189 | 6 | 0,58 | 0,8 | 4,36 |

| 06.09.2011 12:00 | 13.09.2011 11:00 | 1,3616 | 1,361 | 0,0021 | 0,0824 | 0,1435 | 0,0189 | 6 | 0,57 | 0,8 | 4,36 |

| 06.09.2011 11:00 | 13.09.2011 10:00 | 1,3582 | 1,3631 | 0,002 | 0,0795 | 0,1435 | 0,0189 | 6 | 0,55 | 0,8 | 4,21 |

| 06.09.2011 10:00 | 13.09.2011 9:00 | 1,3654 | 1,3656 | 0,002 | 0,077 | 0,146 | 0,0189 | 6 | 0,53 | 0,74 | 4,07 |

| 06.09.2011 9:00 | 13.09.2011 8:00 | 1,3655 | 1,3664 | 0,0021 | 0,0813 | 0,1442 | 0,0189 | 6 | 0,56 | 0,77 | 4,3 |

| 06.09.2011 8:00 | 13.09.2011 7:00 | 1,3679 | 1,3673 | 0,0022 | 0,0834 | 0,1435 | 0,0189 | 6 | 0,58 | 0,77 | 4,41 |

| 06.09.2011 7:00 | 13.09.2011 6:00 | 1,3685 | 1,3668 | 0,0022 | 0,0828 | 0,1448 | 0,0189 | 6 | 0,57 | 0,74 | 4,38 |

| 06.09.2011 6:00 | 13.09.2011 5:00 | 1,3676 | 1,3669 | 0,0022 | 0,0879 | 0,1406 | 0,0189 | 6 | 0,63 | 0,85 | 4,65 |

| 06.09.2011 5:00 | 13.09.2011 4:00 | 1,3669 | 1,3653 | 0,0022 | 0,0821 | 0,1458 | 0,0189 | 6 | 0,56 | 0,8 | 4,34 |

| 06.09.2011 4:00 | 13.09.2011 3:00 | 1,3635 | 1,3639 | 0,0022 | 0,0821 | 0,1428 | 0,0189 | 6 | 0,57 | 0,8 | 4,34 |

| 06.09.2011 3:00 | 13.09.2011 2:00 | 1,3637 | 1,3646 | 0,0022 | 0,0821 | 0,1428 | 0,0189 | 6 | 0,57 | 0,8 | 4,34 |

| 06.09.2011 2:00 | 13.09.2011 1:00 | 1,3657 | 1,364 | 0,0022 | 0,0825 | 0,1407 | 0,0189 | 6 | 0,59 | 0,8 | 4,37 |

| 06.09.2011 1:00 | 13.09.2011 0:00 | 1,366 | 1,3639 | 0,0022 | 0,085 | 0,1384 | 0,0141 | 6 | 0,61 | 0,83 | 6,03 |

| 06.09.2011 0:00 | 12.09.2011 23:00 | 1,3678 | 1,3655 | 0,0022 | 0,083 | 0,1416 | 0,0141 | 6 | 0,59 | 0,8 | 5,89 |

| 05.09.2011 23:00 | 12.09.2011 22:00 | 1,366 | 1,3613 | 0,0022 | 0,0806 | 0,1424 | 0,0123 | 6 | 0,57 | 0,8 | 6,55 |

| 05.09.2011 22:00 | 12.09.2011 21:00 | 1,3572 | 1,3585 | 0,002 | 0,0731 | 0,1414 | 0,0152 | 6 | 0,52 | 0,77 | 4,81 |

| 05.09.2011 21:00 | 12.09.2011 20:00 | 1,3576 | 1,3601 | 0,002 | 0,0714 | 0,1432 | 0,0152 | 6 | 0,5 | 0,74 | 4,7 |

| 05.09.2011 20:00 | 12.09.2011 19:00 | 1,3607 | 1,3637 | 0,0021 | 0,0712 | 0,1406 | 0,0129 | 6 | 0,51 | 0,74 | 5,52 |

| 05.09.2011 19:00 | 12.09.2011 18:00 | 1,3632 | 1,3619 | 0,0021 | 0,0712 | 0,1405 | 0,0129 | 6 | 0,51 | 0,74 | 5,52 |

| 05.09.2011 18:00 | 12.09.2011 17:00 | 1,3609 | 1,3641 | 0,0021 | 0,073 | 0,1378 | 0,0129 | 6 | 0,53 | 0,77 | 5,66 |

| 05.09.2011 17:00 | 12.09.2011 16:00 | 1,3684 | 1,3659 | 0,002 | 0,0713 | 0,1334 | 0,0083 | 6 | 0,53 | 0,74 | 8,59 |

| 05.09.2011 16:00 | 12.09.2011 15:00 | 1,3665 | 1,3636 | 0,002 | 0,0727 | 0,1343 | 0,0083 | 6 | 0,54 | 0,77 | 8,76 |

| 05.09.2011 15:00 | 12.09.2011 14:00 | 1,363 | 1,3601 | 0,002 | 0,072 | 0,1348 | 0,0083 | 6 | 0,53 | 0,77 | 8,67 |

| 05.09.2011 14:00 | 12.09.2011 13:00 | 1,3603 | 1,3594 | 0,002 | 0,0752 | 0,1304 | 0,0083 | 6 | 0,58 | 0,83 | 9,06 |

| 05.09.2011 13:00 | 12.09.2011 12:00 | 1,3623 | 1,3589 | 0,002 | 0,0742 | 0,1304 | 0,0083 | 6 | 0,57 | 0,83 | 8,94 |

| 05.09.2011 12:00 | 12.09.2011 11:00 | 1,3597 | 1,3561 | 0,0019 | 0,0737 | 0,1291 | 0,0083 | 6 | 0,57 | 0,8 | 8,88 |

| 05.09.2011 11:00 | 12.09.2011 10:00 | 1,3561 | 1,3551 | 0,0019 | 0,0729 | 0,1275 | 0,0083 | 6 | 0,57 | 0,8 | 8,78 |

| 05.09.2011 10:00 | 12.09.2011 9:00 | 1,3556 | 1,3552 | 0,002 | 0,072 | 0,1283 | 0,0083 | 6 | 0,56 | 0,77 | 8,67 |

| 05.09.2011 9:00 | 12.09.2011 8:00 | 1,3536 | 1,3532 | 0,002 | 0,072 | 0,1271 | 0,0083 | 6 | 0,57 | 0,77 | 8,67 |

| 05.09.2011 8:00 | 12.09.2011 7:00 | 1,3519 | 1,3554 | 0,0019 | 0,0703 | 0,1288 | 0,0083 | 6 | 0,55 | 0,74 | 8,47 |

| 05.09.2011 7:00 | 12.09.2011 6:00 | 1,3583 | 1,3579 | 0,0019 | 0,072 | 0,1224 | 0,0083 | 6 | 0,59 | 0,77 | 8,67 |

| 05.09.2011 6:00 | 12.09.2011 5:00 | 1,3591 | 1,3582 | 0,0019 | 0,0715 | 0,1224 | 0,0083 | 6 | 0,58 | 0,77 | 8,61 |

| 05.09.2011 5:00 | 12.09.2011 4:00 | 1,3593 | 1,3589 | 0,0019 | 0,0713 | 0,1224 | 0,0083 | 6 | 0,58 | 0,75 | 8,59 |

| 05.09.2011 3:00 | 12.09.2011 2:00 | 1,3583 | 1,361 | 0,0019 | 0,0746 | 0,1192 | 0,0083 | 6 | 0,63 | 0,78 | 8,99 |

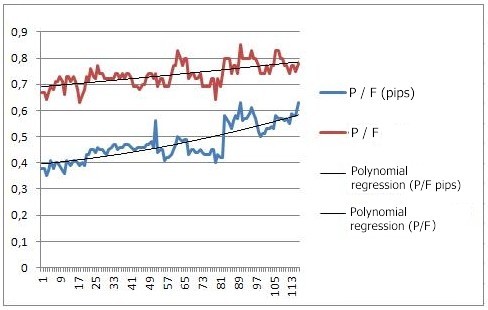

Таблица 4. Результаты тестирования в EViews

Из таблицы видно, что наша модель (столь примитивная и недоделанная) практически безнадежна. Необходимо ее дорабатывать.

Построим график двух колонок: P/F в пипсах и P/F в наблюдениях.

Рис. 12. Графики прибыльности модели на выборке в 118 баров

Этот график представляет собой зависимость профит-факторов от количества баров в анализе. Очевиден растущий тренд.

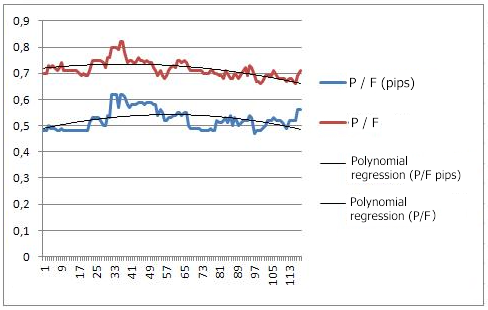

Проверим на выборке в 238 баров. Получаем следующий график:

Рис. 13. Графики прибыльности модели на выборке в 236 баров

Видео:Множественная регрессияСкачать

🌟 Видео

ММП для линейной регрессии в EViewsСкачать

Реализация курсовой по эконометрике в программе Eviews, часть 1Скачать

Парная регрессия: линейная зависимостьСкачать

тестируем остатки на гетероскедастичность в EViewsСкачать

Реализация курсовой по эконометрике в программе Eviews, часть 2Скачать

eViews: Regression Line and Forecasting in eViewsСкачать

Estimating an Equation using EViewsСкачать

Multiple regression in EViewsСкачать

Множественная регрессия в ExcelСкачать

Эконометрика. Построение модели множественной регрессии в Excel. Часть 1.Скачать

Анализ и моделирование структурных изменений временного ряда ● ЭКОНОМЕТРИКА в EViews ● Лаб. работа 5Скачать

Как вычислить линейный коэффициент корреляции в MS Excel и построить уравнение регрессии?Скачать

Уравнение линейной регрессии. Интерпретация стандартной табличкиСкачать