Управление уровнем цен и объемом денежной массы в обороте – один из главных способов влияния на экономическую систему рыночного типа. Взаимосвязь уровня ценообразования и количества денежной массы была выведена представителями монетаристской теории. Приверженцы рыночной экономики, предполагающей рынок, свободный от чьего-либо влияния, считают необходимым регулировать (не полностью) хозяйственные процессы. Практически во всем мире этим занимается государство, реже – специально сформированные органы. Прошедший XX век выявил глубокие взаимосвязи между массой денег в мировом обороте и основными экономическими показателями. Главным образом это процентная ставка Центробанка и уровень цен.

- Зависимость Фишера

- Использование формулы Фишера

- Условия работа равенства

- Объем денежной массы в обращении

- Количественная теория денег и уравнение обмена

- Уравнение обмена и показатель скорости обращения объема денег

- Дальнейшая судьба уравнения

- Интенсивность денежного потока

- Формула Фишера, инфляция и методы ее прогнозирования

- Эффект Фишера

- Инфляция и ставки процента. Уравнение Фишера.

- Процентные ставки и инфляция

- Краткие выводы

- Номинальная и реальная ставка процента

- Расчет инфляции. Индексы

- Формула Ласпейреса

- Уравнение Пааше

- Формула Фишера

- Дефлятор валового внутреннего продукта

- Индекс Биг-Мака

- Индекс борща

- Расчет ставки дисконтирования с учетом инфляции

- Номинальная и реальная ставка дисконта при учете инфляции

- Расчет дисконтирования

- Уравнение Фишера

- Количество денег в обращении

- Как правильно рассчитать реальную доходность с учетом инфляции?

- Валютный курс и инфляция

- Инфляция и процентные ставки

- Формула Фишера и монопольное повышение цен

- Уравнение Фишера (уравнение обмена)

- Критика формулы Фишера

Видео:Экономика доступным языком: Макроэкономика. Уравнение Фишера.Скачать

Зависимость Фишера

Как известно, ценовой уровень и денежная масса находятся в прямой зависимости друг от друга. Если вдруг, повинуясь различным влияниям, изменяется объем, находящейся в обороте денежной массы, то, как следствие, происходит колебание цен. С другой стороны, изменение ценовых показателей влечет за собой скачок денежного объема.

Знаменитый представитель количественной теории денег Ирвинг Фишер предложил некую формулу, которая, с его точки зрения, показывает зависимость денежного объема от уровня цен. Это уравнение обмена. Выглядит оно так:

m – масса наличных денег в обращении;

V – скорость оборота денежной наличности;

P – цена товаров;

Q – их количество.

Экономисты утверждают, что это равенство может применяться чисто теоретически, в практических целях оно не пригодно.

Видео:9.6 Количественная теория денег Монетизация экономикиСкачать

Использование формулы Фишера

Уравнение может иметь несколько интерпретаций. Одна из них, возможно, наиболее важная: При увеличении денежной массы (левая сторона уравнения) возможным результатом может стать как рост объема производства и товаров на рынке, так и рост уровня цен (правая сторона уравнения).

В реальной жизни могут происходить оба явления, но в разных пропорциях. И эти пропорции довольно качественно характеризуют свойства экономики. В развитых странах, где ВВП в основном складывается из промышленных и высоко технологичных продуктов и услуг, рынок спокойно «съедает» очередную порцию денег, напечатанную государством, без значительного роста цен. «Лишние» деньги, которые не может осовоить экономика напрямую, уходят в другие виды долгосрочных активов: акции, облигации, взаимные фонды, пенсионные накопления и т.п.

В других странах, зависящих от природных ресурсов с низкой зависимостью ВВП от реального сектора, наблюдается обратное явление. Сколько денег в экономику не вкачивай, на производство это не оказывает ни малейшего влияния.

Видео:7.5 Номинальная и реальная процентные ставкиСкачать

Условия работа равенства

Формула уравнения обмена не предлагает исключительно верного решения. Она дает множество вариантов развития событий при некоторых условиях. Несомненно только одно: ценовой уровень находится в зависимости от объема денег, пребывающих в обращении. Верными считаются два условия:

- скорость оборота денежного потока – величина неизменная,

- производственно-хозяйственные мощности задействованы полностью.

Смысл принятия этих условий состоит в устранении возможного их воздействия на правую или левую стороны равенства. Но даже если учесть полное соблюдение условий, то все равно нельзя быть уверенным в том, что первичны изменения объема денежной массы, а цен – только вторичны. Зависимость здесь исключительно взаимная.

Объем денег в обороте является своеобразным регулятором ценового уровня, но только при условии устойчивого развития экономики. В случае стагнации или замедления роста экономического развития будет возможным сначала ценовое изменение, и только затем, как следствие, скачок денежной массы. Уравнение реакции обмена работает только с денежным объемом, участвующим в обращении. Так как деньги имеют еще несколько функций, то расчёт общей потребности денежной массы влечет за собой немаловажную коррекцию равенства Фишера.

Видео:7.3 Как измерить инфляцию ч.1Скачать

Объем денежной массы в обращении

Денежный объем, находящийся в движении, и сумма цен на товары имеют следующее соотношение:

m – объем денежной массы, находящейся в движении;

V – скорость, с которой проходит оборот одна валютная единица;

T – объем совершившихся товарных операций;

P – общий уровень цен.

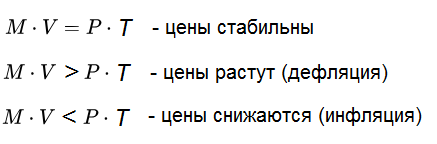

Появлению этого равенства способствовало уравнение обмена. Главный вывод, который был сделан представителями школы количественной теории денег, заключался в том, что в отдельной стране или союзе стран с единой валютой должен находиться в обороте определенный объем денежной массы, который напрямую зависит от количества произведенных товаров и услуг, а также полученных доходов. Это идеальная ситуация. В ней цены всегда стабильны. В случае смещения в сторону увеличения или уменьшения объема денежной массы с ценами происходит следующее:

mV PT – наступает инфляция (цены повышаются);

mV = PT – период стабильности.

Следовательно, устойчивое положение цен – наиглавнейшее условие, которое определяет оптимальный объем денежной массы в движении.

Видео:Как спрос и предложение задают ценыСкачать

Количественная теория денег и уравнение обмена

Первое, что может ввести в заблуждение студента-экономиста при его попытках понять теорию денег, — это уравнение обмена. Это уравнение основывается на механистическом понимании количественной теории денег. Оно должно показать связь между предложением денег и ценами на товары. Это одна из фундаментальных ошибок современной экономики

Количественная теория денег сама по себе была важной вехой в развитии экономической теории. Ее корни уходят к итальянцу Бернардо Даванзати и поляку Копернику. Более известной версией количественной теории являются классические разработки Дэвида Юма и Дэвида Рикардо. Эти теоретики пытались объяснить связь между ценами и количеством денег на основе законов спроса и предложения. Их главный вывод — и центральная истина, установленная количественной теорией, — заключался в том, что увеличение количества денег обязательно ведет к росту цен. Следствием этого вывода является то, что увеличением количества денег нельзя ничего добиться; любое количество является достаточным для выполнения социальной функции денег.

Прогресс в теории денег состоял бы в исследовании того, как определяются спрос и предложение на деньги, что и сделал Мизес в своей “Теории денег и кредита” 1912 года. К сожалению, несмотря на новаторскую работу Мизеса широкую популярность получила другая и совершенно неполноценная разработка: механистическая версия количественной теории денег, обобщенная в так называемом уравнении обмена.

Анатомия уравнения обмена

Впервые уравнение обмена появилось в книге Ирвинга Фишера “Покупательная способность денег” 1911 года, и затем монетаристы широко распространили ее использование. Милтон Фридман, возможно, самый известный монетарист двадцатого века, даже напечатал его на своих номерных знаках. Существуют различные варианты уравнения (M • V = P • T, M • V = P • Y, M • V = P • Q, если взять простейший), но ни один из них существенно не отличается от исходной формулы Фишера: М • V = Р • Т. Каковы компоненты этой формулы?

М означает количество денег, или, вернее, среднее количество в данный период.

V — это скорость обращения денег, и, как мы увидим, это не вполне определенное понятие. Монетаристы обычно представляют это как “оборот” денег или показатель того, сколько “использований” приходится на каждую денежную единицу.

P — уровень цен, среднее значение всех цен, уплаченных за данный период.

Т — сумма транзакций за тот же период.

Утверждается, что это уравнение показывает связь между денежной и реальной сторонами экономики. Его сторонники утверждают, что уравнение ясно показывает связь между количеством денег и уровнем цен: если мы предположим, что V и T постоянны, то увеличение M обязательно приводит к увеличению P. Теперь у нас есть четкое доказательство количественной теории денег. Или нет?

Критика уравнения обмена

И Мизес, и Ротбард жестко критиковали уравнение обмена, и в дальнейшем мы будем опираться на их работы. С самого начала стоит отметить, что холистический подход, лежащий в основе монетаристской теории, совершенно недопустим. Как сказал Мизес в “Теории денег и кредита”:

Долгое время считалось, что спрос на деньги является величиной, определяемой объективными факторами и независим от субъективных соображений. Считалось, что спрос на деньги в экономическом сообществе определяется, с одной стороны, общим количеством товаров, которые должны были быть оплачены в течение определенного периода, а с другой — скоростью обращения денег … Недопустимо начинать с спроса на деньги сообщества в целом. Индивидуалистическое экономическое сообщество — единственное сообщество, в котором существует спрос на деньги, не является экономическим агентом. Оно предъявляет спрос на деньги только в том случае, если его отдельные члены предъявляют спрос на деньги. Спрос на деньги со стороны экономического сообщества есть не что иное, как сумма спроса на деньги отдельных экономических агентов, составляющих его. Но для отдельных экономических агентов невозможно использовать формулу: общий объем операций ÷ скорость обращения. Если мы хотим составить описание потребности человека в деньгах, мы должны начать с соображений о том, как он получает и тратит деньги.

Хотя этой основной ошибки должно быть более чем достаточно для того, чтобы дисквалифицировать уравнение, все же стоит и необходимо его детально изучить. Работает ли оно в своих собственных терминах? Давайте рассмотрим его компоненты.

М, количество денег, здесь нет проблем. Вопрос о том, какие требования и денежные заменители должны учитываться как часть денежной массы в экономике, открыт для обсуждения, но количество денег является четко определенной концепцией.

P и T более подозрительны. Каково истинное значение этих терминов? На самом деле они представляют собой ни что иное, как статистическое выражение всех сделок в экономике за определенный период. P. — это среднее значение уплаченных цен, а T — количество транзакций. Однако это означает, что P • T — это просто то, что продавцы получали в обмен на свои товары и услуги — их совокупные доходы или денежные доходы, которые традиционно обозначаются символом Y.

Это подводит нас к V. Как именно мы устанавливаем V? В отличие от других терминов уравнения, просто не существует способа независимого определения V. Это просто фактор, необходимый для того, чтобы уравнение M = P • T было верным.

Существует два способа найти V Один из них — просто разделить P • T на M. Другой — и тот, который использовал Фишер, — начать с суммы расходов за определенный период E и количества денег, M. Затем мы просто определяем V как отношение между этими двумя величинами: E / M = V. К сожалению, это все еще не решает проблему того, что Vне определяется независимо. Мы просто вводим другую переменную, E, в наше уравнение.

Более фундаментально, небольшой анализ показывает, что уравнение действительно абсурдно, если мы ожидаем от него, что оно должно сказать нам что-то о роли количества денег в экономике:

тогда M • V = M • E / M,

а затем M • E / M = E.

А поскольку мы уже знаем, что P • T = Y, уравнение M • V = P • T сводится к E = Y.

Таким образом, потрясающее откровение, заключенное в монетаристском уравнении обмена состоит в том, что сумма денежных расходов в данном периоде должна равняться сумме денежных доходов за тот же период. Безусловно, верно, что в любой сделке расходы покупателя обязательно равны доходам продавца, но возникает вопрос, почему это должно быть возведено в основу монетарной теории.

Как насчет инфляции? Защитники Фишера и его бесчисленные монетаристские эпигоны могут утверждать, что, по крайней мере, уравнение можно использовать, чтобы показать связь между количеством денег и уровнем цен. В известном изречении Фридман говорит, что “инфляция всегда и везде является монетарным явлением”. Однако это лишь повторяет то, что примитивная количественная теория уже установила без сложных атрибутов уравнения обмена. Фактически, уравнение отображает соотношение между количеством денег и инфляцией в упрощенной и вводящей в заблуждение форме, причем изменения уровня цен просто являются функцией изменений количества денег. И это явно ошибочно.

Альтернатива: денежная теория Мизеса

По сути, уравнение обмена опирается на ошибочный подход к экономической теории. Оно просто постулирует существование агрегированных концептов, таких как скорость и уровень цен, и то, что мы можем понять их, не глядя на то, что вызывает их к жизни и что заставляет их меняться. Любое рассмотрение причинности приносится в жертву в пользу впечатляющих формул.

Мизес и другие австрийцы давно показали, как следует думать о денежной теории, основанной на фундаментальном понимании роли человеческой деятельности и субъективных оценок в экономике. Вместо того, чтобы давать полное описание идей Мизеса, давайте кратко проиллюстрируем, как он представляет увеличение количества денег и как это в конечном итоге влияет на цены.

Прежде всего, до увеличения количества денег, у каждого человека есть определенный запас наличности, определяемый предельной полезностью денег для него. У каждого человека имеется денежный запас, большой настолько, чтобы полезность предельной денежной единицы перевешивала — оценивалась выше на его шкале ценностей, чем полезность, которую он ожидает получить от обмена ее на товары.

Что происходит, когда количество денег увеличивается? Это увеличение всегда означает, что некоторые люди получат больше денег, чем раньше. Предположим, что близкие личные друзья Дж. Пауэлла, экстраординарного производителя денег, мистер Голдман и миссис Сакс, внезапно обнаруживают, что их наличные средства увеличились. Теперь их оценка предельной денежной единицы изменилась, она стала меньше на их шкале ценности. Ценность предельной денежной единицы теперь ниже для миссис Сакс, и поэтому она будет использовать часть новых денег на товары и услуги, которые по ее шкале ценностей теперь оцениваются выше.

Таким образом, новые деньги начинают двигаться по экономике: первые получатели, г-н Голдман и миссис Сакс, тратят новые деньги до тех пор, пока их наличные средства снова не отражают их субъективную оценку предельной единицы. Между тем, дополнительный спрос на товары и услуги приводит к росту цен. Следующие получатели новых денег (те, кто снабжал мистера Голдмана и миссис Сакс товарами и услугами) теперь находятся в той же ситуации, что и первые получатели. Они тоже потратят свои дополнительные деньги, что приведет к росту цен на товары, на которые они их тратят. И так процесс продолжается, пока новые деньги не будут распределены по экономике. Некоторые цены растут, в то время как другие остаются прежними. Некоторые извлекли выгоду из этого процесса, а именно: те, кто получил новые деньги первыми, прежде чем цены были скорректированы; другие потеряли, а именно те, кто испытал увеличение своих денежных доходов только после роста цен, или кто вообще никогда не видел новых денег.

Вывод

Надеемся, что эта краткая критика уравнения обмена и контраст с мизесовской монетарной теорией сделают очевидным, что уравнение обмена является бессвязной и механистической версией количественной теории денег. К сожалению, плохие теории имеют долгую жизнь в социальных науках, и это, безусловно, относится к уравнению обмена. Тем не менее, если кто-то хочет понять денежные явления, отправной точкой должен стать полный отказ от механистической количественной теории.

Халява на elliottwave com. Европа: риск или возможность (бесплатный доступ)

Теперь настольную книгу волновиков «Волновой принцип Эллиотта» можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

Бесплатное руководство «Как найти возможности для торговли с высокой вероятностью с помощью скользящих средних»

Если находите статью интересной, ставьте плюсики и добавляйте в избранное.

Видео:Эконометрика. Оценка значимости уравнения регрессии. Критерий ФишераСкачать

Уравнение обмена и показатель скорости обращения объема денег

Частота, с которой конкретная денежная наличная единица в общем движении денег участвует в реализации произведенных товаров (услуг) за отдельно взятый период, называется скоростью обращения денежной массы.

Приняв за базу уравнение обмена, скорость обращения денег (V) можно представить так:

Р – усредненный уровень цен на произведенные товары, услуги,

Q – физическая величина товаров (услуг), реализованных в отдельно взятом периоде, или национальный продукт, взятый в номинальном объеме,

М – средний объем денежной массы, который находится в обороте в отдельно взятом времени, или статистический объем денег.

Видео:Экономика доступным языком: Макроэкономика : Дефлятор ВВП и Индекс потребительских ценСкачать

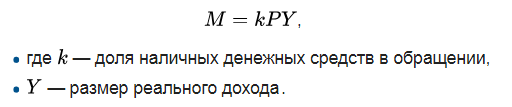

Дальнейшая судьба уравнения

В более поздние годы существования формулы она не раз видоизменялась. В конечном итоге уравнение Фишера выглядело так: M=kPY, где k – обратная скорости обращения денежной единицы величина (k=1/V).

При всём этом средняя скорость оборота денежных средств – величина постоянная. На практике формула Фишера действительно несколько упрощает взаимосвязи, однако она не пригодна под условия высокой инфляции, изменения скорости денежного оборота.

Смотрите также: Акции Газпрома Акции Сбербанка Стоимость нефти сегодня

Видео:Критерий Фишера для проверки адекватности построенной регрессииСкачать

Интенсивность денежного потока

Выведенная величина возвратного движения денежной массы общепринята и считается признанным показателем государственной бизнес-активности. В связи с этим она находится в некоторой зависимости от:

- степени сформированности экономических механизмов страны (работы ценных бумаг, отлаженной работы банковского сектора, торговли и пр.);

- частоты операций с товарами (услугами) между участниками хозяйственных отношений и их объема;

- инфляционных процессов;

- развития экономических связей между субъектами хозяйствования;

- маркетинговых стратегий;

- баланса и стабильности предложения и спроса на рынке.

Отсюда следует, что выведенная через уравнение обмена величина V, дает возможность проследить, сколько раз в определённый период конкретная денежная единица участвует при покупке товара (услуги). То есть наглядно показана интенсивность движения денежной массы.

Видео:Экономика 11 класс (Урок№6 - Инфляция.)Скачать

Формула Фишера, инфляция и методы ее прогнозирования

Формула фишера инфляция

Формула фишера инфляция

Не секрет, что каждый из нас вкладывал деньги в банк с мыслью Сохранить и приумножить.

Ну, к примеру, вложили Вы 100000 денежных единиц под, скажем, 20% годовых. Как думаете, сколько у Вас будет денежек через год?

Скажете, 120000. Ошибаетесь. Формула Фишера, инфляция и банк уже давно прибрали Ваши денежки к рукам. В лучшем случае Ваш реальный доход по вкладу составит 15000, бонусом к Вашим 100000, и то, если инфляция не превысит 5%, что в наше смутное время редкость.

Что за ерунда, спросите Вы? Почему именно так? Хотите узнать, как просчитать реальную прибыль от инвестиции, читайте статью.

Видео:Почему нацбанк ошибается. Ошибочность уравнения обмена Фишера MV=PQСкачать

Эффект Фишера

Эффект, как явление, как закономерность, описан великим американским экономистом Ирвингом Фишером в 1896 году.

Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь.

Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот.

Важно!Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой.

Упрощенное уравнение. Если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R + I.

Точное уравнение. Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены.

1 + R = (1 + N)/(1 + I)

Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю. В итоге мы и получим упрощенную формулу.

Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%.

В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение значение инфляции и номинальной ставки менее 10%.

Видео:Экономика 11 класс (Урок№5 - Деньги и денежная масса.)Скачать

Инфляция и ставки процента. Уравнение Фишера.

Экономисты называют банковский процент номинальной ставкой процента, а увеличение вашей покупательной способности – реальной ставкой процента.

Если номинальную ставку процента обозначить i, а реальную ставку процента – r, инфляцию π, то зависимость между этими тремя переменными может быть записана так: r = i π, т.е. реальная ставка процента есть разница между номинальной ставкой процента и темпом инфляции.

Перегруппировав члены данного уравнения, мы увидим, что номинальная ставка процента есть сумма реальной ставки процента и темпа инфляции: i = r + π. Уравнение, записанное в таком виде, получило название уравнения Фишера.

Оно показывает, что номинальная ставка процента может изменяться в силу двух причин: вследствие изменений реальной ставки процента или вследствие изменения темпа инфляции.

Количественная теория денег и уравнение Фишера показывают, как рост денежной массы воздействует на номинальную ставку процента. В соответствии с количественной теорией денег, увеличение темпа прироста денежной массы на 1% вызывает увеличение темпа инфляции тоже на 1%.

Совет!В соответствии с уравнением Фишера, увеличение темпа инфляции на 1%, в свою очередь, вызывает повышение номинальной ставки процента на 1%. Это соотношение между темпом инфляции и номинальной ставкой процента получило название эффекта Фишера.

Необходимо различать два разных понятия реальной ставки процента: реальную ставку процента, которую ожидает заемщик и кредитор при выдаче ссуды (реальная ставка процента exante) – т.е. ожидаемая, предполагаемая, и фактическая реальная ставка процента – expost.

Кредиторы и заемщики не в состоянии с полной уверенностью предсказать будущий темп инфляции, но у них есть определенные ожидания на этот счет.

Обозначим через π фактический темп инфляции в будущем, а через е – ожидаемый будущий темп инфляции. Тогда реальная ставка процента exante будет равна i πе, а реальная ставка процента expost будет равна i π х v.

Как модифицируется эффект Фишера с учетом различия между ожидаемым и фактическим будущим темпами инфляции? Эффект Фишера более точно можно представить в следующем виде: i = r + πе.

Спрос на денежные средства в реальном выражении зависит и от уровня дохода, и от номинальной ставки процента.

Чем выше уровень дохода Y, тем больше спрос на запасы денежных средств в реальном выражении. Чем выше номинальная ставка процента i, тем меньше спрос на них.

Видео:Инфляция.Виды инфляции. Уравнение Фишера.Скачать

Процентные ставки и инфляция

В рыночной экономике существует инфляция. Поэтому для процентных ставок (и, соответственно, показателя доходности) необходимо различать номинальные и реальные величины, чтобы определить действительную эффективность финансовых операций.

Если темп инфляции превышает ставку процента, которую получает вкладчик на инвестированные средства, то для него результат от финансовой операции окажется отрицательным.

Внимание!Несмотря на то, что по абсолютной величине (в денежных единицах, например, в рублях) его средства возрастут, их совокупная покупательная способность упадет.

Таким образом, он сможет купить на новую сумму денег меньше товаров и услуг, чем на те средства, которыми располагал до начала операции.

Номинальная процентная ставка — это процентная ставка без учета инфляции. В качестве номинальных выступают процентные ставки банковских учреждений. Номинальная ставка говорит об абсолютном увеличении денежных средств инвестора.

Реальная процентная ставка — это ставка, скорректированная на процент инфляции. Реальная ставка говорит о приросте покупательной способности средств инвестора.

Взаимосвязь между номинальной и реальной процентными ставками можно представить следующим образом:

Данное уравнение называют уравнением Фишера. Запишем его в буквенном обозначении:

1+r=(1+y)(1+i)(55)

- r номинальная ставка процента;

- у — реальная ставка процента;

- i — темп инфляции.

Из уравнения (55) можно получить реальную процентную ставку:

Пример. r = 50%, i = 30%. Определить реальную ставку процента. Она равна:

Краткие выводы

Простой процент представляет собой начисление процента только на первоначально инвестированную сумму.

Сложный процент — это начисление процента на первоначально инвестированную сумму и начисленные проценты. Сложный процент может начисляться более чем один раз в год. Предельной величиной начисления сложного процента является непрерывно начисляемый процент.

Эффективный процент — это процент, получаемый по итогам года при начислении сложного процента в рамках года.

Дисконтированная стоимость — это сегодняшняя стоимость будущей суммы денег. Аннуитет представляет собой поток одинаковых платежей, осуществляемых с равной периодичностью в течение определенного периода времени.

Будущая стоимость аннуитета — это сумма денег, получаемая в конце срока аннуитета, если все платежи по нему реинвестируются до момента его окончания.

Приведенная стоимость аннуитета представляет собой будущую стоимость аннуитета, дисконтированную к моменту времени его учреждения.

Важно!Доходность — это показатель результативности инвестиций. На основе значений доходности сравнивают эффективность операций на финансовом рынке.

Действительную результативность операций инвестора показывает реальная процентная ставка. Она говорит о приросте покупательной способности его средств.

Номинальная ставка процента показывает только абсолютную величину прироста средств инвестора и не учитывает инфляцию.

Зависимость между номинальной, реальной процентными ставка-ми и инфляцией описывается уравнением Фишера.

Видео:12-05 Информация Фишера и свойства ММП оценокСкачать

Номинальная и реальная ставка процента

Номинальная ставка процента (Nominal interest rate) — это рыночная процентная ставка без учета инфляции, отражающая текущую оценку денежных активов.

Реальная ставка процента (Real interest rate) — это номинальная ставка процента минус ожидаемый уровень инфляции.

Например, номинальная процентная ставка составляет 10% годовых, а прогнозируемый темп инфляции — 8% в год. Тогда реальная ставка процента составит: 10 8 = 2%.

Отличие номинальной ставки от реальной имеет смысл только лишь в условиях инфляции или дефляции.

Американский экономист Ирвинг Фишер выдвинул предположение о связи между номинальной, реальной ставкой процента и инфляцией, получившее название эффект Фишера.

Он гласит: номинальная ставка процента изменяется на величину, при которой реальная ставка процента остается неизменной. В виде формулы эффект Фишера выглядит следующим образом:

i = r + πe

где i — номинальная ставка процента; r — реальная ставка процента; πe — ожидаемый темп инфляции.

Например, в случае, когда ожидаемый темп инфляции будет составлять 1% в год, то номинальная ставка возрастет на 1% за тот же год, следовательно, реальная ставка процента останется без изменений.

Совет!Поэтому, понять процесс принятия инвестиционных решений экономическими агентами невозможно, не принимая во внимание различие между номинальной и реальной ставкой процента.

Рассмотрим простой пример: допустим Вы намерены предоставить кому-либо ссуду на один год в условиях инфляции, то какую точную процентную ставку Вы установите?

В случае, если темп прироста общего уровня цен составит 10% в год, то тогда установив номинальную ставку в 10% годовых при предоставленной ссуде в 1000 д.е., Вы через год получите 1100 д.е.

Но их реальная покупательная способность уже будет не та, что год назад. Номинальный прирост дохода составляющий 100 д.е. будет съеден 10%-ной инфляцией.

Таким образом, различие между номинальной ставкой процента и реальной важно для понимания того, как именно заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией и дефляцией).

Видео:Экономика. Задача-блиц. Денежное обращение. Инфляция. Процентные ставкиСкачать

Расчет инфляции. Индексы

Индекс инфляции представляет собой экономический показатель, отражающий динамику цен на услуги и товары, которые оплачивает население страны, то есть на ту продукцию, которая приобретается для дальнейшего использования, а не для перепроизводства.

Индекс инфляции также называют индексом потребительских цен, который является индикатором измерения среднего уровня цен на товары потребления за определенный период времени.

Для расчета индекса инфляции используют разные методы и формулы, о наиболее известных и часто используемых из которых мы и поговорим в этой статье.

Формула Ласпейреса

Индекс Ласпейреса рассчитывается путем взвешивания цен 2-х временных периодов по одинаковым объемам потребления периода базисного.

Внимание!Таким образом, индекс Ласпейреса отражает изменение стоимости услуг и товаров базисного периода, которое произошло за период текущий.

Индекс определяют как отношение потребительских расходов на приобретение того же набора потребительских благ, но по текущим ценам (∑Qo×Pt), к расходам на приобретение товаров и услуг базисного периода (∑Qo×Po).

где Pt – цены в текущем периоде, Qo цены на услуги и товары в базисном периоде, Po – количество услуг и товаров, выпущенных за базисный период (как правило, за базисный период принимают 1 год).

Нужно отметить, что метод Ласпейреса имеет существенные недостатки из-за того, что он не учитывает изменения в структуре потребления.

Индекс отражает изменения только уровня доходов, не принимая во внимание эффект замещения, когда цены на некоторые товары снижаются, и это приводит к повышению спроса.

Следовательно, метод расчета индекса инфляции по методу Ласпейреса в некоторых случаях дает несколько завышенное значение.

Уравнение Пааше

Другой способ расчета индекса инфляции основан на формуле Пааше, которая также сравнивает цены двух периодов, но уже по объемам потребления периода текущего.

где Qt – цены на услуги и товары в текущем периоде. Однако и метод Пааше имеет свой существенный недостаток: он не учитывает изменение цен и не отражает уровень доходности.

Поэтому, когда цены на некоторые услуги или продукты снижаются, индекс дает завышенный результат, а при повышениях цен – заниженную оценку.

Формула Фишера

С целью устранения недостатков, которые присущи индексам Ласпейреса и Пааше, для расчета индекса инфляции применяют формулу Фишера, суть которой заключается в вычислении среднего геометрического значения 2-х, приведенных выше индексов.

Многие экономисты считают эту формулу идеальной, так как она компенсирует недостатки формул Ласпейреса и Пааше. Но, не смотря на это, специалисты многих стран предпочитают выбор одного из первых двух способов.

Например, для составления международной отчетности используется формула Ласпейреса, так как она принимает к рассмотрению, что некоторые товары и услуги могут в принципе выпасть из потребления в текущем периоде по тем или иным причинам, в частности во время экономического кризиса в стране.

Дефлятор валового внутреннего продукта

Важное место среди индексов инфляции занимает дефлятор ВВП – индекс цен, включающий в себя все услуги и товары потребительской корзины.

Дефлятор ВВП позволяет сравнить рост общего уровня цен на услуги и товары за определенный экономический период. Данный показатель рассчитывают так же, как индекс Пааше, но измеряют в процентах, то есть полученное число умножают на 100%

Как правило, дефлятор ВВП используют органы государственных статистических управлений для составления отчетности.

Индекс Биг-Мака

Помимо приведенных выше официальных способов расчета индекса инфляции существуют еще и такие нетрадиционные способы его определения как, например, индекс Биг-Мака или гамбургера.

Важно!Этот способ расчета дает возможность изучить, как сегодня в разных странах оцениваются одни и те же продукты.

За основу взят небезызвестный всем гамбургер, а все потому, что именно он продается во многих странах мира, имеет практически везде сходный состав (мясо, сыр, хлеб и овощи), а продукты для его изготовления, как правило, имеют отечественное происхождение.

Так, самые дорогие гамбургеры сегодня продаются в Швейцарии (6.81$), Норвегии (6.79$), Швеции (5.91$), самые дешевые – в Индии (1.62$), Украине (2.11$), Гонконге (2.12$).

Что касается России, то стоимость гамбургера здесь составляет 2.55$, в том время как в США гамбургер стоит 4.2$.

О чем говорит индекс гамбургера? О том, что если стоимость российского Биг-Мака в переводе на доллары ниже, чем стоимость гамбургера родом из США, то официальный курс российского рубля недооценен по отношению к доллару.

Таким образом, можно проводить сравнения валюты разных стран, что является весьма простым и легким способом перерасчета национальных валют.

Причем стоимость гамбургера в каждой стране напрямую зависит от объема производства, цен на сырье, аренду, рабочую силу и другие факторы, поэтому индекс Биг-Мака является одним из наилучших способов увидеть несоответствие стоимости валют.

Это особенно актуально в кризис, когда «слабая» валюта дает некоторые преимущества по ценам и издержкам на продукцию, а дорогая валюта становится просто невыгодной.

Индекс борща

В Украине после проведения, мягко говоря, непопулярных реформ, был создан аналог западного индекса Биг-Мага, имеющий патриотическое название «индекс борща».

Совет!В данном случае исследование динамики цен проводится исключительно по стоимости ингредиентов, входящих в состав национального украинского блюда – борща.

Однако если в 2010-2011 годах индекс борща мог «спасти ситуацию», показав народу, что тарелка борща теперь стала стоить несколько дешевле, то в этом году ситуация кардинально изменилась.

Так, индекс борща показал, что в сентябре 2012 года среднестатистический борщовой набор, состоящий из овощей, стоит аж на 92% дороже, чем в аналогичном периоде прошлого года.

Такое подорожание привело к тому, что объемы покупок овощей со стороны населения в Украине снизились в среднем на 10-20%.

Что касается мяса, то в среднем оно подорожало на 15-20%, однако уже к этой зиме ожидается стремительное подорожание до 30-40% в связи с ростом цен на кормовое зерно.

В среднем же для оценки изменения уровня цен по индексу борща за основу берут борщ, приготовленный из картофеля, мяса, свеклы, моркови, лука, капусты, помидоров и пучка зелени.

Видео:Как рассчитывается Индекс потребительских цен?Скачать

Расчет ставки дисконтирования с учетом инфляции

При реализации инвестиционного проекта его доходы и затраты будут изменяться под влиянием как схемы реализации самого проекта, так и внешних обстоятельств.

Рассмотрим особенности расчета стоимости проекта в постоянных и текущих ценах, формулу расчета ставки дисконтирования с учетом инфляции.

Внимание!Если стоимостные параметры проекта на текущий момент (цены реализации продукции, цены на ресурсы) можно оценить с большой степенью достоверности, то прогнозы инфляционных изменений и прогнозы роста цен на долгосрочную перспективу отчасти напоминают астрологические предсказания.

Таким образом, разработчик проекта сталкивается с вопросом выбора метода расчета.

Расчет в постоянных ценах, при котором используются денежные единицы с неизменной покупательной способностью, т.е. сохраняется масштаб цен, определенный на момент оценки инвестиционного проекта.

О сути расчета в постоянных ценах можно сказать другими словами: данный метод предполагает, что соотношения цен, сложившиеся на момент оценки инвестиционного проекта, не изменятся в течение всего срока его рассмотрения.

На деле это означает не что иное, как предположение об одинаковых темпах роста всех элементов исходных данных.

Расчет в текущих ценах, который предполагает прогноз и учет в расчетах темпов роста цен по основным составляющим доходов и затрат проекта. Каждый метод расчета имеет свои преимущества и недостатки.

Номинальная и реальная ставка дисконта при учете инфляции

Одно из важных преимуществ метода расчетов в постоянных ценах возможность отделить друг от друга факторы, которые являются следствием инвестиционной идеи и на которые можно повлиять в процессе разработки проекта, и внешние, не поддающиеся корректировке факторы.

Также несомненным преимуществом расчетов в постоянных ценах является сопоставимость стоимостных параметров различных периодов.

При расчете в текущих ценах картина развития проекта теряет наглядность: невозможно сопоставить стоимостные показатели двух различных периодов и проследить тенденции развития проекта.

Важно!Невозможно точно выделить, какие изменения являются непосредственно «заслугой идеи» проекта, какие следствием предсказанных макроэкономических изменений.

Например, выручка от реализации продукции может расти вследствие прогнозируемого разработчиком темпа роста цен, при этом натуральные объемы производства могут оставаться на одном и том же уровне или даже снижаться.

Остаток денежных средств на расчетном счете проекта под влиянием инфляции также приобретает трудно интерпретируемые покупательную способность и требует сопоставления с текущим моментом.

С другой стороны, картину движения денежных средств, более соответствующую действительности, можно получить при проведении расчетов в текущих ценах.

В связи с тем, что расчет в постоянных ценах позволяет увидеть реальное содержание процессов, происходящих в проекте, и получить результат, характеризующий внутренние возможности инвестиционной идеи, расчет в постоянных ценах нередко выбирается как основной при выполнении коммерческой оценки проектов.

Выводы, полученные на основании расчетов в постоянных ценах, верифицируются на следующем этапе расчетов расчете в текущих ценах.

Основная задача этапа расчетов в текущих ценах установить, как именно отражаются планируемые изменения цен на итоговых показателях проекта в сторону ухудшения или улучшения результатов, насколько критично это влияние.

Расчет дисконтирования

Описанию метода расчета в постоянных ценах нередко сопутствует следующий комментарий:

Совет!«Так как расчет в постоянных ценах предполагает игнорирование инфляции при описании стоимостных параметров проекта, инфляционная компонента должна быть исключена и из параметров, отражающих стоимость капитала, в частности процентных ставок. Иными словами, процентные ставки должны быть переведены из номинальных, объявленных, в реальные».

Для пересчета номинальных ставок дисконтирования в реальные используется следующая формула:

Rреальная = Rноминальная − Инфляция.

Здесь R реальная реальная ставка дисконтирования; R номинальная номинальная ставка дисконтирования.

В условиях достаточно высокой инфляции (выше 3–4% в год) формула пересчета номинальных ставок дисконтирования в реальные несколько усложняется:

Логика в использовании реальных ставок дисконтирования при проведении расчетов в постоянных ценах, безусловно, есть. Такой подход полностью оправдывает себя при выборе ставки сравнения.

Однако использование реальных ставок при расчете процентов по кредитам (дивидендных выплат) оправдывает себя, позволяет получить корректный результат — только при незначительных отличиях стоимости кредитных ресурсов от индекса инфляции.

Как показывает практика, при значительных отличиях стоимости кредитных ресурсов от индекса инфляции расчет выплачиваемых процентов на основании реальной ставки может привести к завышенной оценке финансовых возможностей проекта по погашению обязательств на начальных этапах планирования.

Логично предположить, что расчет в постоянных ценах с применением реальных ставок должен адекватно моделировать ситуацию расчета в текущих ценах с применением номинальных ставок.

Внимание!Иными словами, оба расчета должны дать одинаковую оценку возможностей проекта расплачиваться по привлеченным источникам финансирования. К сожалению, данное требование соблюдается не всегда.

Проверим утверждение на конкретном цифровом примере. Пример. Осуществим построение графика кредитования для проекта, первый год реализации которого предполагает инвестиционные затраты в размере 1 000 тыс. руб. (табл. 1).

Таблица 1. Расчет в существующем масштабе цен

Таблица 1. Расчет в существующем масштабе цен

Финансирование инвестиционных затрат осуществляется за счет кредита в размере 1 000 тыс. руб. стоимостью 19% годовых с ежегодной уплатой процентов. Планируемые ежегодные доходы проекта (выручка) составляет 680 тыс. руб., текущие затраты 200 тыс. руб.

Индекс инфляции, объявленный на период выполнения оценки проекта, составляет 14%. На предстоящий год планируется сохранение индекса инфляции на аналогичном уровне. С учетом указанного индекса инфляции реальная ставка процента составит 19% – 14% = 5%.

Теперь сформируем потоки проекта с учетом темпа роста цен. Предположим, что темп роста цен соответствует темпу инфляции и составляет 14% в год (темпы роста цен не всегда соответствуют темпам роста инфляции).

Проверим, насколько точно реальные ставки, использованные при расчете в постоянных ценах, позволили сформировать график кредитования проекта (табл. 2)

Таблица 2. Расчет с учетом роста цен

Таблица 2. Расчет с учетом роста цен

При сравнении расчетных сумм погашения основного долга во 2-м году обнаружится, что расчет в постоянных ценах с использованием реальной ставки завысил оценку возможной суммы погашения основного долга на 20% (327 тыс. руб.) по отношению к расчету в текущих ценах (271 тыс. руб.).

Если провести аналогичный расчет при более высокой ставке процента и том же уровне инфляции, разница полученных значений для 2-го и 3-го года будет еще более значительной.

Важно!Если провести аналогичный расчет при более низкой процентной ставке и том же уровне инфляции, разница полученных значений для 2-го года будет менее значительной; при этом для 3-го и последующих лет расчет в постоянных ценах с применением реальной ставки даст более пессимистическую картину возможностей проекта по погашению кредитов по отношению к реальности.

Так как нередко срок действия кредитных договоров составляет 2-3 года, необходимо помнить об этих моментах.

Таким образом, при незначительной продолжительности срока действия кредитного договора целесообразно даже в расчете в постоянных ценах использовать номинальные, объявленные банком ставки. Такой подход позволит снизить риски срывов в погашении привлеченных кредитов.

Видео:Макроэкономические показатели. Индексы CPI и PPI.Скачать

Уравнение Фишера

Регулирование количества денег в обращении и уровня цен — один из основных методов воздействия на экономику рыночного типа.

Связь количества денег и уровня цен была сформулирована представителями количественной теории денег.

В условиях свободного рынка (рыночной экономики) необходимо до определенной степени регулировать хозяйственные процессы (кейнсианская модель).

Регулирование экономических процессов осуществляется, как правило, либо государством, либо специализированными органами.

Как показала практика XX в., от массы денег, используемой в хозяйстве, зависят многие другие важные экономические параметры, прежде всего уровень цен и процентной ставки (цены кредита).

Связь между уровнем цен и количеством денег в обращении была четко сформулирована в рамках количественной теории денег.

Совет!Цены и количество денег находятся в прямой зависимости. В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен.

Уравнение обмена выглядит следующим образом:

Несомненно, что данная формула носит чисто теоретический характер и непригодна для практических расчетов. Уравнение Фишера не содержит какого-либо единственного решения; в рамках этой модели возможна многовариантность.

Вместе с тем при определенных допусках несомненно одно: уровень цен зависит от количества денег в обращении. Обычно делают два допуска:

- скорость оборота денег — величина постоянная;

- все производственные мощности в хозяйстве используются полностью.

Смысл этих допущений в том, чтобы устранить влияние этих величин на равенство правой и левой частей уравнения Фишера.

Но даже при соблюдении этих двух допущений нельзя безоговорочно утверждать, что рост денежной массы первичен, а рост цен — вторичен. Зависимость здесь взаимная.

В условиях стабильного экономического развития денежная масса выступает регулятором уровня цен. Но при структурных диспропорциях в экономике возможно и первичное изменение цен, а лишь затем изменение денежной массы.

Зависимость цен от денежной массы

Зависимость цен от денежной массы

Формула Фишера (уравнение обмена) определяет массу денег, используемую только в качестве средства обращения, а поскольку деньги выполняют и другие функции, то определение общей потребности в деньгах предполагает существенное совершенствование исходного уравнения.

Количество денег в обращении

Количество денег в обращении и общая сумма товарных цен соотносятся следующим образом:

Приведенная формула была предложена представителями количественной теории денег. Главный вывод этой теории состоит в том, что в каждой стране или группе стран (Европа, например) должно находиться определенное количество денег, соответствующее объемам ее производства, торговли и доходов.

Только в этом случае будет обеспечена стабильность цен. В случае неравенства количества денег и объема цен происходят изменения в уровне цен:

Таким образом, стабильность цен — главное условие определения оптимальности количества денег в обращении.

Видео:Уровни ПОДДЕРЖКИ и СОПРОТИВЛЕНИЯ! Обучение трейдингу по уровням! Трейдинг!Скачать

Как правильно рассчитать реальную доходность с учетом инфляции?

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги.

Внимание!По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость.

Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции.

Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной.

Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

За 15 лет при ставке 12% годовых 200 рублей превратятся в 200*(1+0,12)^15=1094,71. Цены за это время вырастут в (1+0,07)^15=2,76 раз.

Важно!Чтобы посчитать реальную доходность в рублях делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем (396,63/200)^1/15 -1 *100% = 4,67%.

Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом не точен. Чтобы правильно рассчитать реальную доходность, нужно применять формулу:

- Real Rate of Return — реальная доходность

- nominal rate — номинальная ставка доходности

- inflation rate — инфляция

Проверяем: (1+0,12)/(1+0,07)-1 * 100%=4,67% Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

РД=(номинальная ставка-инфляция)/(1+инфляция)

Кстати, тут я считал реальную ставку как раз по этой формуле. Скажу по своему опыту, чем больше разница между номинальной доходностью и инфляцией, тем больше разница между результатами, посчитанными по «простой» и «правильной» формуле.

На фондовом рынке такое встречается часто. Иногда погрешность достигает нескольких процентов.

Видео:Экономика доступным языком: Всероссийская олимпиада школьниковСкачать

Валютный курс и инфляция

Инфляция является важнейшим показателем развития экономических процессов, а для валютных рынков -одним из наиболее существенных ориентиров. За данными по инфляции валютные дилеры следят самым внимательным образом.

С точки зрения валютного рынка, влияние инфляции естественным образом воспринимается через ее связь с процентными ставками.

Поскольку инфляция изменяет соотношение цен, то она изменяет и действительно получаемые выгоды от доходов, приносимых финансовыми активами.

Это влияние принято измерять с помощью реальных процентных ставок (Real Interest Rates), которые в отличие от обычных (номинальных, Nominal Interest Rates) процентных ставок учитывают обесценивание денег, происходящее из-за общего роста цен.

Рост инфляции уменьшает реальную процентную ставку, поскольку из полученного дохода надо вычесть некоторую часть, которая просто пойдет на покрытие роста цен и не дает никакого реального увеличения получаемых благ (товаров или услуг).

Простейший способ формального учета инфляции и состоит в том, что в качестве реальной процентной ставки рассматривают номинальную ставку i за вычетом коэффициента инфляции р (также заданного в процентах),

r=i-p

Более точную связь процентных ставок и инфляции дает формула Фишера. По вполне понятным причинам рынки государственных ценных бумаг являются очень чувствительными к инфляции, которая может просто уничтожить выгоду от вложений в подобные инструменты.

Совет!Влияние же инфляции на рынки государственных ценных бумаг легко передается тесно связанным с ними валютным рынкам: сброс облигаций, номинированных в некоторой валюте crs, произошедший по причине роста инфляции, приведет к избытку на рынке наличных средств в этой валюте crs, а следовательно, к падению ее обменного курса.

Кроме того, уровень инфляции есть важнейший показатель «здоровья» экономики, а потому он тщательно отслеживается центральными банками. Средством борьбы с инфляцией является повышение процентных ставок.

Рост ставок отвлекает часть наличных средств из делового оборота, так как финансовые активы становятся более привлекательными (их доходность растет вместе с процентными ставками), более дорогими становятся кредиты.

В итоге количество денег, которые могут быть уплачены за выпускаемые товары и услуги, падает, а следовательно снижаются и темпы роста цен.

Из-за наличия этой тесной связи с решениями центральных банков по ставкам валютные рынки пристально следят за индикаторами инфляции.

Конечно, отдельные отклонения в уровнях инфляции (за месяц, квартал) не вызывают реакции центральных банков в виде изменений ставок; центральные банки следят за тенденциями, а не отдельными значениями.

Так, низкая инфляция в начале 1990-х годов позволяла FED держать дисконтную ставку на уровне 3%, что было полезно для восстановления экономики. Но в итоге индикаторы инфляции перестали быть для валютных рынков существенными ориентирами.

Поскольку номинальная дисконтная ставка была малой, а ее реальный вариант вообще достиг 0,6%, то для рынков это означало, что имеет смысл только движение индексов инфляции вверх.

Внимание!Нисходящий тренд по дисконтной ставке США был нарушен только в мае 1994, когда FED поднял ее вместе со ставкой по федеральным фондам в порядке упреждающих мер борьбы с инфляцией. Правда, подъем ставок тогда не смог поддержать курс доллара.

Основными публикуемыми показателями инфляции являются индекс потребительских цен (consumer price index), индекс цен производителей (producer price index), и дефлятор ВВП (GDP implicit deflator).

Каждый из них выявляет свою часть общей картины роста цен в экономике, На рисунке приведен для иллюстрации график роста потребительских цен в Великобритании за последние 12 лет.

Потребительские цены в Великобритании

Потребительские цены в Великобритании

На этом рисунке представлена непосредственно стоимость некоторой потребительской корзины; темп рост этой стоимости корзины и есть обычно публикуемый индекс потребительских цен.

На графике темп роста изображается наклоном линии тренда, вдоль которой идет основная тенденция роста цен.

Хорошо видно, что после преодоления проблем 1992 года, которые привели к выходу Англии из европейского денежного союза, осуществленные преобразования вывели экономику на иную линию роста, по которой рост цен (наклон правой линии тренда) намного меньше, чем был к конце предыдущего десятилетия и в особенности в 91-92 годах.

Пример действий центрального банка, основанных на его позиции в отношении инфляционных процессов, и вызванной ими реакции валютного рынка приведен на рисунке, где представлен график курса британского фунта по отношению к доллару.

График британского фунта; повышение ставок Банка Англии 8 сентября 1999 и реакция на слухи о новом повышении

График британского фунта; повышение ставок Банка Англии 8 сентября 1999 и реакция на слухи о новом повышении

Восьмого сентября 1999 г. состоялось заседание Комитета по денежной политике Банка Англии (Bank of England Monetary Policy Committee).

Никто из экспертов не предсказывал тогда повышения процентных ставок, поскольку явных признаков инфляции экономические индикаторы не показывали, а курс фунта и так оценивался излишне высоким.

Правда, накануне заседания было много комментариев о том, что повышение ставок Банка Англии в 1999 году или в начале 2000 неизбежно. Но на данное заседание никто его не прогнозировал.

Поэтому решение Банка поднять основную свою процентную ставку на четверть процента явилось для всех неожиданностью, что и показывает первый резкий взлет курса фунта.

Важно!Свое решение Банк объяснял стремлением предупредить дальнейший рост цен, признаки которого усматривал в перегретом рынке жилья, сильном потребительском спросе и возможности инфляционного давления со стороны оплаты труда, так как безработица в Англии находилась на довольно низком уровне.

Хотя не исключено, что на решение Банка повлияло незадолго перед этим осуществленное повышение ставок FED.

Второй подъем графика на следующий день вызван активным обсуждением на рынке темы о неизбежности вскоре нового повышения ставок (rate hike на рыночном сленге обычное обозначение для повышения ставок центральных банков); нашлось, как видно, много желающих не опоздать купить фунт, пока он не подорожал еще больше.

Падение курса фунта в конце недели обусловлено реакцией на данные по американской инфляции, о чем речь будет впереди.

Инфляция и процентные ставки

Связь инфляции с условиями денежного обращения можно продемонстрировать, исходя из основного уравнения теории денег, если записать его для относительных изменений входящих в него величин, которое показывает, что в этих условиях рост цен (инфляция) полностью определяется регулирующими действиями центрального банка через изменение денежной массы.

В действительности, конечно же причины возникновения инфляции достаточно сложны и многочисленны, рост денежной массы лишь одна из них.

Предположим, некоторая сумма S на тот же период была инвестирована под процентную ставку i (которая называется номинальной процентной ставкой, nominal interest rate), то есть, сумма S превратится за тот же период в S -> S(l + i).

В начале рассматриваемого периода (по старым ценам) на сумму S можно было приобрести количество товара

Q=S/P

Реальной процентной ставкой называют процентную ставку в реальном измерении, то есть определенную через прирост объема товаров и услуг.

В соответствии с этим определением, реальная процентная ставка г даст за тот же рассматриваемый период изменение объема Q,

Q -> Q(l + r).

Собрав все приведенные соотношения, получим,

Q(l + г) = S(l + i)/ P(l + р) = Q * (1 + i)/ (1 + р),

откуда получаем выражение для реальной процентной ставки через номинальную процентную ставку и коэффициент инфляции,

r=(l+i)/(l+p)-l.

l+i=(l+r)(l+p)

Это же уравнение, записанное в несколько ином виде, характеризует известный в макроэкономике эффект Фишера.

Видео:Экономика доступным языком: разбор задач Открытая олимпиада по экономикеСкачать

Формула Фишера и монопольное повышение цен

По-видимому, существуют два вида цен: конкурентные и монопольные. Механизм конкурентного ценообразования хорошо исследован. При стабильной денежной массе он никогда не приводит безвозвратному повышению цен.

Совет!При рыночном дефиците какого-нибудь товара, предприятия его производящие могут временно взвинтить цены.

Однако через некоторый промежуток времени капиталы перетекают в эту отрасль экономики, то есть туда где временно образовалась высокая норма прибыли.

Приток капиталов даст возможность создать новые мощности по производству дефицитных товаров, и через определенное время на рынке образуется избыток этого товара. В этом случае цены могут даже упасть ниже общего уровня, а также ниже уровня себестоимости.

В идеале, при полном отсутствии монополий на рынке и при некотором постоянном технологическом прогрессе, при отсутствии в обращении излишней денежной массы рыночная экономика не продуцирует инфляцию. Скорее наоборот, такой экономике свойственна дефляция.

Другое дело монополии. Они препятствуют конкуренции и могут взвинчивать цены по своему произволу. Рост монополий зачастую является естественным следствием конкуренции.

Когда слабые конкуренты погибают, и на рынке остается один победитель, он превращается в монополиста. Монополии бывают общими и локальными. Некоторые из них являются естественными (неустранимыми).

Другие монополии устанавливаются на время, но от этого потребителям и всей экономике страны не легче. С монополиями борются.

Во всех странах с развитой рыночной экономикой существует антимонопольное законодательство. Однако это является признанием того факта, что одними рыночными методами с монополиями не справиться.

Внимание!Государство насильственно разделяет крупные монополии. Но на их месте могут образоваться олигополии. Ценовой сговор государство также преследует, но его нелегко доказать.

Иногда некоторые монополии, особенно те, что заняты в энергетике, на транспорте и в военным производстве, ставятся под жесткий контроль государства, точно так же, как это делалось в странах социализма.

Произвольное повышение цен монополиями является важным моментом в теории инфляции издержек. Исследование влияния монопольного повышения цен в данной книге является оригинальной разработкой ее автора.

Кейнсианцы весьма подробно исследовали механизм инфляции издержек. Однако у нас он рассматривается еще под одним углом зрения, под которым он, по-видимому, до сих пор не рассматривался.

Итак, предположим, что имеется некая монополия, которая намерена использовать свое положение на рынке для повышения цен, то есть для того, чтобы увеличить свою долю доходов в общем НД страны.

Это может быть энергетическая, транспортная или информационная монополия. Это может быть профсоюз, который фактически может считаться монополией по продаже рабочей силы.

(Сам Джон Кейнс считал тред-юнионы наиболее агрессивными в этом отношении монополиями). К монополиям можно отнести и государство, взимающее налоги в качестве платы за предоставляемые им услуги по поддержанию безопасности, порядка, по социальному обеспечению и так далее.

Рассмотрим для начала один из возможных случаев. Допустим, частная монополия подняла свои тарифы (или государство увеличило налоги, или профсоюзы добились повышения зарплаты).

При этом примем условие, что денежная масса M осталась постоянной. Тогда для одного оборота денежной массы выполняется условие:

ТM = pq = const (5)

Таким образом, все изменения в уравнении, если они вообще имеют место, должны будут произойти в правой части уравнения (p * q).

Важно!Изменение есть – это увеличение средневзвешенной цены p. Следовательно повышение цены необходимым образом приведет к снижению объема реализуемого товара q.

Вывод: В условиях неизменности денежной массы для одного периода обращения монопольное повышение цен приводит к сокращению реализации (и производства) товаров.

Однако можно еще один, более оптимистический вывод: Инфляция вызываемая монополиями, при постоянной денежной массе не может длиться так же долго, как инфляция вызванная денежной эмиссией.

Полная остановка производства не может быть выгодна монополиям. Существует предел, до которого частной монополии выгодно повышать тарифы.

В подтверждение первого вывода по формулы 5 мы можем найти сколько угодно примеров в истории экономики. Сильная инфляция обычно сопровождается сокращением производства.

Однако при этом практически всегда к монопольному повышению цен присоединялась и денежная эмиссия.

В то же время в предыдущей главе мы отметили, что при сильной инфляции зачастую имеет место относительное сокращение денежной массы. Этот парадокс нуждается в достаточно обширном объяснении, поэтому мы объясним его позднее.

В случае, когда монопольное повышение цен сопровождается денежной эмиссией, трудно сказать, что послужило первоосновой инфляции.

Неопределенность в вопросе о происхождении инфляции, которая теперь должна быть очевидна читателю этой книги, также мешает использованию формулы Сакса для прогнозирования инфляции.

Совет!Монопольное повышение цен провоцирует развитие инфляционного процесса во всех отраслях экономики.

Впрочем, инфляционное возмущение, независимо от того, чем оно вызвано – вбросом избыточной массы денег или повышением тарифов монополии – не останавливается на какой-то одной сфере экономики, а распространяется на все сферы.

Пусть и не сразу, но через определенный временной лаг. Указанное явление можно назвать детонирующим эффектом инфляции.

По силе детонационного эффекта могут различаться три вида инфляционного возмущения. Они различаются количественным образом: малое возмущение, предельное и серийное.

Малое инфляционное возмущение или вообще не влияет на себестоимость других товаров или увеличение себестоимости товаров под влиянием этого инфляционного возмущения оказывается таким, что у большинства предприятий сохраняется еще достаточно получаемой ими прибыли для дальнейшего нормального функционирования без необходимости повышать цены на собственный товар.

Временной лаг инфляции при таком возмущении может быть длительным или даже бесконечно длительным.

При такой длительности временного лага, скорее всего, будет возможно дождаться понижения цен в результате появления на рынке конкурентов монополии, произведшей это инфляционное возмущение. Обратимость повышения цен в этих случаях побуждает некоторых экономистов вообще не относить такие возмущения к категории инфляционных.

Внимание!Детонационного эффекта в этом случае не наблюдается. И все же повышение средневзвешенной цены товаров (p – формулы Фишера) налицо. Для такого повышения цен можно установить следующие закономерности.

Введем понятие количества товара денежной стоимости и обозначим его как Т. Для одного оборота количество товара обозначим как t.

Если производство монопольного товара А за один оборот в ценах базового периода составляет tA, а абсолютное повышение его стоимости вследствие инфляции равно 2fA, то относительное повышение его цены iА (инфляция цены) этого товара равно:

iА = fA / tA

В то же время относительное общее повышение цен всех товаров при предельном инфляционном возмущении iQ приблизительно равно:

iм = fA /t

где t – валовая реализация всех товаров и услуг за один оборот в ценах базового периода

Если процесс повышения цен товаров Q, вызванный повышением цены на товар А, идет в условиях стабильности денежной массы, то насколько поднимется цена на товары , на столько же уменьшится Q в неизменных ценах.

Следовательно, более точно относительное общее повышение цен всех товаров Q за один оборот при предельном инфляционном возмущении iм в этом случае равно:

iм = ?fA /(t ?fA)

Если монопольное повышение цен производится сразу несколькими монополиями, то формула 6.2 выглядит следующим образом:

iM = (?fA + ?fВ + ?fС) /(t ?fA ?fВ ?fС) (6.3)

где ?fВ и ?fС – инфляционный прирост стоимости монопольных товаров В и С

Важно!Позднее мы докажем, что закономерности монопольного повышения цен, идущего в условиях стабильности денежной массы, сохраняются и в условиях номинального увеличения денежной массы посредством эмиссии.

Если государство повышает налоги, то влияние этого мероприятия также вполне описывается формулой 6.3. В то же время для эмиссионного механизма инфляции имеется другая формула.

Обязательно поделитесь с друзьями!

Видео:Эконометрика. Оценка значимости параметров уравнения регрессии. Критерий Стьюдента.Скачать

Уравнение Фишера (уравнение обмена)

Иначе его еще иногда называют уравнением обмена или денежного потока. В общем своём виде, данное уравнение устанавливает взаимосвязь между такими величинами как:

- Количество денег находящееся в обращении (денежная масса);

- Скорость, с которой происходит оборот этой денежной массы. В общем случае она представляет собой ту среднюю частоту, с которой, в заданный промежуток времени, одна и таже денежная единица используется для обмена на услуги и товары отечественного производства. В краткосрочном периоде времени эта величина меняется очень медленно, поэтому её можно принять за константу;

- Текущий уровень цен;

- Текущий объём производства (выраженный в общем количестве произведённых товаров). Обычно, для данной формулы, принимается допущение о том, что все производственные мощности имеют полную загрузку.

Формула этой взаимосвязи выглядит так:

Как видно из приведённого уравнения, денежная масса находится в прямо пропорциональной зависимости от таких параметров как текущий уровень цен и текущий объём производства. И вместе с тем величина денежной массы обратно пропорциональна скорости её оборота.

Таким образом, данное уравнение представляет собой один и столпов, на которых базируется монетаристская доктрина в экономике.

Монетаризм – теория в современной макроэкономике, основным тезисом которой является утверждение о том, что основным фактором развития экономики является количество денег находящееся в обращении.

Формула была выведена ещё в 1911 году выдающимся представителем неоклассической школы экономики, американским экономистом Ирвингом Фишером.

По сути своей, данное уравнение представляет собой формальное выражение количественной теории денег.

Собственно говоря, сама формулировка количественной теории денег в экономике сводится к тому, что покупательная способность денег в купе с уровнем цен, полностью определяются тем количеством денег, которое находится в обороте.

Здесь следует отметить тот факт, что данная формулировка справедлива для условий стабильного (нормального) экономического развития. В данном случае, действительно, первичным выступает изменение денежной массы и лишь за ним, как следствие, происходит изменение покупательной способности и уровня цен.

В случае же, так называемой, диспропорции в экономическом развитии, может наблюдаться совершенно противоположная картина. В этом случае сначала происходит изменение уровня цен, а лишь за ним изменяется и величина денежной массы.

Кстати говоря, Кембриджская школа политэкономии даёт несколько иную трактовку количественной теории денег. В данном случае, большее значение придаётся выбору потребителей, в отличие от вышеописанной трактовки Ирвинга Фишера, в которой определяющими являются технологические факторы производства.

В формулировке Кембриджской школы, в основе количественной теории денег лежит следующее уравнение:

В рамках количественной теории денег была предложена ещё одна трактовка формулы Фишера:

Одним из выводов, проистекающих из данной трактовки, является то, что стабильность цен (в той или иной стране) напрямую зависит о того, насколько находящаяся в обороте денежная масса соответствует общему объёму товарных сделок (включающему в себя объёмы производства, сферы услуг, торговли и т.п.).

Нарушение этого баланса приводит к тому, что уровень цен начинает дестабилизироваться:

Следует иметь в виду, что формула Фишера, по большому счёту, представляет собой скорее теоретическое выражение количественной теории денег и не предназначена для проведения прямых расчётов по ней.

Критика формулы Фишера

В настоящее время уравнение Фишера признаётся верным далеко не всеми представителями современной экономической школы. В его обосновании обнаруживают целый ряд неточностей, благодаря которым конечная формула не может отражать истинное положение вещей в экономике.

В частности, в качестве примера такого рода критики можно привести статью Юрия Владимировича Лиференко, опубликованную в одном из выпусков журнала «Финансы и кредит» за 2015 год.

В этой статье, в частности, указывается на ошибки Банка России связанные с тем, что он, в процессе осуществлении своей регулирующей деятельности, во многом опирается на количественную теорию денег (иллюстрируемую, как раз, той самой формулой Фишера). Говорится о том, что его регулирующая функция является, мягко говоря, недостаточно эффективной вследствие факта ошибочности данной теории.

Далее приводится доказательство несостоятельности формулы Фишера и, как следствие этого, говорится о неприемлемости её использования (ни в теоретическом, ни в практическом виде) в качестве инструмента для регулирования реальной экономики.

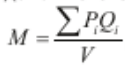

В качестве основного аргумента ошибочности уравнения Фишера приводится тот факт, что правая часть формулы Фишера, представляющая собой выражение PQ, является некорректной. Приводится сравнение с формулой выведенной Карлом Марксом (иллюстрирующей закон денежного обращения) и имеющей следующий вид:

Как видите, внешне эта формула очень похожа на ту, которую впоследствии вывел Ирвинг Фишер. Естественно, он не мог не знать о её существовании (большую часть свей жизни, он преподавал политэкономию) и, предположительно, взял её в качестве основы для своих изысканий. Однако выводы из формулы К. Маркса делаются совершенно противоположные. Левая часть формулы, представленная количеством денег в экономике (денежной массой) М, в данном случае является функцией от её правой части, представленной уровнем цен и объёмом товаров.

Это, в свою очередь, означает, что уровень цен и объём товаров определяют то количество денег, которое необходимо для их обращения, а не наоборот, как утверждает количественная теория денег, выраженная уравнением Ирвинга Фишера.

По мнению автора статьи, Фишер, скорее всего, сознательно исказил некоторые факты для того чтобы представить неделимую составляющую формулы Маркса ΣPiQi в более простом и, самое главное, в математически разделимом виде простого произведения величин P и Q.

Такое представление позволило ему разделить правую часть и записать формулу в виде:

А это в корне меняет тот вывод, который делался Марксом. Теперь получается, что количество денег, в сущности, и определяет уровень цен в экономике. То есть мы видим не что иное, как формулировку количественной теории денег.

В действительности же, такое выражение как PQ не может существовать в принципе. Это объясняется тем, что не бывает понятия цены без привязки к конкретному товару (i). Равно как и не может быть такого понятия как объём производства в принципе, он также должен быть привязан к какому-либо определённому продукту (i).

Ну и наконец, невозможно отделить в этой формуле цену от количества товара (P от Q) поскольку цена любого товара всегда неразрывно связана с его количеством. Например, говорят, что цена хлеба составляет 20 руб/булка (двадцать рублей за одну булку) и её нельзя разорвать на два самостоятельных элемента, таких как 20 руб и 1 булка.

То есть, изначально правильным является всё-таки выражение в виде ΣPiQi, которое, кстати, лежит в основе формулы расчёта ВВП. А формула Фишера изначально построена на ошибочных предпосылках, что говорит не только о том, что она неверна в принципе, но и о несостоятельности всей количественной теории денег вообще.