Интерпретация уравнения регрессии

- Интерпретация регрессионных уравнений Существует два этапа интерпретации уравнения регрессии. Первый этап Уточнить, потому что уравнения интерпретируются устно Тот, кто не является статистиком. Во вторых это Нет необходимости решать, делать это или больше. Тщательное исследование зависимости. Оба этапа очень важны.

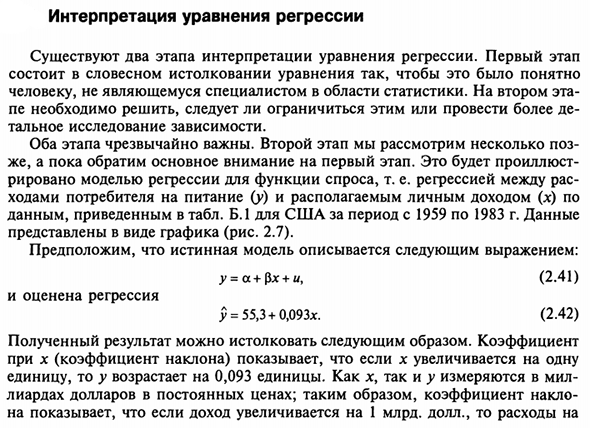

- На втором этапе мы рассмотрим несколько поз А пока давайте обратим основное внимание на первый этап. Это объясняет Определяется регрессионной моделью функции спроса, то есть регрессией между расами Потребители переходят на еду (у) и располагаемый личный доход (х) Данные Отображается в графическом формате (рисунок 2.7). Предположим, что истинная модель описывается y = a + $ x + u, (2,41) И регрессионная оценка £ = 55,3 + 0,093 *. (2,42)

Данные приведены в таблице. Б.1 в США за период с 1959 по 1983 год. Людмила Фирмаль

Полученные результаты можно интерпретировать следующим образом: коэффициент в х (коэффициент градиента) Единица у увеличивается на 0,093 единицы. х и у оба измеряются в мил Миллиарды долларов по фиксированной цене. Поэтому склон Если выручка увеличится на 1 миллиард долларов, 64 Питательные вещества увеличились на 93 миллиона долларов.

Это значит Из реальных долларовых доходов 9,3 цента тратятся на еду. Как насчет констант уравнения? Формально она Если x = 0, указывает уровень прогнозирования ^. Это ясно имеет смысл. Иногда нет. Если х = 0 достаточно далеко от значения выборки х, В этом случае буквальная интерпретация может привести к неверным результатам.

Даже если Линия регрессии является очень точным представлением наблюдаемого значения выборки. Нет гарантии, что то же самое произойдет с экстраполяцией влево или вправо. в 150 грамм 100 грамм 50 Стоимость пища 200 400 600 800 —100 • ”0 120—0 X доходов Рисунок 2.7. Зависимость расходов на питание от дохода (США, 1959-1983).

В рассматриваемом случае путем экстраполяции на вертикальную ось Если доход равен нулю, стоимость еды Сделал бы 55,3 миллиарда долларов. Такое толкование может быть правдоподобным в отношении Лица, которые могут тратить накопления пищи Кредиты или заемные средства. Тем не менее, это не имеет смысла, если По отношению ко всему.

В этом случае константа сделает единственное Функция: может определить положение линии регрессии на графике Поддельный. Примеры констант с ясным значением приведены в упражнении. Институт 2.1. При интерпретации уравнений регрессии очень важно помнить три Вещь. Во-первых, a является только оценкой a, а a b является оценкой (3. Интерпретация на самом деле просто оценка.

Во-вторых Уравнение регрессии отражает только общую тенденцию выборки. В то же время Индивидуальные наблюдения подвержены случайности. третий В этих случаях точность интерпретации зависит от точности спецификации уравнения. По сути, мы построили довольно простую зависимость от функции спроса Мы вернемся к этому в следующем разделе и уточнить.

- Определяя как определения, так и статистические методы, используемые при измерении Коэффициент уравнения. В то же время читателям рекомендуется начать с Упражнение 2.4, определить путем проведения параллельных экспериментов Функция спроса на другие товары приведена в таблице. B.1. После оценки регрессии возникают следующие вопросы:

Есть ли способ определить точность оценки? Это очень важно Рост будет обсуждаться в следующем разделе. Сначала рассмотрим дальше Подробно объясните роль остаточного члена и его влияние на оценки a и p. Интерпретация уравнений линейной регрессии.

Представьте себе простой способ интерпретации линейных коэффициентов. Людмила Фирмаль

Уравнение регрессии у = а + бх Если есть простая естественная единичная переменная Измерение. Сначала увеличим х на 1 единицу ( Единица переменной х) увеличивается у в б (единица переменной у). Второй этап Проверка того, что собой представляет хна на самом деле, Замените слово «единица измерения» на фактическое количество.

Третий этап Проверка возможности более простого выражения результата Это может быть не очень удобно. В примере В этом разделе указана единица измерения для х и у Потому что миллиарды долларов были потрачены, Замечательное упрощение. Константа а дает предсказанное значение у (единица ^). х = 0 Это может иметь или не иметь смысла в зависимости от значения Конкретная ситуация. Упражнение 1 2.1.

Регрессия стоимости продуктов питания (на основе того же Данные, для которых уже описана функция спроса, описанная в тексте) Меню определено как f = 1 в 1959 году, t = 2 в 1960 году и т. Д. Нини: у = 95,3 + 2,53 /. Интерпретация в Сравнение результатов оценки регрессии с аналогом Аналогичные результаты для модели регрессии функции спроса Пожалуйста, смотрите текст.

В этом случае постоянная Есть простая интерпретация. 2.2. Регрессивная зависимость от одноразовой зависимости стоимости жилья 1 Упражнение 2.4 особенно важно в том смысле, что оно запускает серию регрессий для развлечения. Общий спрос. Это оценивается читателем на протяжении всей книги.

Если это упражнение Если это делается группой студентов, учитель должен дать студентам задания Товарные. Более подробная информация о доступных данных доступна в Приложении B.go Личный доход в соответствии с таблицей. B.1, оба количества Можно оформить миллиарды долларов с 1959 по 1983 В следующем формате: j> = -27,6 + 0,178х.

Регрессивная зависимость и определение стоимости жилья с течением времени То же самое, что и упражнение 2.1, можно выразить как: f = 48,9 + 4,84 г. Вот экономическая интерпретация этих регрессий. У них разные предложения Описание тех же данных в переменной y. Сколько они Вы можете согласиться? 2,3.

Создайте уравнение регрессии между p и e из данных упражнения 1.3, сначала используйте все 12 наблюдений, затем исключите наблюдения 1. Дает экономическую интерпретацию для Японии. 2,4. В таблице. B.1 — потребительские расходы США располагаемый личный доход за период 1959-1983 гг. Назовите один продукт — не еду, а не домашнюю Пропустите регрессию между y и x. х — располагаемый личный доход, использующий Данные за 25 лет.

Интерпретация коэффициентов регрессии 2.5. Таким образом, регрессия между характеристиками продукта и временем Мы сделаем это в упражнении 2.1. Правильная интерпретация и сравнение У нее есть интерпретация регрессии, полученная в упражнении 2.4. 2.6. Два человека строят один и тот же набор временных тенденций 25 наблюдений за переменной y с использованием модели: у = а + р / + и

Где t — время (принимает значения непрерывно от 1 до 25), а -case Член чаепития. Получите первое уравнение: j> = 6,70 + 1,79 /. Вторая по ошибке оценивает регрессию между / и у и этим уравнением По мнению: t = -0,25 + 0,44 >>. Из этого уравнения он получает: у = 0,57 + 2,27 /. Объясните это уравнение и несоответствие между уравнениями, Получено первым исследователем. 2,7.

Как изменяется регрессионный балл в упражнении 2.1 Фактическая дата (1959-1983) используется как / вместо числа из 1 до 25? 2,8. Исследователи, 1 Не начинайте сначала вычислять коэффициент регрессии. Заполнены большинство арифметических расчетов в упражнении 1.3. 2 Учителя являются учениками, если это групповое занятие.

Удар, чтобы дать задачу оценки регрессии различных видов товаров в дополнение к еде жилья.люги, основанные на данных АМЕ (у) и общем располагаемом личном доходе (х) Риканская экономика (обе измеряются в миллиардах долларов) Фиксированная цена) с использованием данных и модели временных рядов за год: y = a + px + u. 1.

Исследователь выполняет регрессионный анализ, чтобы получить уравнение. Используйте обычный метод наименьших квадратов. Если предположить, что Обе ценности могут быть значительно недооценены внутренней системой Личные счета за желание людей не платить налоги Правительство, исследователи принимают два альтернативных улучшения Недооцененная оценка. 2.

Исследователи добавляют $ 90 млрд к показателю каждый год >> и Показатель х 200 миллиардов долларов. 3. Исследователь увеличивает x и y на 10% Каждый год. Оценить влияние корректировок (2) и (3) на результаты рег. ressii. 2.9. Исследователи имеют общие годовые данные временных рядов.

Заработная плата (W), валовой доход (P) и валовой доход (Y) Для страны сроком на n лет. По определению Y = W + T1. Получите регулярное уравнение, используя метод наименьших квадратов Рссии: fr = a0 + aiY; ft = Z> 0 + bxY. Указывает, что коэффициент регрессии автоматически удовлетворяет Следующее уравнение: но х + * я = 1; * o + K = 0. Интуитивно объясните, почему так должно быть. 2.10.

Исследователи не имеют нестохастической части истинной модели у пропорционально х. y = $ x + u. Исходя из исходного принципа, выведите формулу b, оценка МНК б. В этом случае (2.31) указывает, что это можно записать следующим образом. S = bj] + b2J, xj -2 £ Xx,. > 7 Для этого b = 2, xiyi / Zxf. 2,11. Выведите оценку наименьших квадратов модели из первого предположения. у = а + у. 68 То есть у это просто сумма констант Случайные участники с нами. Сначала переопределите 5, а затем дифференцируйте Цитирование.

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института

Как дать экономическую интерпретацию полученного уравнения

Итак, для нахождения оптимальной производственной программы необходимо такое решение системы многих уравнений с многими неизвестными, при котором критерий (целевая функция) достигает оптимума. Система уравнений и неравенств (24.1) — (24.5), (24.7) обладает следующим свойством она линейна относительно неизвестных. Это означает, что неизвестные входят в уравнения, неравенства и критерий лишь в первой степени и что отсутствуют произведения неизвестных. Методом решения подобных задач, которые носят название задач линейного программирования, служит так называемый симплекс-метод. Симплекс-метод изложен в целом ряде книг. Ограничимся лишь его технико-экономической интерпретацией. [c.413]

Мы изложили построение модели некоторого производства с постоянными параметрами по матричному способу. Модель того же производства можно получить, описывая отдельно каждую технологическую операцию и затем связывая их между собой. Но при этом надо вводить новые переменные и уравнения, которые мы автоматически исключили, используя матричную развертку и наглядную технико-экономическую интерпретацию элементов матрицы. Так, следовало бы ввести [c.418]

Наиболее полно характеризует платежеспособность предприятия последний из приведенных выше показателей. Его иногда так и называют «характеристика» или «уровень платежеспособности». Чаще он фигурирует под названиями «коэффициент текущей ликвидности» или «коэффициент покрытия». Коэффициент покрытия характеризует меру обеспечения текущих кредиторских обязательств оборотными средствами предприятия. Его экономическая интерпретация очевидна сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих обязательств. [c.48]

Выбор математической формы связи при моделировании себестоимости добычи нефти, как показывает практика, целесообразно проводить методом перебора известных уравнений регрессий с переходом от менее сложных форм к более сложным. Часто случается так, что одна часть факторов связана с себестоимостью добычи нефти линейной зависимостью, другая — нелинейной. Поэтому удобнее поиск искомой формы связи начинать с линейной зависимости, затем проверить нелинейную зависимость, а потом перейти к более сложным формам связи (приложение 1). При выборе формы связи необходимо стремиться к получению достаточно простой по решению и удобной для экономической интерпретации модели. Модель себестоимости добычи нефти должна также отвечать условиям адекватности при включении в нее возможно меньшего числа факторов. Последнее обстоятельство указывает на то, что оценка значимости факторов с последующим отсевом менее существенных из них не утрачивает своей актуальности и на этом этапе исследования. [c.18]

Для окончательного вывода о том, что выбранная форма связи соответствует исследуемому показателю и является его аналогом, необходимо подвергнуть полученную модель экономической интерпретации. Суть ее [c.18]

Последняя модель себестоимости добычи нефти, как показывает оценка ее по известным критериям, удовлетворяет условиям адекватности. Коэффициент множественной корреляции R составляет 0,98, что свидетельствует о том, что колеблемость исследуемого показателя более чем на 96 % определяется факторами, включенными в эту модель. При оценке по f-критерию (t R = 30,5) можно утверждать, что с вероятностью 0,99 факторы, включенные в модель, имеют существенную связь с исследуемым показателем (t a n = 2,58). Средняя ошибка аппроксимации составляет всего лишь 2,9 %, а F-критерий, характеризующий уровень остаточной дисперсии, превышает критическое (табличное) значение в четыре раза. К этому следует добавить, что полученная модель себестоимости добычи нефти представляет собой достаточно простую форму связи, легко решается и поддается экономической интерпретации. [c.30]

Для экономической интерпретации полученной модели необходимо выявить, отвечает ли характер связи переменных экономической сущности данной подсистемы. [c.35]

Такое направление исследования экономико-математических моделей можно было бы назвать фундаментальным , чтобы подчеркнуть его отличие как от прикладных экономико-математических исследований, так и от чисто математических исследований, допускающих экономическую интерпретацию. Хотя это направление и не отгорожено китайской стеной от прикладных и математических исследований (так же как и теоретическая физика от технических наук), тем не менее главная его цель — построение принципов моделирования экономических объектов, создание фундамента, на котором будет построено здание адекватных и взаимно согласованных математических моделей экономических процессов, аналогичное зданию математических процессов физических явлений. [c.7]

Для функции (2.2) можно дать конкретную экономическую интерпретацию введенным в 2 гл. 2 предположениям о производственных функциях и ее характеристиках. Прежде всего отметим, что производственные функции можно считать дифференцируемыми достаточное число раз, поскольку дискретность производства па уровне производственной функции народного хозяйства в целом сказывается мало. -Предположение о невозможности получения конечного продукта при отсутствии трудовых ресурсов не вызывает возражений. Производство без основных фондов, конечно, возможно, однако для современного общества оно будет настолько неэффективным, что его можно практически считать пулевым и писать [c.240]

Часто одна и та же зависимость с большей или меньшей точностью может быть отражена формулами нескольких видов. Лучше отдать предпочтение той форме связи, параметры которой рассчитываются более просто и при этом имеют экономическую интерпретацию. [c.213]

На основании приведенных данных о затратах (X) и объемах производства продукции (У) рассчитайте уравнение связи и коэффициенты корреляции и детерминации и дайте им экономическую интерпретацию. [c.72]

Дайте ему экономическую интерпретацию и определите резерв роста фондоотдачи, если степень изношенности основных средств снизится с 40 до 35%. [c.72]

Что называется дивизором Дайте ему экономическую интерпретацию. [c.21]

Эконометрические методы строятся на синтезе трех областей знаний экономики, математики и статистики. Основа эконометрии — экономическая модель, под которой понимается схематическое представление экономического явления или процесса при помощи научной абстракции, отражения их характерных черт. Наибольшее распространение получил метод анализа затраты — выпуск . Это матричные (балансовые) модели, строящиеся по шахматной схеме и позволяющие в наиболее компактной форме представить взаимосвязь затрат и результатов производства. Удобство расчетов и четкость экономической интерпретации — главные особенности матричных моделей. Это важно при создании систем механизированной обработки данных, при планировании производства продукции с использованием ЭВМ. [c.268]

Экономическая интерпретация ее параметров состоит в следующем. Параметр bt является начальной эластичностью i-того фактора (безразмерная величина) параметр у — скоростью роста величины общей эластичности производства данной функции в виде [c.84]

Классификация и ранжировка хозяйственных объектов являются одной из важнейших задач экономического анализа. Выявление классов однотипных предприятий для разработки общих нормативов планирования, оценки, стимулирования и ранжировка хозяйственных объектов по результатам хозяйственной деятельности давно внедрились в экономический анализ. Новые возможности повышения качества решения этих задач появляются в результате применения таких методов, как группировка многомерных наблюдений, дисперсионный анализ, в частности современный факторный и компонентный анализ, кластерный анализ. Предпочтительным для аналитических целей наряду со специальными приемами классификации является исследование структуры совокупности хозяйственных объектов методами современного факторного (компонентного) анализа. Синтетические факторы или компоненты, выявленные на основе внутренних связей системы экономических показателей, характеризуют отдельные самостоятельные стороны экономических явлений (технический уровень производства, уровень управленческой работы, уровень организации производства и труда и т.п.) и имеют вполне определенную содержательную экономическую интерпретацию. Поэтому классификация и ранжировка хозяйственных объектов по значениям этих факторов или компонент носят более значительную аналитическую нагрузку, чем группировка на основе гетерогенного набора признаков. [c.115]

Приведенный показатель измеряется в оборотах его рост в динамике рассматривается как положительная тенденция и характеризуется как ускорение оборачиваемости средств в запасах. Оборачиваемость рассчитывается по данным баланса и отчета о прибылях и убытках. Для торговых предприятий указанная выше формула имеет иной вид — в числителе дроби чаще всего берется товарооборот, а сам показатель называется скоростью товарооборота. Экономическая интерпретация индикатора такова он показывает, сколько раз в течение отчетного периода обернулись денежные средства, вложенные в запасы. Основной фактор ускорения оборачиваемости в системе управления оборотными средствами — обоснованное относительное снижение запасов чем меньшим запасом удается поддерживать ритмичность производственно-технологического процесса, тем выше эффективность и рентабельность. [c.353]

Дайте экономическую интерпретацию чистых активов. [c.362]

Дайте экономическую интерпретацию показателей ликвидности. [c.362]

Тесная взаимосвязь финансов и бухгалтерского учета проявляется в стремительно нарастающей значимости процессов стандартизации и гармонизации учета. В этой связи любой финансист просто обязан в достаточной степени владеть международными стандартами бухгалтерского учета (см. Международные стандарты финансовой отчетности ). Не следует полагать, что эти стандарты ориентированы лишь на бухгалтеров это по сути — финансовый документ, в котором даются определения и финансово-экономическая интерпретация таких понятий, как инфляция, гиперинфляция, стоимость, финансовый актив, финансовое обязательство, финансовый инструмент, доходы, расходы, гудвилл и др. Кроме того, знание стандартов необходимо практически для любых экономистов, имеющих отношение к международным финансовым рынкам, поскольку следование стандартам и их понимание является обязательным при выходе на международные рынки и установлении контактов с зарубежными контрагентами. Достаточно подробная характеристика и сравнительный анализ международных и отечественных стандартов бухгалтерского учета можно найти в работе Международные и российские стандарты бухгалтерского учета под редакцией С. А. Николаевой имеются также публикации по технике трансформации российской финансовой отчетности в форматы, предусмотренные международной практикой. [c.624]

Тесная взаимосвязь финансов и бухгалтерского учета проявляется в стремительно нарастающей значимости процессов стандартизации и гармонизации учета. В этой связи любой финансовый менеджер просто обязан в достаточной степени владеть международными стандартами бухгалтерского учета. Не следует полагать, что эти стандарты ориентированы лишь на бухгалтеров это, по сути, финансовый документ, в котором даются определения и финансово-экономическая интерпретация таких понятий, как инфляция, гиперинфляция, стоимость, финансовый актив, финансовое обязательство, финансовый инструмент, доходы, расходы, гудвилл и др. Кроме того, знание стандартов необходимо практически для любых экономистов, имеющих отношение к международным финансовым рынкам, поскольку следование стандартам и их понимание является обязательным при выходе на международные рынки и установлении контактов с зарубежными контрагентами. [c.41]

Экономическая интерпретация показателя очевидна сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал, т. е. способность предприятия при необходимости получить кредит на приемлемых условиях. По данным примера уровень финансового левериджа равен 0,24, т. е. каждый рубль собственного капитала, вложенный в предприятие, сопровождается привлечением заемного капитала в размере 24 коп. Сама по себе интерпретация [c.111]

Оригинальная методология, предлагаемая авторами пособия, опирается на фундаментальные понятия Системы национальных счетов (СНС), которая широко применяется в экономически развитых странах, а с 90-х годов применяется и в России в качестве инструмента макроэкономического анализа. К этим понятиям относятся экономические активы, выпуск продукции, добавленная стоимость, располагаемый доход, капиталообразование, чистое кредитование, чистое заимствование. Новизна методологии, изложенной в настоящем учебно-практическом пособии, состоит в применении финансово-экономических категорий макроуровня к анализу финансово-экономической деятельности предприятий в экономической интерпретации таких понятий как платежеспособность, финансовая устойчивость предприятия. [c.7]

Статистика страхования как отрасль статистики финансов тесно связана с актуарной математикой. В связи с этим важнейшей задачей статистики страхования является экономическая интерпретация результатов стандартных расчетов по моделям, разрабатываемым актуарной математикой. С их помощью решаются следующие задачи измерение и группировка рисков расчет тарифных ставок в личном и имущественном страховании оценка частот страховых событий расчет распределения ущерба в случае страхового события по отдельным рискам и по их совокупностям обоснование расходов на ведение дела и прогноз тенденций поступлений и выплат и т.д. Применение актуарных методов в страховании распространяется и на управление финансами страховщика, включая платежеспособность и налогообложение оценку риска и политику страховой компании в перестраховании и т.п. [c.385]

Экономическая интерпретация данного процесса очевидна. Допустим, выпускается некая облигация в момент времени Г. Очевидно, что купонная ставка в этот момент устанавливается примерно равной ставке, существующей в данном экономическом пространстве (например, ставке рефинансирования). Если ставка рефинансирования падает, то доход, приносимый облигацией, становится больше, чем если бы эта сумма была помещена на депо- [c.509]

Экономическая интерпретация -коэффициента приведена выше, при этом / -коэффициент может меняться с течением времени в зависимости от влияния внешних и внутрифирменных факторов. Очевидно, что это приводит к изменению требуемой ставки доходности. Коэффициент а характеризует переоценку или недооценку данного вида акций. Если а > 0, считается, что акция недооценена, поскольку темпы роста курсовой стоимости выше, чем в целом по рынку. [c.528]

Экономическая интерпретация актива. В хозяйственном обороте организация выступает как юридическое лицо, обладающее определенной суммой хозяйственных средств. Наделение организации основными и оборотными средствами (активы организации), необходимыми для выполнения возложенных на нее задач, осуществляется путем бюджетного финансирования, банковского кредитования, оставления в распоряжении организации части получаемой ею прибыли, взноса вкладов участников (акционеров) и др. [c.39]

Безусловно, анализ невозможен без четкого и однозначного понимания показателей отчетных форм. Подробная экономическая интерпретация показателей, а также характеристика контрольных соотношений между ними приведены в гл. 2. [c.226]

Собственные акции, выкупленные акционерным обществом у акционеров для их последующей перепродажи или аннулирования, отражаются на счете 81 Собственные акции (доли) . Экономическая интерпретация этого вида активов может быть неоднозначной и зависит от разных обстоятельств, в частности от положения компании на рынке ценных бумаг и от намерений владельцев компании и ее управленческого персонала в отношении выкупленных акций. [c.244]

Подробное описание и экономическая интерпретация этих показателей будут даны ниже алгоритмы расчета приведены в [c.252]

С позиции финансового аналитика не является очевидной и однозначной, как это кажется на первый взгляд, и экономическая интерпретация статьи Налог на добавленную стоимость по приобретенным ценностям . Дело в том, что расходы, показанные по этой статье, могут быть косвенно возмещены предприятию (путем уменьшения задолженности по НДС перед бюджетом) лишь в случае оплаты счетов поставщиков, однако, если предприятие не в состоянии рассчитаться со своими поставщиками, эта сумма будет представлять собой потери иными словами, эта статья, обычно трактуемая как дебиторская задолженность бюджета перед предприятием, в известном смысле близка к статье Убытки и потому в соответствии с принципом осторожности может рассматриваться как регулятив к разделу Капитал и резервы . [c.277]

Экономическая интерпретация этих показателей очевидна. Например, средний темп прироста свидетельствует о том, на сколько процентов в среднем происходило ежеквартальное или ежемесячное увеличение (уменьшение) основных средств в процессе их общего изменения за год на величину Лд5. [c.290]

Коэффициент текущей ликвидности дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих обязательств (пассивов). Значение коэффициента в среднем зависит от отраслевой принадлежности коммерческой организации. В экономически развитых странах считается нормальным, когда km варьирует около 2. Данное значение ни в коем случае не является нормативным это аналитическая средняя. Во многих отраслях значение коэффициента текущей ликвидности может существенно отклоняться в любую сторону. Рост показателя в динамике (равно как и других коэффициентов ликвидности) в принципе рассматривается как положительная характеристика финансово-хозяйственной деятельности. Вместе с тем слишком большое его значение (например, по сравнению со среднеотраслевым) также нежелательно, поскольку может свидетельствовать о неэффективном использовании ресурсов, выражающемся в замедлении оборачиваемости средств, вложенных в производственные запасы, неоправданном росте дебиторской задолженности и т. п. [c.299]

Неравенства, рассматриваемые слева направо, имеют очевидную экономическую интерпретацию. Так, первое неравенство оз- [c.318]

Преимущества и недостатки формулы Маршалла. Использование в качестве факторного признака Показателя покупательной способности дохода (отношения цены к доходу). Возможности преобразования формулы Маршалла. Теоретический коэффициент эластичности (формула Аллена-Боули). Ее экономическая интерпретация. Способы расчета теоретического коэффициента эластичности спроса. [c.151]

Еюльшое направление в экономико-математической литературе составляют математические исследования некоторых специальных классов экономических моделей. Многие функциональные зависимости, с которыми приходится иметь деле в экономике, обладают теми или иными специальными свойствами, например, свойством выпуклости. Эти обстоятельства позволяют далеко продвинуться в изучении различных качественных особенностей рассматриваемых моделей. В рамках этого направления решаются различные вопросы существования экстремальных значений тех или иных параметров, точек равновесия и т. д. Оперируя с относительно простыми моделями, исследователи получают результаты, которым далеко не всегда можно придать правдоподобную экономическую интерпретацию, поэтому особой роли в работах прикладного характера подобные исследования не сыграли. Однако не следует и недооценивать их значение — они не только содействовали становлению экономико-математических методов, но и помогли развить и отточить математические методы экономического анализа и, следовательно, косвенно содействовали развитию экономических исследований. [c.6]

Обратим также внимание на следующий факт, имеющий интересную экономическую интерпретацию (так называемая вторая теорема двойственности) для того чтобы допустимые векторы х и v являлись решениями прямой и двойственной задач соответственно, необходимо и достаточно, чтобы они удовлетворяли условиям дополняющей нежесткости (4.36), (4.37). Доказательство этого факта основано на том, что из (4.36), (4.37) [c.56]

Экономическая интерпретация показателя очевидна сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал, т. е. способность предприятия при необходимости получить кредит на приемлемых условиях. По данным примера уровень финансового левериджа равен 0,24, т. е. каждый рубль собственного капитала, вложенный в предприятие, сопровождается привлечением заемного капитала в размере 24 коп. Сама по себе интерпретация этого значения невозможна уровень финанового левериджа анализируется только в динамике и в сравнении со среднеотраслевыми показателями. [c.351]

В нашей стране в течение многих десятилетий статья убытки отражалась в активно » стороне баланса, т. с. убытки трактовались как актип (точнее, псевдоактив), а ее экономическая интерпретация была такова сумма убытков показывала величину отвлеченных средств, точнее, средств, проеденных , как правило, по причине неоптимального управления. В последние годы в соответствии с принятой в международной практике традицией убытки показываются со знаком минус в пассиве баланса в разделе Капитал и резервы . [c.291]

Экономическая интерпретация параметров модели

Рис. 4.1. Интерпретация параметров модели

Коэффициенты корреляции и детерминации в линейной модели парной регрессии. Если все точки лежат на построенной прямой, то регрессия Y на Х «идеально» объясняет поведение зависимой переменной. Обычно поведение Y лишь частично объясняется влиянием переменной Х.

Рис. 4.2. Диаграмма Венна

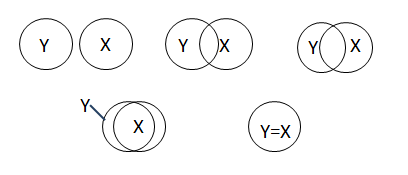

Линейный коэффициент парной корреляции:

Если b>0, то ryx>0; если b 2 – остаточная дисперсия на одну степень свободы;

t – случайная величина, имеющая распределение Стьюдента с заданной вероятностью.

Вопросы и задания для самоконтроля

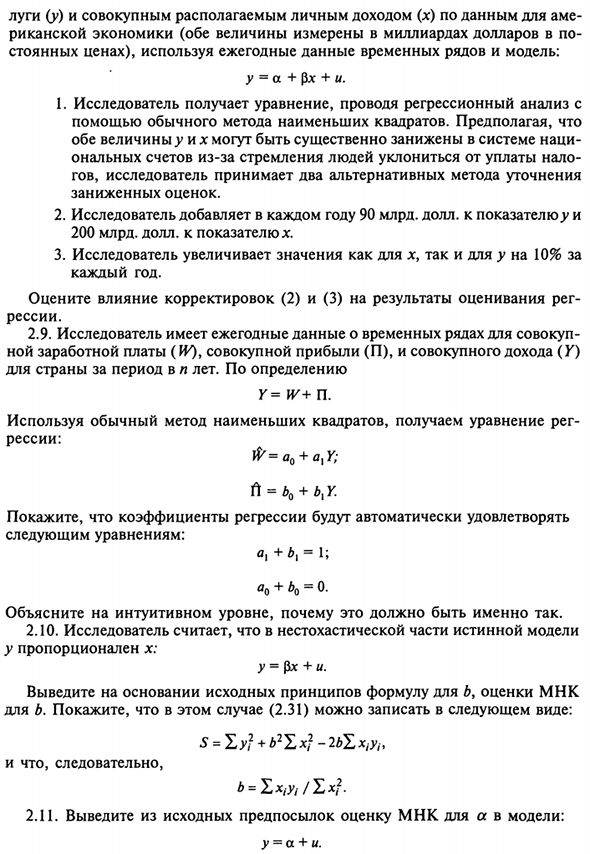

1. Каков экономический смысл коэффициента регрессии?

2. Какой смысл может иметь свободный коэффициент уравнения регрессии?

3. Какова связь между линейным коэффициентом корреляции и коэффициентом регрессии в линейной модели парной регрессии?

4. Каков статистический смысл коэффициента детерминации?

5. Как записывается баланс для сумм квадратов отклонений результативного признака?

6. Что происходит, когда общая СКО равна остаточной? В каком случае общая СКО равна факторной?

7. Что такое число степеней свободы? Чему равны числа степеней свободы для различных СКО в парной регрессии?

8. Как используется F-статистика в регрессионном анализе?

9. Как F-статистика связана с коэффициентом детерминации в парной регрессии?

10. Как рассчитать критерий Стьюдента для коэффициента регрессии в линейной модели парной регрессии?

11. В чем суть предсказания индивидуальных значений зависимой переменной?

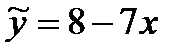

Задача 1. Пусть имеется следующая модель парной регрессии, построенная по 20 наблюдениям:  . При этом

. При этом  — 0,5.

— 0,5.

Задание: построить доверительный интервал для коэффициента регрессии в этой модели с вероятностями 0,9 и 0,95.

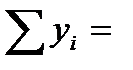

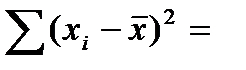

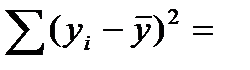

Задача 2. Анализируется зависимость между доходами горожан (X), имеющими индивидуальные домовладения, и рыночной стоимостью их домов (Y). По случайной выборке из 120 горожан данной категории получены результаты:

27343;

27343;  115870;

115870;  75200;

75200;

1620340;

1620340;  250431.

250431.

Задание: найти оценку коэффициента регрессии  и построить 95% доверительный интервал для коэффициента регрессии.

и построить 95% доверительный интервал для коэффициента регрессии.