В отчете о финансовом положении за прошлый год капитал составляет 286 млн. руб., за отчетный год 617 млн. руб. на конец года. В течение отчетного года организация провела дополнительную эмиссию акций на сумму 46 млн. руб., дооценку основных средств на 5 млн. руб., отнесенную на прочий совокупный доход, начислила и выплатила дивиденды на сумму 9 млн. руб., исправила существенное занижение расходов прошлого года на 12 млн. руб.

Решение

По условию задачи раздел «капитал» в отчете о финансовом положении увеличился с 286 млн. руб. до 617 млн. руб., т.е. на 331 млн. руб.

Ошибка в занижении расходов составляет 12 млн. руб. Согласно МСФО IAS 8 данный тип ошибки можно исправить ретроспективно. Данное исправление уменьшит величину нераспределенной прибыли прошлого года, а следовательно и раздел «капитал» с 286 млн. руб. до 274 млн. руб.

Раздел «капитал» в отчете о финансовом положении после исправления ошибки увеличился с 274 млн. руб. до 617 млн. руб., т.е. на 343 млн. руб.

Дополнительная эмиссия акций увеличит раздел «капитал» в отчете о финансовом положении на конец года на 46 млн. руб.

Дооценка основных средств также увеличит раздел «капитал» в отчете о финансовом положении на конец года на 5 млн. руб.

Таким образом, размер нераспределенной прибыли составит на конец года 343 — 46 — 5 = 292 млн. руб.

Поскольку дивиденды выплачиваются из чистой прибыли, то они не отражаются в статье «нераспределенная прибыль» в разделе «капитал» в отчете о финансовом положении. Дивиденды в размере 9 млн. руб. необходимо прибавить к нераспределенной прибыли на конец года, чтобы получить величину чистой прибыли.

Чистая прибыль составит 292 + 9 = 301 млн. руб.

Видео:Урок 2: Основное балансовое уравнениеСкачать

Расчетные задания

Задание 3.1 Оценить возможность реализации двухлетнего инвестиционного проекта на основе следующих данных.

Первоначальные затраты по проекту, д. ед.

Ожидаемый поток платежей в 1-й год реализации проекта, д. ед.

Ожидаемый поток платежей в 2-й год реализации проекта, д. ед.

Для оценки возможности реализации инвестиционного проекта применим показатель чистой современной стоимости (NPV). Проект может быть принят к реализации, если его NPV > 0,

где — ожидаемый поток платежей в период t ;

Видео:Решение задачи по составлению бухгалтерского балансаСкачать

Задача № 3.4. Основное балансовое уравнение

Тема 1. Источники формирования имущества (Пассивный капитал)

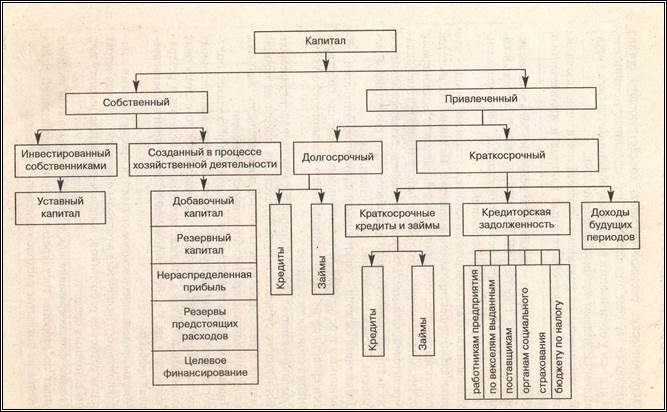

Рис.3.1.

Зная примерный состав хозяйственных средств предприятия, рассмотрим, за счет каких источников они могут быть образованы.

Для осуществления производственно-хозяйственной деятельности организация должна располагать собственными и заемными (привлеченными) финансовыми ресурсами.

Собственный капитал зависит от организационно-правовой формы организации и состоит из уставного, добавочного и резервного капитала, а также целевых (резервных) фондов и нераспределенной прибыли.

Собственный капитал организации, как юридического лица определяется разностью между стоимостью активов (имущества), принадлежащего организации и ее обязательствами.

В зависимости от механизма образования и использования обязательств различают собственный и привлеченный капитал.

Собственный капитал(источники собственных средств):

Уставный капитал (фонд) –совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Добавочный капитал— образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода.

Резервный капитал (фонд) – создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Резервный капитал создается у хозяйствующих субъектов, в том числе и в торговых организациях, как гарантия повышения ответственности по их обязательствам.

Прибыль –сумма превышения доходов над расходами, полученная от реализации продукции, работ, услуг, материальных ценностей.

Нераспределенная прибыль – чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями). Она направлена на накопление имущества торговой организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Целевое финансирование – это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения.

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для государственных нужд.

Резервы– создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы : на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели.

Целевые фонды. Перечень и порядок образования целевых фондов (фондов специального назначения) регулируются учредительными документами и принятой учетной политикой.

К специальным фондам относятся: фонд накопления, фонд потребления, фонд социальной сферы и др. аналогичные фонды, формируемые организацией из прибыли, остающейся в распоряжении организации после налогообложения.

Заемный капитал(источники заемных средств)

Обязательства организаций –являются краткосрочные и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Кредиты банка– суммы полученных краткосрочных и долгосрочных ссуд банка (непогашенные).

Заемные средства – суммы выпущенных и проданных предприятием акций трудового коллектива, акций предприятия и облигаций, краткосрочные и долгосрочный займы и др.

Краткосрочные ссуды организация получает на срок до 1 года под запасы товарно-материальных ценностей.

Долгосрочные ссуды – на срок от 1 года на внедрение новой техники, организацию и расширение производства.

Подкредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, — прочими кредиторами.

Займы – это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до 1 года, называют краткосрочными, а на срок более 1 года – долгосрочными.

Обязательства по распределению включают задолженности персоналу по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, т.к. образуются путем начисления, а не поступают со стороны.

Рис.3.2 Группировка активов хозяйствующего субъекта по источникам образования

Задание3. 1.

Произведите группировку имущества по источникам образования.

Обобщите полученные данные и занесите в таблицу 3.1

| № п/п | Наименование имущества и источников его формирования | Сумма, руб. |

| 1. | Кирпич | 284.000 |

| 2. | Нераспределенная прибыль прошлых лет | 1.202.000 |

| 3. | Задолженность автобазе за предоставленные услуги | 65.200 |

| 4. | Шифер | 146.400 |

| 5. | Компьютеры | 282.110 |

| 6. | Телефакс | 92.000 |

| 7. | Задолженность Энергосбыту за электроэнергию | 6.000 |

| 8. | Задолженность шиферному заводу за материалы | 124.200 |

| 9. | Подъемные краны | 210.000 |

| 10. | Железобетонные конструкции и детали | 186.000 |

| 11. | Краска | 2.050 |

| 12. | Трубы водопроводные | 12.000 |

| 13. | Песок | 1.400 |

| 14. | Задолженность экспедитора по подотчетным суммам | 3.200 |

| 15. | Наличные деньги в кассе | |

| 16. | Доходы будущих периодов | 824.000 |

| 17. | Спецодежда и спецобувь | 14.200 |

| 18. | Бульдозеры | 482.000 |

| 19. | Здание управления | 607.000 |

| 20. | Денежные средства на расчетном счете в банке | 2.403.000 |

| 21. | Задолженность перед бюджетом по налогам | 182.100 |

| 22. | Задолженность заказчиков за сданные им объекты строительства | 410.000 |

| 23. | Гвозди | 7.200 |

| 24. | Задолженность работникам предприятия по заработной плате | 704.000 |

| 25. | Задолженность поставщику за цемент и песок | 302.000 |

| 26. | Грузовые автомобили | 366.500 |

| 27. | Незаконченный строительством объект | 5.518.840 |

| 28. | Уставный капитал | 2.000.000 |

| 29. | Приобретенные программные средства на праве пользования | 9.800 |

| 30. | Добавочный капитал | 542.800 |

| 31. | Долгосрочные кредиты банка | 1.800.000 |

| 32. | Резервный капитал | 290.000 |

| 33. | Полученный аванс от заказчика | 750.000 |

| 34. | Денежные средства на валютном счете в банке | 120.000 |

| 35. | Пиломатериалы | 36.400 |

| 36. | Прибыль отчетного года | 2.402.000 |

| ИТОГО: | 22.388.600 |

| № п/п | Группа | Подгруппа источников (пассивов) | Виды источников | Сумма, руб. |

| I | Собственный капитал | Капитал инвестированный собственником | Уставный капитал, Прибыль отчетного года. | |

| Капитал созданный в процессе хозяйственной деятельности | Наличные деньги в кассе, Нераспределенная прибыль прошлых лет, Доходы будущих периодов, Денежные средства на расчетном счете в банке, Добавочный капитал, Резервный капитал, Полученный аванс от заказчика, Денежные средства на валютном счете в банке. | |||

| Итогособственногокапитала,созданного в процессе хозяйственной деятельности | ||||

| Всего собственного капитала | ||||

| II | Привлеченный капитал | Долгосрочный привлеченный капитал | Долгосрочные кредиты банка | |

| Итого долгосрочного привлеченного капитала | ||||

| Краткосрочный привлеченный капитал | Задолженность автобазе за предоставленные услуги, Задолженность Энергосбыту за электроэнергию, Задолженность шиферному заводу за материалы, Задолженность экспедитора по подотчетным суммам, Задолженность перед бюджетом по налогам, Задолженность заказчиков за сданные им объекты строительства, Задолженность работникам предприятия по заработной плате, Задолженность поставщику за цемент и песок. | |||

| Итого краткосрочного привлеченного капитала | ||||

| Всего капитала |

Задание 3.2.Имущество предприятия по источникам образования распределяется следующим образом на 01.01.2008

Обобщите полученные данные и занесите в таблицу 3.1

| № п/п | Наименование источников | Сумма, руб. |

| Задолженность разным кредиторам | 27 500 | |

| Долгосрочные займы | 2000 000 | |

| Нераспределенная прибыль | ||

| Краткосрочные кредиты банка | 1250 000 | |

| Задолженность по краткосрочным займам | 650 000 | |

| б | Задолженность поставщикам за полученные материалы | |

| Задолженность по платежам в бюджет | ||

| Резервы предстоящих расходов | 200 000 | |

| Краткосрочные кредиты, не погашенные в срок | ||

| Резервный капитал | ||

| Нераспределенная прибыль отчетного года | ||

| Целевые поступления | 150 000 | |

| Задолженность работникам по оплате труда | ||

| Прочие кредиторы | ||

| Краткосрочные займы | ||

| Задолженность органам социального страхования и обеспечения | ||

| Уставный капитал | ||

| Долгосрочные кредиты банков | 1000 000 | |

| Добавочный капитал | 370 000 | |

| Итого источников | 13 697 500 |

Задание 3.3.

Произведите группировку имущества по источникам образования.

Обобщите полученные данные и занесите в таблицу 3.1

Активы приборостроительного завода и источники их образования на начало отчетного месяца

| № п/п | Наименование активов и источников их образования | Сумма, руб. |

| 1. | Здания цехов | 8.200.000 |

| 2. | Наличные деньги в кассе | 46.500 |

| 3. | Сооружения | 968.000 |

| 4. | Микрокалькуляторы. | 62.400 |

| 5. | Пишущая машинка. | 35.600 |

| б. | Задолженность поставщику за материалы | 600.000 |

| 7. | Тара | 54.000 |

| 8. | Шкафы металлические | 66.200 |

| 9. | Нераспределенная прибыль отчетного года | 3.300.000 |

| 10. | Векселя полученные | 220.000 |

| 11. | Уголь АН | 50.000 |

| 12. | Станок токарно-винторезный | 2.900.000 |

| 13. | Лента стальная | 2.000.000 |

| 14. | Алюминиевый лист | 500.000 |

| 15. | Станок фрезерный | 580.000 |

| 16. | Задолженность рабочим и служащим по оплате труда | 2.900.000 |

| 17. | Тиски станочные. | 13.000 |

| 18. | Запасные части для ремонта | 1.040.000 |

| 19. | Станок радиально-сверлильный | 1.200.000 |

| 20. | Вазелин технический | 20.000 |

| 21. | Продукция, не законченная обработкой | 950.000 |

| 22. | Резервный капитал | 2.000.000 |

| 23. | Задолженность по отчислениям на социальное страхование и обеспечение | 9.200 |

| 24. | Инвентарь разный | 125.000 |

| 25. | Здание управления организации | 2.246.000 |

| 26. | Краткосрочные кредиты | 1.200.000 |

| 27. | Акции | 1.150.000 |

| 28. | Фрезы скоростные | 6.000 |

| 29. | Задолженность разных организаций | 243.000 |

| 30. | Шкафы канцелярские | 480.000 |

| 31. | Электрокары | 700.000 |

| 32. | Уставный капитал | 22.115.530 |

| 33. | Оборудование разное | 1.280.000 |

| 34. | Задолженность финансовым органам по налогам | 520.000 |

| 35. | Инструмент разный | 260.000 |

| 36. | Оборудование и инвентарь клуба | 956.000 |

| 37. | Готовая продукция | 800.000 |

| 38. | Расчетный счет в банке | 2.160.000 |

| 39. | Задолженность подотчетных лиц | 28.000 |

| 40. | Топливо разное | 100.000 |

| 41. | Задолженность покупателей за отгруженную готовую продукцию | 550.000 |

| 42. | Разный хозяйственный инвентарь | 45.620 |

| 43. | Здания ЖКХ | 2.302.000 |

| 44. | Материалы разные | 1.510.850 |

| 45. | Оборудование и инвентарь ЖКХ | 865.000 |

| 46. | Стулья | 10.500 |

| 47. | Ограждение организации | 1.300.000 |

| 48. | Задолженность станкостроительного предприятия за поставленные им токарные станки | 2.200.000 |

| 49. | Задолженность работников по полученным средствам из кассы на командировки | 30.500 |

| 50. | Задолженность инструментального завода за поставленные ему приборы | 750.000 |

| 51. | Резерв на оплату отпусков работников | 350.000 |

| 52. | Задолженность поставщикам за полученное топливо | 410.000 |

| 53. | Облигации | 2.000.000 |

| 54. | Целевые поступления | 2.902.840 |

Тема 2. Бухгалтерскийбаланс

Пример. Создано предприятие с уставным капиталом 500 000 руб. В качестве вклада в уставный капитал учредителями было передано оборудование для использования в производственной деятельности на сумму 200 000 руб. и денежные средства в размере 300 000 руб. Руководством предприятия был взят кредит в банке на сумму 100 000 руб. на 9 мес. Составим баланс:

| Актив | Пассив |

| Внеоборотные активы: Основные средства 200 000 | Капитал: Уставный капитал 500 000 |

| Оборотные активы: Денежные средства 400 000 | Краткосрочные обязательства: Займы и кредиты 100 000 |

| ИТОГО 600 000 | ИТОГО 600 000 |

Допустим, организация после получения кредита получила от поставщика и оплатила различные материалы на сумму 150 000 руб. Теперь баланс имеет вид:

| Актив | Пассив |

| Внеоборотные активы: Основные средства 200 000 | Капитал: Уставный капитал 500 000 |

| Оборотные активы: Материалы 150 000 Денежные средства 250 000 | Краткосрочные обязательства: Займы и кредиты 100 000 |

| ИТОГО 600 000 | ИТОГО 600 000 |

Таким образом, после каждой хозяйственной операции можно составить баланс, т. е. определить финансовое состояние организации на определенный момент времени.

Пример баланса организации представлен на рис. 3.3.

В Российской Федерации все активы и пассивы организации представлены в балансе в сгруппированном виде. Активы сведены в два раздела, расположенные в порядке возрастания ликвидности. В разделе I представлены наименее ликвидные активы, в разделе II — активыс высокой ликвидностью. В пассиве баланса три раздела. В разделе IIIпассива представлены собственные источники образования имущества — капитал и резервы, в разделе IV — долгосрочные обязательства, в разделе V — краткосрочные обязательства. Каждый из разделов баланса включает экономически однородные виды средств и источников, которые называются статьями баланса(Приложение 1).

БУХГАЛТЕРСКИЙБАЛАНС

На 31.12.2008 г.

| АКТИВ | ПАССИВ |

| /. Внеоборотныеактивы Нематериальные активы 2 Основные средства 6 Долгосрочные финансовые вложения 3 Итого по разделу 1 11 //. Оборотные активы Запасы 17 в том числе: материалы 9 товары 8 Дебиторская задолженность 7 Денежные средства 5 Итого по разделу II 29 БАЛАНС 40 | ///. Капитал и резервы Уставный капитал 20 Нераспределенная прибыль 4Итого по разделу III 24 IV. Долгосрочные обязательства Займы и кредиты 6Итого по разделу IV6 V. Краткосрочные обязательства Займы и кредиты 2 Кредиторская задолженность 8 в том числе: поставщики 4 задолженность перед персоналом 3 задолженность по налогам и сборам 1 Итого по разделу V10 БАЛАНС 40 |

Задача № 3.4. Основное балансовое уравнение

Ниже приведен перечень хозяйственных операций организации.

1. Учредители, согласно документам, перечислили на расчетный счет организации 300 000 руб. в качестве взноса в уставный капитал.

2. Организация купила оборудование для основной деятельности на сумму 250 000 руб. и перечислила данную сумму на счет поставщика.

3. Организация получила кредит в коммерческом банке на 6 мес. в сумме 150 000 руб.

4. Организация получила от поставщика производственные материалы на сумму 200 000 руб., за которые 100 000 руб. было перечислено сразу, а на остальную сумму поставщик предоставил предприятию отсрочку платежа сроком на 1 мес.

Задание

Покажите, как повлияют вышеперечисленные хозяйственные операции на балансовое уравнение данной организации.

Решение

Представим основное балансовое уравнение следующим образом:

Активы= Капитал+ Обязательства

ОС+ МПЗ+ ДЗ + ДС= УК + НП + КЗ

+300 000 +300 000

+200 000-100 000+100 000

300 000+150 000+100 000= 300 000+150 000 + 100 000

где ОС — основные средства; МПЗ — материально-производственные запасы; ДЗ — дебиторская задолженность; ДС — денежные средства; КЗ — кредиторская задолженность;

УК — уставный капитал; НП — нераспределенная прибыль.

Задача№ 3.5. Активбаланса

Производственное предприятие по состоянию на 01.01.2008 г. располагает следующим имуществом:

| №п/п | Наименование имущества | Сумма, тыс. руб. |

| Купленные акции других организаций с целью получения дивидендов в долгосрочном периоде | ||

| Денежные средства на валютном счете | ||

| Топливо | ||

| Готовая продукция | ||

| Наличные деньги в кассе | ||

| Оборудование в цехах основного производства | ||

| Товары отгруженные | ||

| Купленные акции других организаций с целью их перепродажи в краткосрочном периоде | ||

| Денежные средства на расчетном счете | ||

| Задолженность покупателей и заказчиков | ||

| Незавершенное производство | ||

| Нематериальные активы | ||

| Инвентарь | ||

| Вспомогательные материалы | ||

| Транспортные средства | ||

| Здания и оборудование | ||

| Сырье | ||

| Купленные облигации с целью получения дохода по процентам со сроком погашения через 3 года | ||

| Основные средства общецехового назначения | ||

| Здание заводоуправления | ||

| Задолженность сотрудников перед организацией по авансам на командировочные расходы | ||

| Покупные полуфабрикаты | ||

| Займы выданные краткосрочные | ||

| Итого | 13 697 |

Задание

Сгруппируйте имущество предприятия по соответствующим статьям и разделам баланса.

| № п/п | Разделы актива баланса | Статьи актива баланса | Расчет показателя | Сумма, тыс. руб. |

| I | Внеоборотные активы | Нематериальные активы | ||

| Основные средства | ||||

| Долгосрочные финансовые вложения | ||||

| ИТОГО по разделу I | ||||

| II | Оборотные активы | Запасы | ||

| Дебиторская задолженность | ||||

| Краткосрочные финансовые вложения | ||||

| Денежные средства | ||||

| ИТОГО по разделу II | ||||

| БАЛАНС |

Задача№ 3.6.Пассивбаланса

Источники образования имущества организации распределяются следующим образом на 01.01.2008 г.:

| № п/п | Наименование источников | Сумма,тыс. руб. |

| Банковский кредит на приобретение материалов сроком на 6 мес. | ||

| Долгосрочные займы | ||

| Нераспределенная прибыль прошлых лет | ||

| Банковский кредит сроком на 11 мес. | ||

| Краткосрочные займы | ||

| Задолженность перед поставщиком за полученные материалы | ||

| Задолженность перед бюджетом по налогам и сборам | ||

| Резервы предстоящих расходов | ||

| Задолженность перед поставщиком за оказанные услуги | ||

| Резервный капитал | ||

| Нераспределенная прибыль отчетного года | ||

| Доходы будущих периодов | ||

| Задолженность перед персоналом по оплате труда | ||

| Прочие кредиторы | ||

| Задолженность перед учредителями по выплате доходов | 11О | |

| Задолженность перед Фондом социального страхования | ||

| Уставный капитал | ||

| Долгосрочные кредиты банков | ||

| Добавочный капитал | ||

| ИТОГО источники | 13 697 |

Задание

Сгруппируйте источники имущества организации по соответствующим статьям и разделам баланса.

📸 Видео

Бухгалтерский баланс - просто о сложномСкачать

Видеоурок «Анализ бухгалтерской (финансовой) отчетности организации»Скачать

Учет Аренды. ФСБУ 25/2018Скачать

КАК ЛЕГКО ПОНЯТЬ БАЛАНСОВЫЙ ОТЧЁТ. ОБЪЯСНЯЮ ПРОСТЫМИ СЛОВАМИ. ЧТО ТАКОЕ АКТИВЫ, ПАССИВЫ И КАПИТАЛ.Скачать

Задание 10 ЕГЭ по математике #4Скачать

Расчет налога на прибыль: налоговые активы и обязательства, Часть 1Скачать

Бухгалтерский учет. Видео 2. Предмет, объект, методы бухгалтерского учета. Имущество и обязательствоСкачать

Как составить баланс и отчет о финансовых результатах. Пример I Короткова Светлана Анатольевна. РУНОСкачать

Балансовый метод расчета налога на прибыль в 2020 годуСкачать

Учебное занятие № 13 Оценка ликвидности баланса и платежеспособности организацииСкачать

Динамика и структура бухгалтерского баланса, расчет чистых активовСкачать

Составление баланса. Определение типов хоз.операций. Разбор практических задачСкачать

Резерв на оплату отпуска. Как вести учет расходов и обязательств по выплате отпускныхСкачать

Урок 5. Как за 5 минут заполнить правильно бухгалтерский баланс? Учет для начинающих.Скачать

Активы Пассивы Баланс Основы и принципы бухгалтерии Бухучет с нуля Бухгалтерия для начинающихСкачать

Баланс мощностейСкачать